RSS статьи

RSS статьиОжидания

• На среду рыночные сигналы разнонаправленные и равноуравновешивающие друг друга. Практически все основные индикаторы (индекс ММВБ, нефть, курс рубля к евро и к доллару) торгуются на значимых уровнях поддержки/сопротивления. И нужны сильные новости, что бы вывести систему из этого состояния равновесия.

• Глобальные участники рынка ожидают самую важную статистику этой недели – отчет о занятости в США, который выйдет в пятницу вечером. До этого момента мы вряд ли увидим сильные движения на рынке.

Рекомендации

• Дейтрейдерам: вне рынка.

• Позиционно: Покупать акции ЮтЭир, Банк Возраждение, Разгуляй на локальных новостях по этим компаниям.

• С Инвестиционными целями: покупать “дальние” ОФЗ и облигации экспортеров.

Америка:

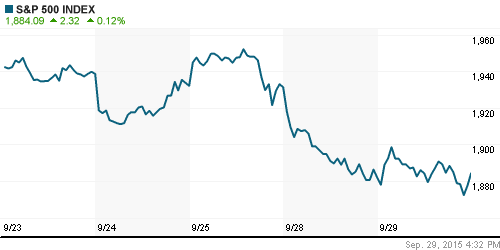

• С небольшим повышением завершились торги по широкому индексу S&P500.

• Опубликованный во вторник индекс потребительских настроений составил 103.0, и оказался лучше ожиданий (96.1).

• Акции авиакомпании Republic Airways взлетели на 12.85%, после того, как Deutsche Bank повысил по ним рекомендацию до “buy”.

• Остановилось обвальное падение в акциях биотехнологических компаний. Nasdaq Biotechnology index (.NBI) за семь дней безостановочного падения потерял 18.7%, поле того, как кандидат в президенты США Хиллари Клинтон пообещала, будучи президентом, снизить цены на медпрепараты для населения.

• Вместе с тем, продажи были в акциях высокотехнологичных компаний. Индекс Nasdaq Composite потерял 0.5%. В лидерах снижения акции Apple (-3.01%), после сообщений о рекордном (?!) начале продаж новейших iPhones.

• Основное внимание участников рынка сосредоточено на отчете по занятости за сентябрь, который будет опубликован в пятницу.

• Американский производитель алюминия Alcoa в понедельник объявил о планах разделиться в 2016 г. на две компании. Первая будет заниматься добычей бокситов и производством алюминия и сохранит значительные энергетические активы, а вторая сосредоточится на выпуске многокомпонентных инновационных продуктов с высокими эксплуатационными характеристиками.

DOW: +0,30%

DOW: +0,30%

S&P500: +0,12%

NASDAQ: -0,59%

NASDAQ: -0,59%

Pre-Market: +0,90%

Европа:

• Так же как и в ША под давлением продавцов акции фармацевтических компаний. Британская биотехнологическая группа Shire потеряла во вторник 3.2% капитализации, тогда как акции швейцарской BB Biotech снизились на 4.8%.

• Поставщик стройматериалов Wolseley (-12.5%), сообщил, что из-за сложного рынка в Великобритании и США он сокращает прогноз по выручке.

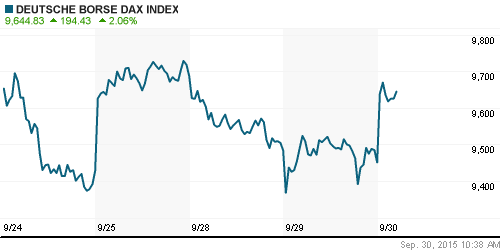

DAX: -0,35%

FTSE 100: -0,83%

Азия:

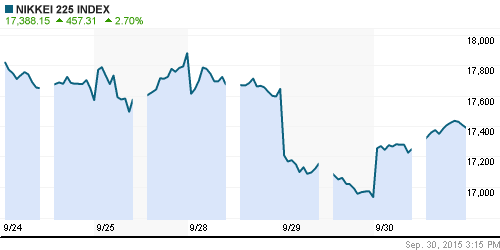

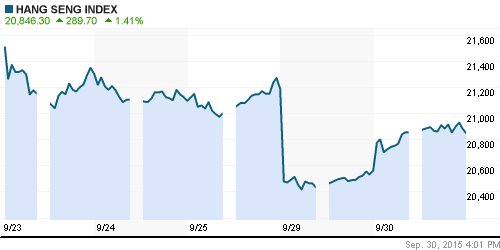

• Азиатские индексы подросли во вторник, “отскочив” от трехлетних минимумов. Над Юго-Восточной Азией давлеет проблема низких цен на сырье и замедление темпов роста в Китае.

• Японский премьер-министр Синдзо Абэ (Shinzo Abe) заявил, что потребуется больше усилий, чем ожидалось, для того, чтобы преодолеть дефляцию и другие проблемы в экономике. Двухлетние усилия правительства не принесли желаемого результата. Только что опубликованные данные, показали падение промышленного производства в Японии на 14% во втором квартале.

Nikkei-225 (Japan): +2,70%

Hang Seng Index (Hong Kong): +1,60%

SSE Composite Index (China): —

SSE Composite Index (China): —

BSE SENSEX (India): +1,02%

Развивающиеся рынки:

• Саудовская Аравия вывела более $70 млрд своих инвестиций из иностранных фондов. Стране нужны деньги для финансирования бюджетного дефицита.

• Восточноевропейские площадки вчера были лучшими в секторе.

BRIC: -1,70%

MSCI EM: -0,67%

MSCI EM Eastern Europe: +0,67%

MSCI EM Latin America: -0,67%

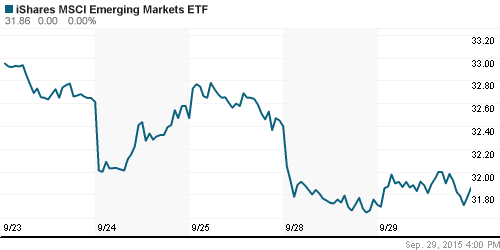

iShares MSCI Emerging Markets (EEM): +0,47%

Templeton Russia and East European Fund (TRF): +1,58%

Market Vectors Russia SBI (RSX): +1,44%

АДР (на торгах в США):

• Все хорошо, за исключением сохраняющейся негативной динамики по ГМК НН.

• Лучше рынка АДР МТ, рост которых можно ожидать и на локальном рынке.

•

MTL – Mechel ADR: +1,90%

MBT – Mobile TeleSystems ADR: +5,69%

LUKOY – LUKOIL ADR: +1,09%

OGZPY – GAZPROM ADR: +2,80%

NILSY – NORILSK ADR: -0,70%

Нефть, энергия, сырьевые товары, драгоценные металлы:

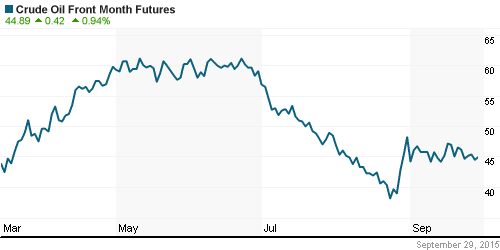

• Неожиданностью стало сообщение American Petroleum Institute (API) о росте складских запасов нефти в США на 4.6 млн. баррелей. Эта новость стала сигналом к снижению нефтяных котировок.

NYMEX Crude Oil (Brent) сегодня: 47,88 $/bbl (-0,73%)

FOREX и валютный рынок:

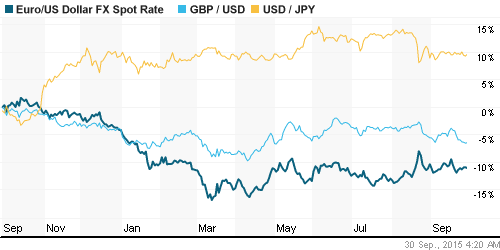

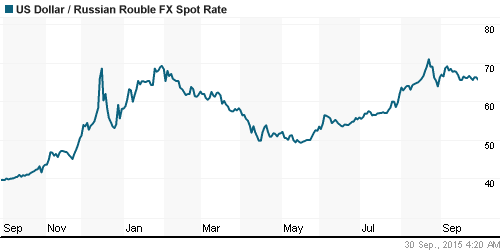

• График курса рубля к доллару (так же как и к евро) консолидируется на сопротивлении по МА50. Учитывая такую техническую картину, и слабые данные по рынку нефти, есть все шансы увидить новую волну девальвации российской валюты.

Ликвидность:

• Ставки на рынке МБК сохраняются на одних и тех же уровнях. Явных проблем с ликвидностью нет.

MosPrime Rate (over night): 11,64%

Экономический календарь (время мск.):

Выходной день в Китае

08:58 Индекс цен на дома в Великобритании

09:00 Розничные продажи в Германии

09:00 Индикатор потребления в Швейцарии от UBS

09:45 Потребительские расходы во Франции

10:00 Экономический барометр Швейцарии от KOF

10:55 Изменение числа безработных в Германии

11:00 Уровень безработицы в Италии

11:30 ВВП Великобритании, финал

12:00 Индекс потребительских цен в еврозоне

12:00 Индекс потребительских цен в Италии

12:00 Уровень безработицы в еврозоне

14:00 Индекс запросов на ипотечное кредитование в США

15:00 Выступление президента ФРБ Нью-Йорка Уильяма Дадли

15:15 Изменение количества рабочих мест в частном секторе США от ADP

15:30 ВВП Канады

16:45 Индекс деловой активности в производственном секторе региона Чикаго

17:30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

22:00 Выступление председателя ФРС Джанет Йеллен

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как умеренно негативный.

• Мораторий на пенсионные накопления продлен – на 2016 год.

• ВВП России снизился в августе к соответствующему периоду прошлого года на 4,6%, с начала 2015 года ВВП снизился на 3,8% в годовом сопоставлении, сообщило Минэкономразвития в своем мониторинге.

• Центробанк перечислит в бюджет 90% прибыли по итогам 2015 г Ожидаемая прибыль ЦБ – порядка 330 млрд руб., из которых бюджет получит около 300 млрд руб.: вдвое больше, чем по итогам 2014 г. Основной источник прибыли ЦБ – процентный доход от кредитования банков.

• В 2015 году инвесторы потратили на российскую недвижимость около $2 млрд. Это один из худших показателей за последние 10 лет. (Ведомости)

Настроения на рынке:

• Спекулятивные. Долгосрочных инвесторов все еще мало.

Рекомендации:

Технически (тренды):

• Краткосрочно: Индекс ММВБ тестирует снизу уровень сопротивления по МА200.

• Среднесрочно: Консолидация, на фоне высокой волатильности.

• Долгосрочно: Боковой тренд.

Комментариев: 4

на “Консолидация до пятницы?”

Подписка на комментарии к этому посту по Atom/RSS.

пора входить в фазу 5 летнего роста

перед походом на такой рост надо дня три по минус 20 процентов по рынку сделать … ГП на 50 например свозить…

сейчас то вон понятно на чем лили на прошлой неделе – на войсках в Сирию а не на НДПИ…

alx, только при цене нефти в 10$