RSS статьи

RSS статьи

• Торги на Московской бирже в понедельник начались с очередного сбоя. Остановлена срочная секция. К сожалению, подобные сбои становятся регулярными, и являются одним из факторов повышенных рисков, и снижения ликвидности.

• Новостей фундаментального характера, которые бы могли стать идеей роста для российского рынка акций не замечено.

• Более того, появились сообщения, что Минфин, путем увеличения НДПИ, хочет изъять у нефтегазовых компаний сверхдоходы, которые они получили от девальвации рубля. А ведь именно компании этого сегмента были практически единственными, кто удерживал российский фондовые рынок от падения.

• Индекс ММВБ находится на уровне исторического сопротивления в районе 1730 пунктов, и демонстрирует сигналы к развитию нисходящего тренда.

Рекомендации

• Дейтрейдерам: От продаж по фьючерсу на индекс РТС (RIZ5), от покупок по фьючерсу на курс рубля к доллару и к евро (SiZ5, EuZ5).

• Позиционно: Покупать акции ЮтЭир.

• С Инвестиционными целями: покупать “дальние” ОФЗ и облигации экспортеров.

Америка:

• Член ФРС от Сан-Франциско Джон Вильямс, сказал, регулятор был “на волосок” от решения поднять ставки.

• Индексы продемонстрировали в пятницу существенное снижение. Не было не одного сектора, из 10 крупнейших, который бы завершил день в зеленой зоне.

• Единственными, для кого решение ФРС было позитивным – инвесторы, играющие дивидендные стратегии, которые получили отсрочку.

• Вместе с тем, вышли достаточно хорошие статданные по потребительскому сектору.

DOW: -1,74%

DOW: -1,74%

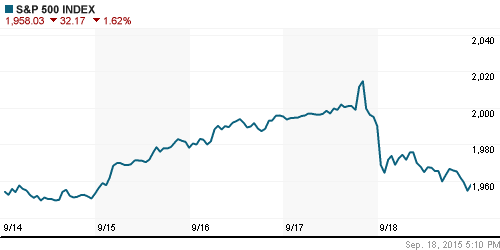

S&P500: -1,62%

NASDAQ: -1,36%

Pre-Market: -0,20%

Европа:

• В центре внимания скандал с Volkswagen, которые обвиняется в фальсификации данных о вредных выбросах автомобилей. Компании в США грозит штраф до 18 млрд долларов.

• Еще у одного немецкого производителя автокомпонентов Hella, проблемы с продажами в Азии, из-за чего его акции обвалились на 9% в пятницу.

• В Греции на парламентских выборах неожиданно вновь победила партия СИРИЗА бывшего премьер-министра Ципраса.

• В понедельник открытие на европейских биржах прошло с понижением.

• Все новостные ленты заполнили сюжеты о беженцах.

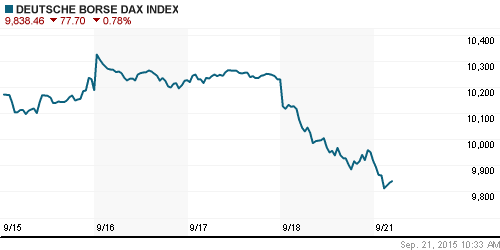

DAX: -0,55%

FTSE 100: +0,08%

FTSE 100: +0,08%

Азия:

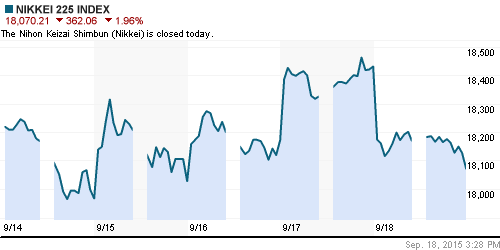

• В Японии биржа закрыта. В стране праздничный выходной.

• В Целом на биржах Азии сегодня снижение, только Китай пошел в рост, что объясняется ожиданием по нему высокого индекса PMI, который будет опубликован завтра.

Nikkei-225 (Japan): —

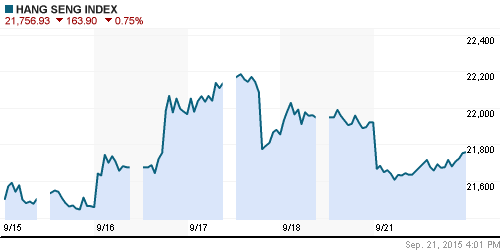

Hang Seng Index (Hong Kong): -1,18%

SSE Composite Index (China): +1,89%

SSE Composite Index (China): +1,89%

BSE SENSEX (India): -0,20%

Развивающиеся рынки:

• Россия и латиноамериканские площадки были в пятницу аутсайдерами среди развивающихся рынков.

BRIC: +0,29%

MSCI EM: +0,29%

MSCI EM Eastern Europe: -0,46%

MSCI EM Latin America: -1,60%

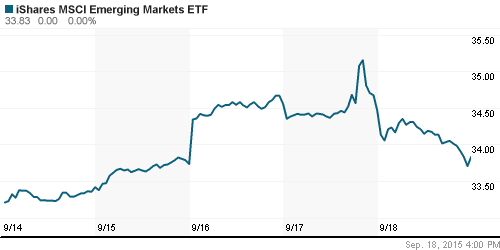

iShares MSCI Emerging Markets (EEM): -1,86%

Templeton Russia and East European Fund (TRF): -1,87%

Market Vectors Russia SBI (RSX): -3,60%

АДР (на торгах в США):

• Ровная картина падения.

•

MTL – Mechel ADR: -5,24%

MBT – Mobile TeleSystems ADR: -3,03%

LUKOY – LUKOIL ADR: -2,88%

OGZPY – GAZPROM ADR: -3,82%

NILSY – NORILSK ADR: -1,82%

Нефть, энергия, сырьевые товары, драгоценные металлы:

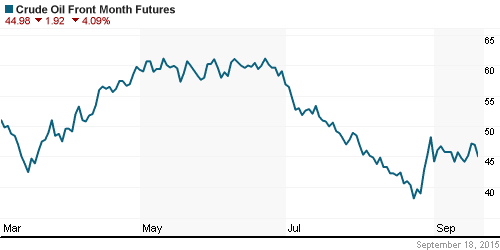

• Опубликованы данные о переизбытке на рынке меди и алюминия. Так же как и нефти.

• Несмотря на краткосрочные “отскоки” видится, что нисходящий тренд на сырьевом рынке еще далек от завершения.

• Добыча нефти в России упадет при цене ниже $40 за баррель. (Ведомости)

NYMEX Crude Oil (Brent) сегодня: 48,26 $/bbl (+1,66%)

FOREX и валютный рынок:

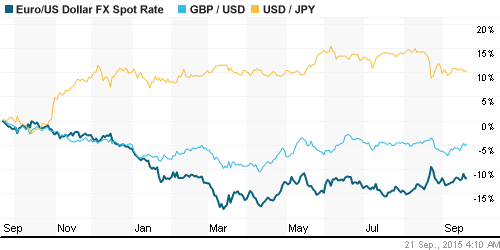

• Пары EURUSD и USDJPY торгуются возле среднегодовых значений (МА200), и, вероятно, вошли в зону консолидации.

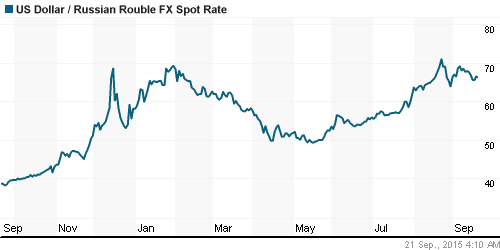

• Курс рубля так же, вероятно, нашел баланс в диапазоне 66 – 70 рублей за доллар. Низкий ценник на нефти и промышленное сырье не дает оснований надеяться на его укрепление.

Ликвидность:

• Ставки на рынке МБК неизменны. Адекватны ключевой ставке ЦБ. Ликвидность достаточная.

MosPrime Rate (over night): 11,5%

Экономический календарь (время мск.):

09:00 Индекс цен производителей Германии

13:00 Ежемесячный экономический отчет ЦБ Германии

17:00 Продажи домов на вторичном рынке недвижимости США

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

• Для закрытия дыр в дефицитном бюджете Минфин предлагает повысить НДПИ и экспортную пошлину, изъяв у компаний дополнительную маржу, которую они получили из-за падения курса рубля. (КоммерсантЪ)

• Пятая часть (21%) всех заемщиков с действующими ипотечными кредитами одновременно выплачивают еще два и более других кредитов, следует из анализа базы ОКБ. (Ведомости)

• Подешевевшие российские акции вряд ли привлекут иностранных инвесторов – Citi. С учетом рисков в мире есть более перспективные фондовые рынки. (Ведомости)

• Fitch: Российские банки получили убыток на 101 млрд рублей за 7 месяцев. (Ведомости)

Настроения на рынке:

• Смешанные. Активность инвесторов низкая.

Технически (тренды):

• Краткосрочно: Индексы ММВБ и РТС в противофазе. Индекс ММВБ на уровне сильного исторического сопротивления, индекс РТС демонстрирует признаки формирования тренда вверх.

• Среднесрочно: Консолидация, на фоне высокой волатильности.

• Долгосрочно: Боковой тренд.

Комментариев: 3

на “Негативный тренд, сформировавшийся в пятницу, имеет все шансы получить продолжение на этой неделе.”

Подписка на комментарии к этому посту по Atom/RSS.

Пока у амеров нет негативного тренда.)И они продолжают надувать.)

а что с луком ?

Западная Курна уходит к ИГ,ну и ужесточение налогообложения нефтянки.