RSS статьи

RSS статьи

• По итогам вчерашних торгов мы наблюдали постепенное в течение дня угасание оптимизма трейдеров, и разнонаправленные результаты торгов по отдельным акциям.

• Ожидания по российскому рынку акций на четверг умеренно негативные, на фоне неблагоприятной конъюнктуры на мировом сырьевом рынке, и формирующемся спаде в экономиках Юго-Восточной Азии.

• Индекс ММВБ торгуется на уровне технического сопротивления в районе 1720 пунктов.

• Завтра ЦБ РФ проводит совещание по кредитной политике. Вероятно, ключевая ставка будет снижена на 1 пп до 10%. К такому прогнозу подталкивает ставка овернайт на МБК, находящаяся уже несколько дней ниже отметки 11%.

• Очевидных торговых идей на рынке нет, кроме покупки ОФЗ, c еще относительно высокой доходностью.

Рекомендации

• Дейтрейдерам: Вне рынка.

• Позиционно: Покупать акции Лукойла, Сургутнефтегаза, Газпрома, Сбербанка.

• С Инвестиционными целями: покупать “дальние” ОФЗ и облигации экспортеров.

Америка:

• Торги в среду закончились снижением. Тянули вниз акции энергетических компаний, после того, как EIA понизила прогноз цены на нефть на 2016 год.

• Но нефть не единственное, что было поводом к снижению. Количество открытых вакансий на рынке труда, выросло до 5,75 млн., что является пятнадцатилетним рекордом. На этом фоне у участников рынка укрепились ожидания, что ФРС повысит учетную ставку на совещании 16-17 сентября.

• Презентация Apple новых продуктов не впечатлила инвесторов, в течение торговой сессии котировки акций компании упали на 1,92%.

DOW: -1,45%

DOW: -1,45%

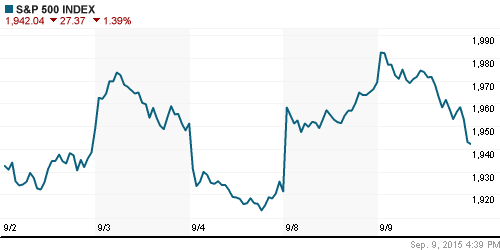

S&P500: -1,39%

NASDAQ: -1,15%

Pre-Market: +0,24%

Pre-Market: +0,24%

Европа:

• Акции крупнейшего лоукостера Европы Ryanair на вчера выросли на 10% до исторического максимума. Ирландская авиакомпания подняла на 25% прогнозы прибыли – за финансовый год, который заканчивается 31 марта 2016, она рассчитывает получить прибыль от 1,18 млрд евро до 1,23 млрд евро.

• В центре внимания европейских СМИ проблема наплыва мигрантов с Ближнего Востока и Северной Африки.

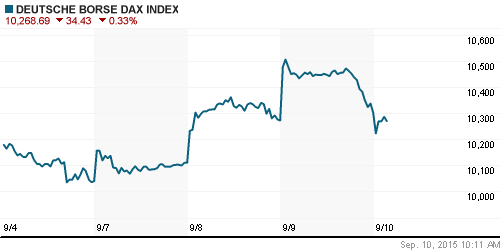

DAX: +0,31%

FTSE 100: +1,35%

Азия:

• Банк Новой Зеландии понизил учетную ставку с 3,0% до 2,75%.

• В Китае обострилась проблема дефляции, после получения сегодня данных о росте цен в потребительском секторе в августе на 2,0%, и падении цен производителей на 5,9% г/г. Пи этом снижение цен происходит 42 месяца подряд, а скорость снижения цен достигла максимума с 2009 года.

• И вообще разочаровывающим оказались данные по инфляции в Японии, разгон которой до целевых 2,0% стал главной государственной экономической программой. Опубликованный сегодня индекс цен производителей составил -3,6% г/г. А объем внутренних заказов на продукцию машиностроения падает второй месяц подряд: в августе снижение произошло на 3,6%, поле падения в июле на 7,9%.

• Безработица в Австралии сократилась на 0,1% до 6,2%.

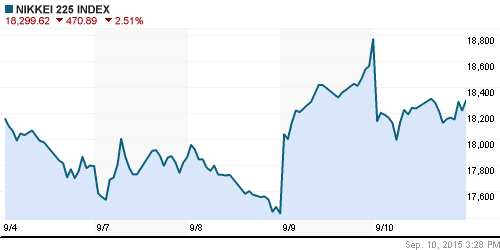

Nikkei-225 (Japan): -2,51%

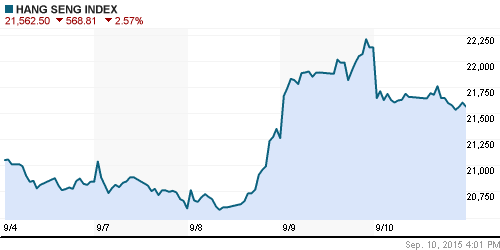

Hang Seng Index (Hong Kong): -1,7%

SSE Composite Index (China): -1,54%

BSE SENSEX (India): -0,87%

Развивающиеся рынки:

• Рейтинговое агентство Standard & Poor’s понизило кредитный рейтинг Бразилии до “мусорного” уровня.

• Вчерашний рост на развивающихся рынках идет с падением на Wall Street. Вероятна коррекция в четверг.

BRIC: +2,73%

MSCI EM: +2,40%

MSCI EM Eastern Europe: +0,57%

MSCI EM Latin America: -0,13%

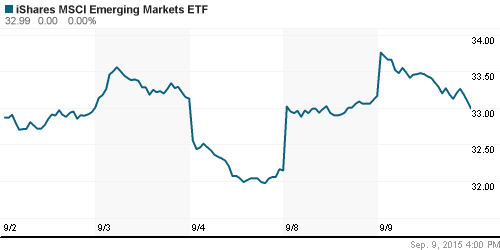

iShares MSCI Emerging Markets (EEM): -0,51%

Templeton Russia and East European Fund (TRF):-2,30%

Market Vectors Russia SBI (RSX): -2,33%

АДР (на торгах в США):

• Падение АДР Газпрома – индикативно важное. Это сигнал к возможным распродажам на российском рынке акций в ближайшие дни.

•

MTL – Mechel ADR: +2,68%

MBT – Mobile TeleSystems ADR: -1,91%

LUKOY – LUKOIL ADR: -0,77%

OGZPY – GAZPROM ADR: -2,02%

NILSY – NORILSK ADR: +0,82%

Нефть, энергия, сырьевые товары, драгоценные металлы:

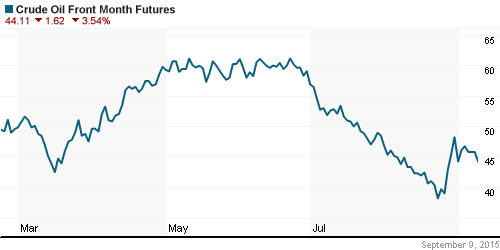

• Цены на нефть падают второй день, после вчерашнего снижения прогноза спроса на нефть в 2015 и 2016 году от EIA, и сегодняшней слабой производственной по Японии и Китаю.

• Кроме того, давление оказывает окончание активного автомобильного сезона в США, и падения розничных цен на бензин до минимумов с 2004 года.

NYMEX Crude Oil (Brent) сегодня: 47,26 $/bbl (-0,67%)

FOREX и валютный рынок:

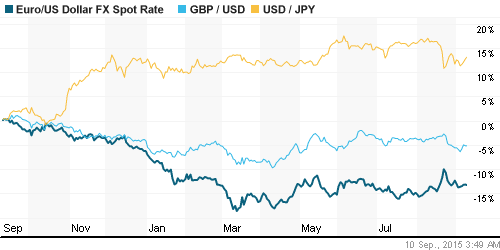

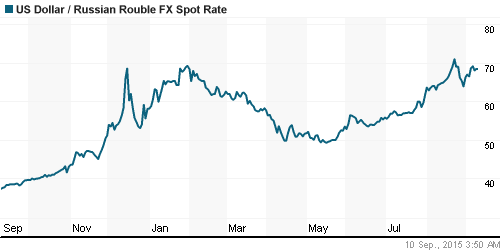

• Рубль демонстрирует волатильность и слабость одновременно, на фоне неопределённости на сырьевом рынке, и обострения на внешнеполитическом поле России.

Ликвидность:

• Ставки на МБК остаются ниже 11% и снижаются, что говорит об избытке ликвидности, а так же о вероятном понижении ключевой ставки ЦБ в ближайшее время.

• Завтра в пятницу 11 сентября ЦБ проводит комитет по процентной ставке.

MosPrime Rate (over night): 10,63%

Экономический календарь (время мск.):

09:45 Объём промышленного производства во Франции

14:00 Решение Банка Англии по процентной ставке

15:30 Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США

17:00 Оптовые запасы в США,

18:00 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

Внутренний новостной фон оценивается как нейтральный.

• Суд отказал в иске жене Потанина, претендовавшей после развода на 15% в ГМК «Норильский никель».

• Суд обязал Sakhalin Energy предоставить Роснефти доступ к газопроводу.

• Русский стандарт просит о реструктуризации еврооблигаций на $550 млн.

Настроения на рынке:

• Нейтральные. Активность инвесторов минимальная.

Технически (тренды):

• Краткосрочно: Индексы ММВБ РТС не имеют выраженного тренда. Консолидируются.

• Среднесрочно: Консолидация, на фоне высокой волатильности.

• Долгосрочно: Боковой тренд.

Один комментарий

на “На Московской бирже нет ни идей, ни инвесторов”

Подписка на комментарии к этому посту по Atom/RSS.

> Презентация Apple новых продуктов не впечатлила инвесторов, в течение торговой сессии котировки акций компании упали на 1,92%.

После Джобса содержание всех презентаций стало известно чуть ли не за несколько месяцев. Все уже было в цене. А 1,92% – это пацаны пофиксили профит :)

Презентация была классная, инноваций (которых Дмитрий так ждал) много. Не торгую америку, а то б взял.