RSS статьи

RSS статьи

Ожидания

• Высокая волатильность на валютном рынке создает риски, и снижает возможности краткосрочного прогнозирования.

• В целом приближается время создавать инвестиции. Во-первых, уже завтра ЦБ, высоковероятно, понизит в очередной раз ключевую ставку, что сделает доходность инвестиций в акции более привлекательным, по отношению к облигациям и банковским депозитам. Кроме того, на сырьевом рынке, похоже, формируется баланс спроса и предложения, что, ближе к осени, вызовет рост цен на энергоносители.

• Сегодня выходит много важной международной статистики, которая может всколыхнуть финансовые рынки.

• Индексы РТС и ММВБ в зонах среднесрочной технической поддержки.

Рекомендации

• Дейтрейдерам: Вне рынка.

• Позиционно: «шорт» по акциям (сентябрьским фьючерсам) ВТБ (VTBR) с целью 0,07 руб.

• С Инвестиционными целями: покупать ОФЗ и облигации экспортеров.

Америка:

• По итогам двухдневного заседания, от имени ФРС, председатель Джанет Йелен сделала заявление: экономика улучшается, и регулятор оставляет за собой право повысить ставки в этом году, начиная с сентябрьского заседания.

• Торги на Wall Street закрылись с повышением – трейдеры были приободрены ФРС.

• Акции разработчика роботов General Dynamics (+3.93%), и аэрокосмических Northrop Grumman (+6,18%), Spirit Aerosystems (+5,64%), Lockheed Martin (+2,22%) и Transdigm Group (+1,82%) были в лидерах.

• Акции Cytec выстрелили на 27%, после того как были получены новости о ее поглощении бельгийским химическим концерном Solvay за $5.5 млрд.

• Однако. В ходе торговой сессии обвалились на 14,5% до своих годовых минимумов акции Twitter после разочаровывавшего инвесторов отчета с убытками.

• А после окончания торгов, слабо отчитались Facebook и Whole Foods Market акции которых упали на 4% и 11% соответственно.

DOW: +0,69%

DOW: +0,69%

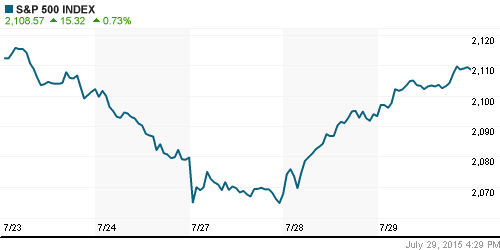

S&P500: +0,73%

NASDAQ: +0,44%

Pre-Market: -0,19%

Pre-Market: -0,19%

Европа:

• Торги в четверг открылись без энтузиазма, нейтрально.

• Peugeot Citroën вышел в прибыль впервые с 2011 года, положительный финансовый результат в 1-2 кв. 2015 года составила 571 млн. евро.

• Участники рынка ждут сегодняшних отчетов Siemens, Nokia и Deutsche Bank.

DAX: -0,15%

FTSE 100: +0,09%

FTSE 100: +0,09%

Азия:

• Умеренный оптимизм на Токийской бирже вызван снижением курса йены к доллару, а также после статданных показавших рост промышленного производства в Японии на 0,8% м/м в июне.

• Возобновилось снижение в на Шанхайской и Шенженской биржах.

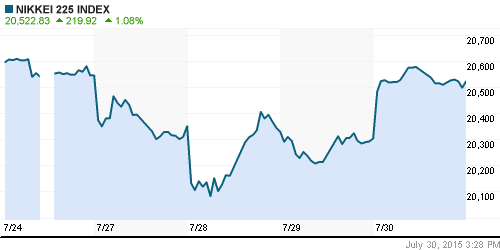

Nikkei-225 (Japan): +1,00%

Hang Seng Index (Hong Kong): -0,49%

SSE Composite Index (China): -2,20%

BSE SENSEX (India): +0,63%

Развивающиеся рынки:

• Индикаторы развивающихся рынков продемонстрировали в среду позитивную динамику, аналогично американским индексам.

BRIC: +1,34%

MSCI EM: +1,00%

MSCI EM Eastern Europe: +2,36%

MSCI EM Latin America: +2,04%

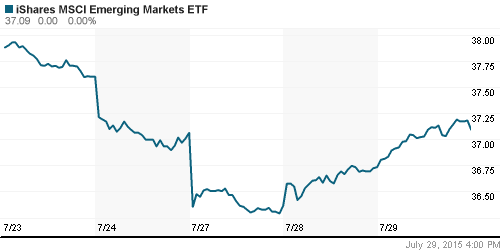

iShares MSCI Emerging Markets (EEM): +0,98%

Templeton Russia and East European Fund (TRF): +0,83%

Market Vectors Russia SBI (RSX): +3,28%

АДР (на торгах в США):

• Практически все АДР были в хорошем плюсе.

•

MTL – Mechel ADR: +3,86%

MBT – Mobile TeleSystems ADR: +7,23%

LUKOY – LUKOIL ADR: +0,86%

OGZPY – GAZPROM ADR: +4,01%

NILSY – NORILSK ADR: +2,48%

Нефть, энергия, сырьевые товары, драгоценные металлы:

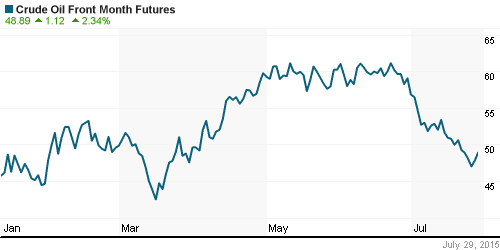

• Главным событием стала вчерашняя публикация данных о складских запасах нефти в США, которые упали на 4,2 млн баррелей, чем вызвали резкий рост на фьючерсов на нефть.

• Другим заметным событием остается депрессия на рынке золота, которое обновляет многолетние минимумы, после публикации статистики о значительном падении спроса на ювелирные украшения в Индии и Китае.

NYMEX Crude Oil (Brent) сегодня: 53,76 $/bbl (+0,71%)

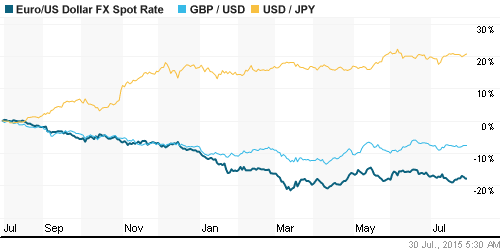

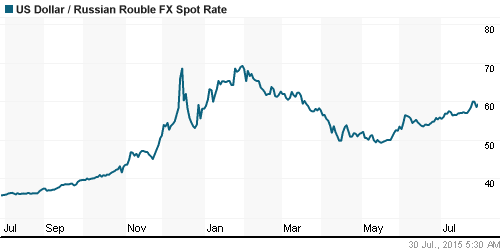

FOREX и валютный рынок:

• Курс рубля вчера укреплялся. Участники рынка отыгрывали новость о том, что ЦБ РФ временно прекратил скупку валюты для пополнения ЗВР, мотивируя это высокой волатильностью.

• ЦБ освоил новый способ корректировать курс рубля. (Ведомости)

• Евро сдает свои позиции.

Ликвидность:

• Ставки на МБК умеренно снизились. Ситуация в норме.

• Доходности ОФЗ указывают на снижение ключевой ставки. (Ведомости)

MosPrime Rate (over night): 11,55%

Экономический календарь (время мск.):

10:00 Экономический барометр Швейцарии от KOF

10:00 ВВП Испании

10:00 Индекс потребительских цен в Испании

10:55 Изменение числа безработных в Германии

11:00 Экономический бюллетень ЕЦБ

15:30 Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США

15:30 ВВП США

15:30 Goods Trade Balance

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

• Total увеличила свою долю в «Новатэке» на 0,4% до 18,64%. (Ведомости)

• ММК резко увеличил продажи проката автопроизводителям. (Ведомости)

Настроения на рынке:

• Настроения оцениваются как пессимистичные.

• Инвестиционная активность минимальная.

Технически (тренды):

• Краткосрочно: Индекс ММВБ находится в зоне поддержки по МА200 в районе 1600 пунктов.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Нет комментариев

на “Четверг: Ситуация выглядит сбалансированной.”

Подписка на комментарии к этому посту по Atom/RSS.