RSS статьи

RSS статьиОжидания:

• Очередные порции плохой внутренней макроэкономической статистики не позволяют надеяться на возобновление роста на российском фондовом рынке в ближайшие недели.

• Кроме внутренних проблем, мы имеем серьезные проблемы на внешнем фронте, связанные с Украиной и западными странами.

• Негатив усиливает сезонное падение ликвидности.

Рекомендации не изменились

• Дейтрейдерам: От продаж по фьючерсу на индекс РТС (RIU5). От покупок по фьючерсу на курс рубль/доллар (SiU5).

• Позиционно: «шорт» по акциям (сентябрьским фьючерсам) ВТБ (VTBR) с целью 0,07 руб.

• С Инвестиционными целями: покупать ОФЗ и облигации экспортеров.

Америка:

• Вышли хорошие данные по занятости. Экономика США создала 237 тыс. новых рабочих мест за июнь, что выше прогноза в 218 тыс. Это стало основным поводом к спекулятивной игре на повышение.

• После 165 лет работы закрыта легендарная «торговая яма» на чикагской товарной бирже CME. Все торги товарными позициями теперь только в электроном режиме.

DOW: +0,79%

DOW: +0,79%

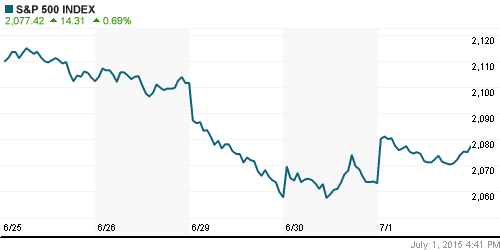

S&P500: +0,69%

NASDAQ: +0,53%

Pre-Market: +0,2%

Европа:

• В комментариях лидеров ЕС появились примирительные нотки в отношении Греции. Однако, премьер министр Греции призвал граждан голосовать на воскресном референдуме против предложений европейских кредиторов.

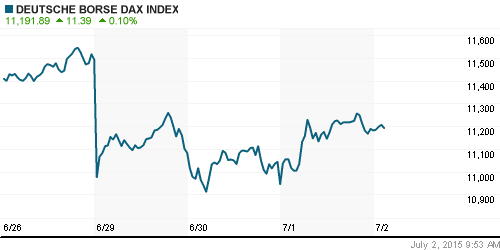

DAX: +2,15%

FTSE 100: +1,34%

Азия:

• Торги в четверг на азиатских биржах проходят разнонаправленно.

• Китайский рынок дезориентирован. Сегодня там трехпроцентное падение, даже несмотря на новые меры стимулирования экономики принятые регулятором.

• Всемирный банк призвал Китай реформировать финансовую систему. Сейчас правительство страны контролирует 95% банковских активов. (Ведомости)

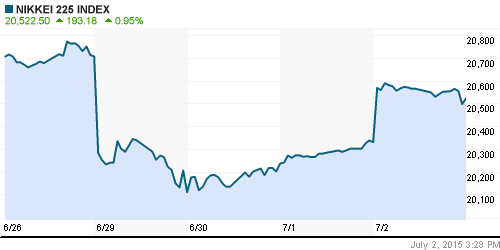

Nikkei-225 (Japan): +0,95%

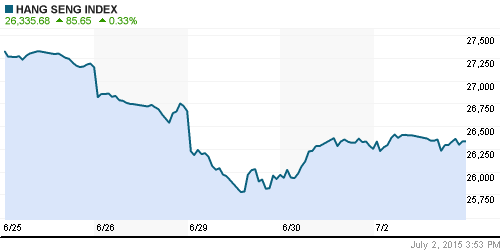

Hang Seng Index (Hong Kong): +0,08%

Hang Seng Index (Hong Kong): +0,08%

SSE Composite Index (China): -2,98%

SSE Composite Index (China): -2,98%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

• На фоне боковой динамики развивающийся рынков в целом, российская биржа продемонстрировала падение.

BRIC: -0,05%

MSCI EM: -0,04%

MSCI EM Eastern Europe: -0,86%

MSCI EM Latin America: -0,99%

iShares MSCI Emerging Markets (EEM): -0,08%

Templeton Russia and East European Fund (TRF): +0,60%

Market Vectors Russia SBI (RSX): -2,52%

АДР (на торгах в США):

• На американской сессии доминировала негативная динамика по российским АДР.

•

MTL – Mechel ADR: +0,81%

MBT – Mobile TeleSystems ADR: +0,51%

LUKOY – LUKOIL ADR: -2,94%

OGZPY – GAZPROM ADR: -1,90%

NILSY – NORILSK ADR: -3,42%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть резко упали, после того, как инвентарные запасы нефти в США увеличились впервые более чем за два последних месяца.

• Частично компенсирует этот негатив – восстановление в четверг.

NYMEX Crude Oil (Brent) сегодня: 62,40 $/bbl (+0,63%)

FOREX и валютный рынок:

• Курс евровалюты находится под давлением на фоне риска выхода Греции из европейского валютного союза.

• Курс рубля находится в тренде умеренной девальвации и чутко реагирует изменение котировок нефти. В целом же прогноз по рублю негативный, на фоне нашей слабой экономической статистики.

Ликвидность:

• Ставки на рынке МБК демонстрируют медленный прирост. Однако, в целом, ситуация оценивается как стабильная.

• При этом, отмечу существенное падение биржевых оборотов из за отсутствие инвесторов, идей и свободных денег.

MosPrime Rate (over night): 12,45%

Экономический календарь (время мск.):

09:00 Индекс цен на дома в Великобритании

10:00 Изменение числа безработных в Испании

11:30 Индекс деловой активности в строительном секторе Великобритании

12:00 Индекс цен производителей еврозоны

14:30 Протоколы предыдущего заседания ЕЦБ

15:30 Уровень безработицы в США

17:00 Объём промышленных заказов в США

18:10 Выступление президента ЕЦБ Марио Драги

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как умеренно нейтральный.

• Сбербанк снижает процентные ставки по вкладам с 8 июля.

• Плохие долги россиян продолжают расти. Доля просроченной задолженности достигла рекорда и приближается к 10%. На начало мая размер ссуд с платежами, просроченными свыше 90 дней, достиг 989,7 млрд руб. (с телом долга), следует из данных Центробанка. Это 9,5% кредитов, выданных физлицам, – максимум с 2008 г., когда ЦБ начал эти наблюдения.

• В июне московские застройщики зафиксировали более чем двукратное падение продаж жилья среднего класса.

Настроения на рынке:

• Настроения оцениваются как негативные.

• Инвестиционная активность минимальная.

Технически (тренды):

• Краткосрочно: Графики индексов РТС и ММВБ демонстрируют развитие нисходящего тренда. Поддержка видится в районе 1600-1580 по индексу ММВБ.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Один комментарий

на “Негативные ожидания”

Подписка на комментарии к этому посту по Atom/RSS.

ну наконец-то Мосэнерго на планку собралась … А в понедельник на 1.3-1.5…Хотя по графикам и ГП и ГПН также вверх смотрят …