RSS статьи

RSS статьиЕсли у вас все хорошо.

Значит вы чего-то не замечаете.

(Поговорка)

• На мировых биржах продолжается эйфория. В какой то степени она подкрепляется экономическим данными, но в большей степени спекулятивными настроениями и потерей чувства риска.

• Российский рынок акций прочно увяз в боковике. От падения спасает стабильный ценник на нефть. А расти не дают слабые данные и прогнозы по локальной экономике.

• Несмотря на эйфорию в Европе, проблема Греции еще далека от полного разрешения.

• Вдруг возникла еще одна серьезная проблема геополитического характера, опасная для России, – майдан в Ереване. Если президенту Армении не удастся взять ситуацию под контроль, мы получим еще одну цветную революцию у своих границ.

• Для полноты красок сделаю акцент на еще одной проблеме. Это желание Голландии провести международный трибунал по итогам завершения расследования катастрофы малайзийского самолета. С высокой долей вероятности, в этом процессе Россия окажется главным обвиняемым.

• Вряд ли стоит рассчитывать на рост российского рынка акций в ближайшие недели.

Рекомендации

• Дейтрейдерам: От продаж по фьючерсу на индекс РТС (RIU5). От покупок по фьючерсу на курс рубль/доллар (SiU5).

• Позиционно: «шорт» по акциям (сентябрьским фьючерсам) ВТБ (VTBR) с целью 0,07 руб.

• С Инвестиционными целями: покупать ОФЗ и облигации экспортеров.

Америка:

• В Конгрессе США идет борьба между группами сенаторов за закрытие / сохранение U.S. Export-Import (Ex-Im) Bank, который занимался финансированием внешнеторговых сделок. Закрытие банка создаст проблемы компаниям малого и среднего бизнеса.

• Один из управляющих ФРС – Джером Пауэлл (Jerome Powell) во вторник сделал заявление, что готов голосовать за повышение ставки дважды в этом году: в сентябре и в декабре.

• Статистика по американской экономике вышла смешанная. Произошел спад спроса на товары длительного пользования на 1,8% в мае, в основном, из-за падения продаж автомобилей. Так же слабым оказался Индекс деловой активности в производственном секторе (PMI) за июнь, который составил 53.4 пункта при прогнозе 54.2, и против 54.0 месяцем ранее. При этом продажи новых домов оказались выше ожиданий.

• Негативное влияние на рынок акций оказало укрепление доллара.

• Между тем, в лучшую сторону выделялись акции коммуникационного холдинга AT&T (+2,48%), после того, как сразу две брокерские компании повысили по ней прогноз. Так же, без видимых причин росли акции социальной Facebook (+3.70%). Это стало поводом для того, чтобы индекс NASDAQ обновил исторический максимум.

DOW: +0,13%

DOW: +0,13%

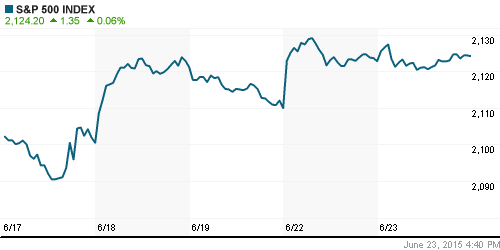

S&P500: +0,06%

S&P500: +0,06%

NASDAQ: +0,12%

Pre-Market: -0,08%

Европа:

• Сводный индикатор деловой активности в секторе услуг и промышленности еврозоны в июне совершил самый резкий подъем за четыре года. Индекс PMI вырос с 53,6 до 54,1 пункта впервые с мая 2011. Показатель не опускается ниже 50-ти уже два года.

• Банк Англии вчера сделал заявление, что на рынке труда происходит существенное оживление (он даже употребил термин «бурение»). Заработные платы растут темпами больше, чем ожидалось. Регулятор предупредил, что эти факторы подталкивают его к повышению учетной ставки.

• Греческое руководство пошло на уступки требованиям кредиторов. Отсрочка проблемы по погашению долга Греции стала поводом к ралли на биржах Европы в течение понедельника и вторника. Сегодня оптимизм поутих. При этом в Афинах, ситуация воспринимается без оптимизма. Точка еще не поставлена. Подписание соглашения с кредиторами намечено на 30 июня.

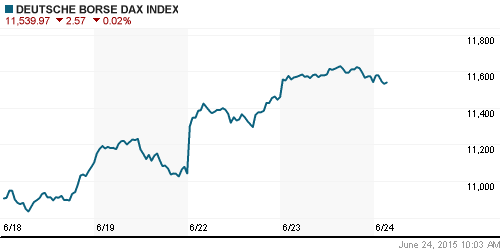

DAX: -0,10%

DAX: -0,10%

FTSE 100: +0,45%

Азия:

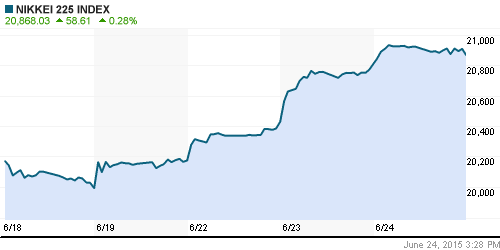

• Индекс Nikkei достиг 18-летнего максимума. Так высоко он не забирался с 1996 года. Причиной оптимизма стали данные о росте на совокупных 20% корпоративных прибылей японских компаний в этом году.

• Китайское правительство объявило о том, что инвестирует в этом году в 193 китайских проекта в области авиации сумму более $80 млрд.

Nikkei-225 (Japan): +0,28%

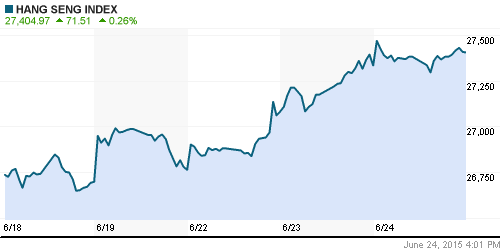

Hang Seng Index (Hong Kong): +0,26%

SSE Composite Index (China): +2,48%

BSE SENSEX (India): +0,49%

Развивающиеся рынки:

• На фоне ожиданий повышения учетной ставки ФРС и восстановления развитых экономик США, Европы и Азии, сохраняется отток капитала с развивающихся рынков.

BRIC: +0,63%

MSCI EM: +0,34%

MSCI EM Eastern Europe: -1,46%

MSCI EM Latin America: -0,69%

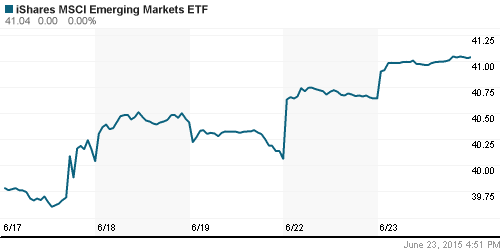

iShares MSCI Emerging Markets (EEM): +0,98%

Templeton Russia and East European Fund (TRF): -1,02%

Market Vectors Russia SBI (RSX): -1,33%

АДР (на торгах в США):

• По российским АДР смешанная динамика.

•

MTL – Mechel ADR: +0,79%

MBT – Mobile TeleSystems ADR: -2,62%

LUKOY – LUKOIL ADR: +0,04%

OGZPY – GAZPROM ADR: -0,55%

NILSY – NORILSK ADR: -2,02%

Нефть, энергия, сырьевые товары, драгоценные металлы:

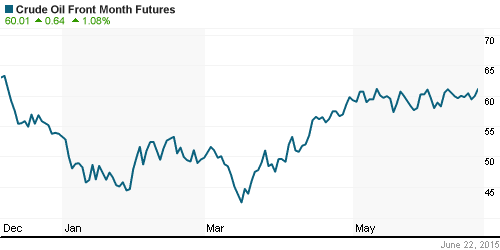

• Нефтяные котировки растут на фоне повышения прогноза спроса на нефть в США, а так же на ожиданиях, что экспорта из Ирана начнется не так быстро, из-за сложностей в переговорах по его ядерной проблеме.

NYMEX Crude Oil (Brent) сегодня: 64,74 $/bbl (+0,46%)

FOREX и валютный рынок:

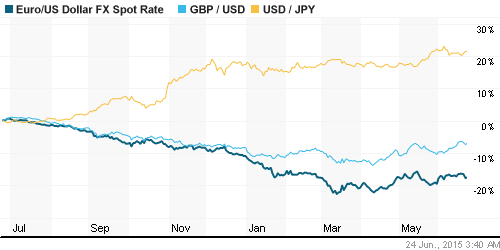

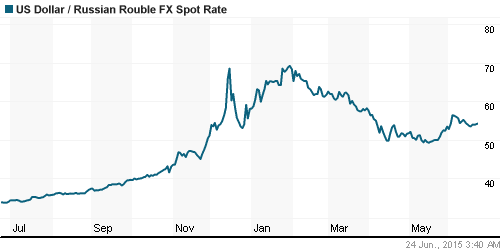

• На валютном рынке можно констатировать консолидацию при высокой волатильности.

Ликвидность:

• На МБК ставки стабильны. Острых проблем с ликвидностью не наблюдается.

MosPrime Rate (over night): 12,36%

Экономический календарь (время мск.):

09:00 Индикатор потребления в Швейцарии от UBS

11:00 Индекс настроений в деловых кругах Германии Ifo

11:30 Ипотечное кредитование в Великобритании

14:00 Ипотечное кредитование в США

15:30 ВВП США, финал за 1 кв.

16:00 Ежеквартальный экономический отчёт Национального Банка Швейцарии

17:30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

• Французская Total передаст «Газпрому» 25% в компании Shtokman Development AG, созданной в 2008 г. для разработки первой фазы гигантского Штокмановского месторождения. (Ведомости)

• Ритейлер “Связной” и МТС прекращают сотрудничество. Как говорится в сообщении “Связного”, торговая сеть получила уведомление от оператора о расторжении договора с 23 августа 2015 г.

• Сервис онлайн-вызова такси Uber готовит IPO. (Ведомости)

• Розничные банки продолжают нести потери. Рентабельность капитала банков, специализирующихся на розничном кредитовании, стала отрицательной, сообщил Центробанк. (Ведомости)

• «Мечел» договорился о реструктуризации долга с ВТБ и Газпромбанком. (Ведомости)

• Ситуация в промышленности в июне продолжит ухудшаться, свидетельствуют данные исследования Центра конъюнктурных исследований (ЦКИ) ВШЭ. (Ведомости)

Настроения на рынке:

• Настроения оцениваются как нейтральные.

• Инвестиционная активность минимальная.

Технически (тренды):

• Краткосрочно: Графики индексов РТС и ММВБ торгуются на уровнях поддержки/сопротивления по МА50 и МА200 соответственно.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Нет комментариев

на “На мировых биржах сохраняется оптимизм, переходящий в эйфорию.”

Подписка на комментарии к этому посту по Atom/RSS.