RSS статьи

RSS статьиОжидания:

• Стагнация цен на нефть влечет за собой и стагнацию котировок российских акций.

• При этом, внутренний новостной фон по России выглядит достаточно слабым. Идей для покупок не видно.

• После вчерашней бурной реакции роста мировых бирж, на либеральное решение саммита по Греции, сегодня наиболее вероятен откат вниз.

• Кроме того, рост на Wall Street в последние дни вызван спекулятивными мотивами на фоне сделок слияний и поглощений. При этом, многомиллиардные ценники, которые мыя видим по таким сделкам, выглядят явно завышенными.

Рекомендации

• Дейтрейдерам: От продаж по фьючерсу на индекс РТС (RIU5). От покупок по фьючерсу на курс рубль/доллар (SiU5).

• Позиционно: «шорт» по акциям (сентябрьским фьючерсам) ВТБ (VTBR) с целью 0,07 руб.

• С Инвестиционными целями: покупать ОФЗ и облигации экспортеров.

Америка:

• Wall Street рос на оптимизме по Греции. Nasdaq обновил исторический максимум.

• В центре внимания торг гигантов энергетики. Energy Transfer Equity LP (-4,87%) сделала предложение о выкупе за $48 млрд Williams Companies Inc (+25,90%). Но та, уже через час отказалась, заявив, что что это слишком мало.

• Аналогично. Акции Cigna Corp (+4.8%) выросли после того она отказала страховой компании Anthem’ s (+3,62%) в предложении продаться за $47 млрд.

• Продолжается ралли в акциях строительных компаний, на фоне ростов объемов продаж на рынке жилья. The PHLX Housing index .HGX вырос на 0.9%.

DOW: +0,58%

DOW: +0,58%

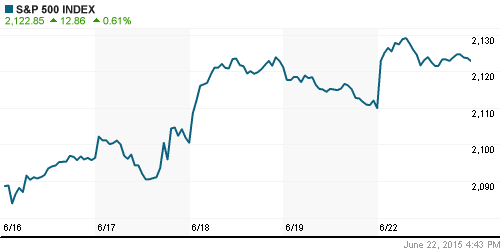

S&P500: +0,61%

NASDAQ: +0,72%

Pre-Market: +0,30%

Европа:

• Экстренный саммит стран зоны евро не привел к конкретным решениям, проблема отложена. Инвесторы сочли, что сделка правительства Греции и кредиторов будет достигнута, чтобы избежать дефолта. Это стало поводом для взрывного роста на биржах Европы.

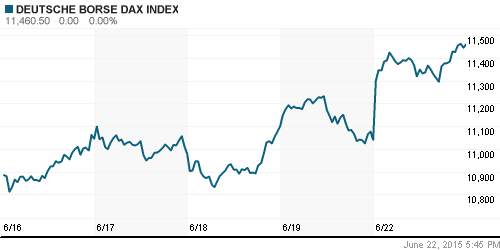

DAX: +3,81%

FTSE 100: +1,72%

Азия:

• Биржи материкового Китая, после вчерашнего перерыва на праздник, открылись резким падением. Однако, в середине торгов произошел перелом негативной тенденции. Всего же, индекс Шанхайской биржи за последнюю неделю потерял более 10%.

• Неожиданно слабым оказался индекс промышленного производства в Японии, который опустился ниже пограничного значения 50 пунктов. The Markit/JMMA flash Japan Manufacturing Purchasing Managers Index (PMI) составил в июне 49.9 против 50.9 в мае. Так же по Японии ожидаются слабые данные по ВВП, рост которого ожидается на уровне +1.3% за 2 кв., против +3.9% в первом квартале.

• Уже второй месяц подряд низким остается деловая активность и в Китае. HSBC Flash Manufacturing PMI за июнь составил 49.6 пунктов.

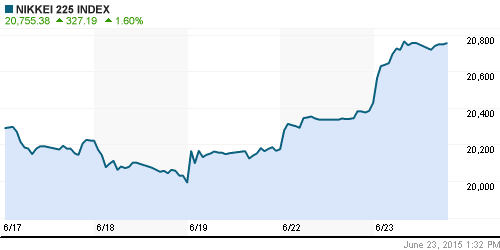

Nikkei-225 (Japan): +1,82%

Hang Seng Index (Hong Kong): +0,35%

SSE Composite Index (China): +0,82%

BSE SENSEX (India): +0,12%

Развивающиеся рынки:

• Росли в понедельник, в канве позитивных новостей из Европы.

BRIC: +1,21%

MSCI EM: +1,31%

MSCI EM Eastern Europe: +1,88%

MSCI EM Latin America: +0,58%

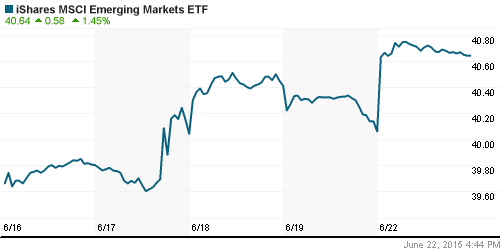

iShares MSCI Emerging Markets (EEM): +0,58%

Templeton Russia and East European Fund (TRF): +0,28%

Market Vectors Russia SBI (RSX): +1,07%

АДР (на торгах в США):

• В понедельник изменился тренд в АДР, они продемонстрировали рост, полностью адекватный общерыночной динамике: ни больше, ни меньше.

•

MTL – Mechel ADR: -3,05%

MTL – Mechel ADR: -3,05%

MBT – Mobile TeleSystems ADR: +2,18%

LUKOY – LUKOIL ADR: +0,24%

OGZPY – GAZPROM ADR: +1,67%

NILSY – NORILSK ADR: +0,90%

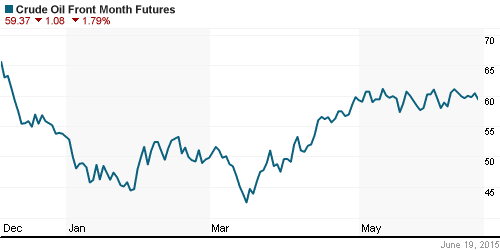

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Вчера был достаточно волатильный день на сырьевом рынке.

• Сегодня цена демонстрирует равновесие перед выходом статистики по запасам.

• Сохраняется беспокойство из-за снижения темпов роста в Японии и Китае, при достаточно высоких объемах добычи.

• Ситуацию прояснят данные по инвентарным запасам от American Petroleum Institute (API) и U.S. Energy Information Administration (EIA) которые выходят во вторник и в среду, соответственно.

NYMEX Crude Oil (Brent) сегодня: 63,25 $/bbl (-0,14%)

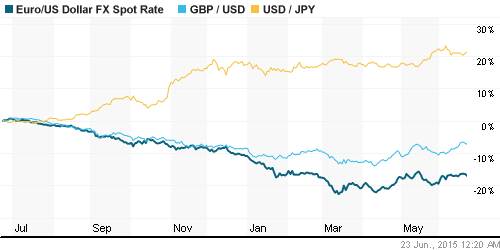

FOREX и валютный рынок:

• После вчерашнего саммита стран еврозоны, и на фоне вероятного списания или реструктуризации долга Греции, евро теряет свои силу к корзине мировых валют.

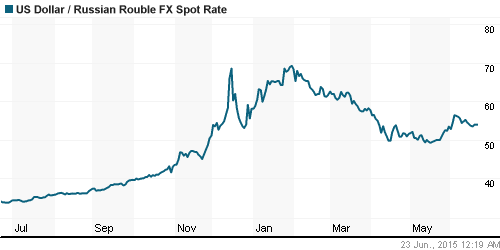

• Рубль так же под давлением, после продления экономических санкций.

Ликвидность:

• На рынке МБК ситуация стабильная.

MosPrime Rate (over night): 12,33%

MosPrime Rate (over night): 12,33%

Экономический календарь (время мск.):

10:00 Индекс деловой активности Франции

10:30 Индекс деловой активности Германии

11:00 Индекс деловой активности еврозоны

12:00 Розничные продажи в Италии

13:00 Баланс производственных заказов в Великобритании от CBI

15:00 Выступление члена Комитета по открытым рынкам ФРС Джерома Пауэлла

15:30 Объём заказов на товары длительного пользования в США

16:00 Индекс цен на дома в США

16:45 Индекс деловой активности в производственном секторе США

17:00 Продажи новых домов в США

17:00 Индекс деловой активности в производственном секторе Ричмонда

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как негативный.

• См. сегодняшний Дайджест экономических новостей.

Настроения на рынке:

• Настроения оцениваются как нейтральные.

• Инвестиционная активность минимальная.

Технически (тренды):

• Краткосрочно: Консолидация. Графики индексов РТС и ММВБ торгуются на уровнях поддержки/сопротивления по МА50 и МА200 соответственно.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Один комментарий

на “Спекулятивный рост мировых фондовых рынков на фоне слабых экономических данных.”

Подписка на комментарии к этому посту по Atom/RSS.

Завтра и мамба начнет восхождение.