RSS статьи

RSS статьиОжидания:

• Арест отечественных активов в Европе по иску Юкоса, демонстрирует начало новой экономической атаки на Россию. Масштаб этой новости еще в полной мере не отражен в котировках. Следует ждать волны распродаж российских ценных бумаг, а так же давление на курс рубля. Длительность активной негативной фазы оценивается не менее чем две недели, до конца июня.

• На международных рынках мы видим, так же, тревожные новости:

• В понедельник собирается экстренный саммит глав стран ЕС для решения проблемы Греции.

• На Шанхайской бирже нарастают панические распродажи. За два дня индекс SSE упал на 10%.

Рекомендации

• Дейтрейдерам: От продаж по фьючерсу на индекс РТС (RIU5). От покупок по фьючерсу на курс рубль/доллар (SiU5).

• Позиционно: «шорт» по акциям (сентябрьским фьючерсам) ВТБ (VTBR) с целью 0,07 руб.

• С Инвестиционными целями: покупать ОФЗ и облигации экспортеров.

Америка:

• Индекс Nasdaq обновил свой исторический максимум. Спекулянтов вдохновил первый день торгов после IPO акций Fitbit (+48,4%) – компания работает в секторе фитнеса и медицинских услуг.

• В основном же отыгрывалось решение ФРС повременить с повышением ставок. И кроме того, газеты цитировали слова членов комитета по Открытым рынкам, что регулятор будет повышать ставки очень умеренно и в течение длительного времени.

DOW: +1,00%

DOW: +1,00%

S&P500: +0,99%

NASDAQ: +1,34%

Pre-Market: -0,10%

Pre-Market: -0,10%

Европа:

• В Люксембурге безрезультатно завершилось заседание Еврогруппы по долговому кризису Греции. Министрам финансов не удалось найти компромисс.

• Ключевое событие – внеочередной саммит стран ЕС по проблеме долга Греции, который состоится в понедельник. Любое решение, нанесет ущерб евровалюте. Из греческих банков идёт массированный отток депозитов. Греция рассматривает вариант отказа от Евровалюты и выхода из ЕС.

• Поддержку европейскому индустриальному сектору в пятницу оказывают акции Thyssenkrupp (+2.7%), по которым аналитики Citigroup повысили рекомендацию до “buy” from “neutral”. И акции французского Телекома Numericable (+2.9) и Orange (+1,0%) растут после покупок ими новых частотных диапазонов.

• Общий оптимизм поддерживает статистика по платежному балансу Еврозоны, которй оказался лучше ожиданий, и составил в апреле 22,3 млрд., против 18,0 млрд. месяцем ранее. А так же нулевая инфляция в Германии за май.

• Греческий индекс ATG обновил трехлетний минимум, а всего упал на 17% с начала года.

DAX: +0,86%

FTSE 100: +0,20%

Азия:

• Индекс Шанхайской биржи сегодня рухнул на 6,5%. Агрессивные продажи идут второй день. До этого тоже были продажи, но они не носили панический характер. Всего с начала июня китайский фондовый рынок потерял 10% капитализации. Китайские инвесторы скупают доллары. Идет отток капитала.

• США и 11 стран тихого океана во главе с Японией, готовятся подписать торговое соглашение о свободной торговле Trans-Pacific Partnership (TPP). Этот экономический союз создается в пику растущему влиянию торгового блока России и Китая.

• ЦБ Японии сегодня сделал сообщение, что не планирует изменять свою политику стимулирования рынка в ближайшее время.

Nikkei-225 (Japan): +0,92%

Hang Seng Index (Hong Kong): +0,99%

SSE Composite Index (China): -6,42%

BSE SENSEX (India): +0,84%

Развивающиеся рынки:

• Китай тянет индексы развивающихся рынков вниз. Частично противостоят падению рынки Латинской Америки, после выхода позитивных данных по торговому балансу Бразилии.

BRIC: -0,51%

MSCI EM: +0,85%

MSCI EM Eastern Europe: +1,02%

MSCI EM Latin America: +2,44%

iShares MSCI Emerging Markets (EEM): +0,92%

Templeton Russia and East European Fund (TRF): +1,40%

Market Vectors Russia SBI (RSX): +0,27%

АДР (на торгах в США):

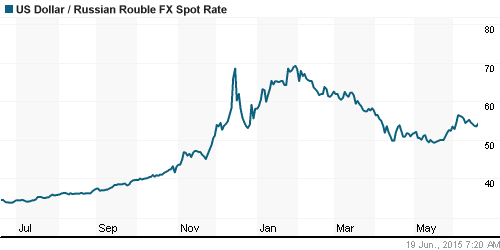

• На фоне вчерашнего укрепления рубля мы видели и рост АДР. Однако, вряд ли рост сохраниться, учитывая бегство из рубля, которое началось сегодня.

•

MTL – Mechel ADR: +4,07%

MBT – Mobile TeleSystems ADR: +3,56%

LUKOY – LUKOIL ADR: +0,28%

OGZPY – GAZPROM ADR: +0,18%

NILSY – NORILSK ADR: +0,43%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• После нескольких дней консолидации, сегодня мы наблюдаем коррекцию, которая, однако, остается в рамках волатильности. Поддержка по сорту Брент находится в районе $62, где находится МА200 (среднегодовая).

NYMEX Crude Oil (Brent) сегодня: 63,45 $/bbl (-1,26%)

NYMEX Crude Oil (Brent) сегодня: 63,45 $/bbl (-1,26%)

FOREX и валютный рынок:

• Рубль, вновь под давление продавцов, на фоне арестов российских активов в Европе.

• Евро снижается к доллару из-за приближающегося дефолта Греции, и рисков в связи с экстренным саммитом стран ЕС в понедельник.

Ликвидность:

• На рынке МБК ситуация стабильная.

MosPrime Rate (over night): 12,32%

Экономический календарь (время мск.):

06:04 Заявление Банка Японии по монетарной политике

07:30 Индекс деловой активности в Японии

09:00 Индекс цен производителей Германии

09:31 Пресс-конференция главы Банка Японии

11:00 Платёжный баланс еврозоны

18:40 Выступление президента ФРБ Сан-Франциско Джона Уильямса

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как негативный.

• ЦБ обнаружил «достаточно серьезные проблемы с собственными средствами профучастников». (Ведомости)

• Россия и Греция подписали меморандум по продолжению «Турецкого потока» через Грецию. (Ведомости)

• В Бельгии, Франции и Австрии арестованы российские активы. (Ведомости)

• Аэрофлот планирует вывести из парка до 43 судов. (Ведомости)

• Отчет о изменении потребительских предпочтений. (Ведомости)

Настроения на рынке:

• Настроения оцениваются как пессимистичные.

• Инвестиционная активность минимальная.

Технически (тренды):

• Краткосрочно: Графики индекса РТС и ММВБ ограничены сверху сопротивлением по МА200, и МА50. Возможен «откат» вниз.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Комментариев: 3

на “Финансовые рынки закрываются на выходные с серьезными проблемами.”

Подписка на комментарии к этому посту по Atom/RSS.

не знаю я опять в Мосэнерго … цель 1.3-1.5…

ЗЫ вчера прокатился с 0.94 по 0.96 – классно ….

Дмитрий, зачем людей с ВТБ подстрекаете? Вынесут же

От акций с таким серьезным показателем манипуляции нужно держаться подальше

Доллар на 60 пошел, по всей видимости. Оно и ничего, нормально, потом также весело униззз, имхо.