RSS статьи

RSS статьи

Ожидания:

• Для цены нефти 64,4, которую мы сейчас наблюдаем, фундаментально справедливый уровень курса рубля, при котором госбюджет будет полностью сбалансирован, составляет 48,1 руб/usd. Все что сейчас выше этого значения – является премией за геополитический риск, и просто паническими покупками. Приходится признать, что ситуацию усугубляет непрозрачная курс образующая политика ЦБ РФ.

• На российском фондовом рынке мы наблюдаем высокую волатильность. Вчера на Wall Street вновь прошли волной продажи российских АДР. Высокие геополитические риски отпугивают иностранных инвесторов.

• Внутренних инвестиционных идей практически нет. Так же как нет внутренних инвестиционных ресурсов.

• Перспективы рынка оцениваются как нейтральные. С высокой долей уверенности можно только говорить, об ожидаемом падении объемов торгов, что традиционно для лета.

• И еще раз геополитика, и в первую очередь вокруг Украины – она будет предопредопределять настроения инвесторов по отношению к российскому финансовому рынку.

Рекомендации

• Дейтрейдерам: Вне рынка.

• Позиционно: Покупать акции металлургов, на идеи начала строительства Турецкого потока, и поставках ТБД (труб большого диаметра) для него в объемах более 30 млрд руб. в 2015 году. Рекомендуются акции: Северстали и ТМК.

• Инвесторам: Использовать еще актуальную возможность купить корпоративные облигации и ОФЗ пока еще дешево и с большой ставкой доходности, на ожиданиях дальнейшего снижения ключевой ставки ЦБ.

Америка:

• Американский рынок вырос в среду, на новостях о прогрессе переговоров по Греции – участники пошли на компромисс.

• Из опубликованной вчера стенограммы последнего заседания ФРС, стало ясно, что экономика демонстрирует прогресс, и момент повышения учетной ставки не за горами.

• Однако, риторика ФРС привела и к поводу для анекдотов. Журналисты и участники рынка подшучивают над изменением формулировок at ‘modest’ to ‘moderate’ (со скромный на умеренный).

• Акции логистической компании C.H. Robinson выросли на +5.5, и стали лидером в составе индекса S&P 500, после того как аналитики Barron’s написали о перспективах роста ее капитализации на 50%, на фоне роста объемов перевозок.

• Акции сети ресторанов быстрого питания Wendy’s (+3.3%) были вторым заметным событием дня, после того, как компания сообщила о планах выкупа с рынка своих акций (buy back) на сумму более $1.4 млрд.

• Торговый дефицит США сузился в Марте. Но не все статистические отчеты были в порядке. В секторе услуг проявилась стагнация, на фоне сильного доллар, и низкого спроса из-за рубежа.

DOW: +0,36%

DOW: +0,36%

S&P500: +0,21%

NASDAQ: +0,45%

Pre-Market: -0,75% (обвал)

Pre-Market: -0,75% (обвал)

Европа:

• Главная новость. Премьер-министр Греции Алексис Tsipras сказал рано утром в четверг после ночных переговоров с высокопоставленными чиновниками ЕС, что Греция близка к заключению сделки со своими кредиторами и, что Афины произведут платеж в МВФ в пятницу.

DAX: +0,80%

FTSE 100: +0,21%

Азия:

• Сохраняется тенденция на снижение индексов в Китае, на фоне общего деливереджа рынка – брокеры, по требованию регулятора, увеличивают требования к размеру обеспечения при проведении маржинальных операций.

• Reuters была опубликована информация о том, что Банк Китая готовится снять ограничения на максимальные ставки привлечения депозитов банками. Эта мера, как ожидается, приведет к оттоку средств частных инвесторов с фондового рынка в пользу банковских депозитов.

Nikkei-225 (Japan): +0,07%

Nikkei-225 (Japan): +0,07%

Hang Seng Index (Hong Kong): -1,04%

SSE Composite Index (China): +0,76%

BSE SENSEX (India): -0,26%

Развивающиеся рынки:

• Специализированный ETF фонд Market Vectors Russia SBI (RSX) c показателем 3,49% наглядно говорит, как оценивают российский рынок акций иностранные инвесторы. На протяжении нескольких дней не прекращается вывод денег из российских ценных бумаг.

BRIC: -0,58%

MSCI EM: -0,40%

MSCI EM Eastern Europe: -1,65%

MSCI EM Latin America: -0,64%

iShares MSCI Emerging Markets (EEM): -0,51%

Templeton Russia and East European Fund (TRF): -0,72%

Market Vectors Russia SBI (RSX):-3,49%

АДР (на торгах в США):

• Вчера был день массивных распродаж по российским АДР.

MTL – Mechel ADR: 0,00%

MBT – Mobile TeleSystems ADR: -2,62%

LUKOY – LUKOIL ADR: -3,06%

OGZPY – GAZPROM ADR: -2,26%

NILSY – NORILSK ADR: -1,58%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Перед заседанием ОПЕК в пятницу, прокатилась волна снижения котировок нефти. Участники рынка не ожидают, что будет принято решение о снижении объемов добычи странами входящими в картель.

• Между тем, сильный спрос на нефть сохраняется. В Китае продается каждый месяц более 2 миллионов автомобилей, требующих топлива. Так же аналитики Goldman Sachs сообщают о том, что и в Европе спрос сильный, а объемы потребления дизельного топлива достигли 30-летнего максимума, и на 7,2% выше чем год назад.

• Годовой пик спроса на нефть еще не достигнут, он будет еще летом, в разгар сезона вождения

NYMEX Crude Oil (Brent) сегодня: 63,60 $/bbl (-0,31%)

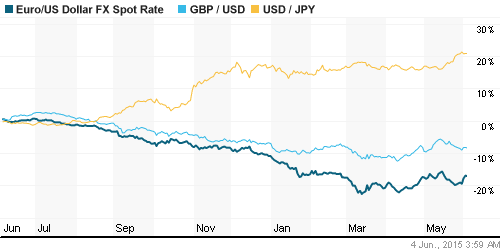

FOREX и валютный рынок:

• Для цены нефти 64,4, которую мы сейчас наблюдаем, фундаментально справедливый уровень курса рубля, при котором госбюджет будет полностью сбалансирован, составляет 48,1 руб/usd. Все что сейчас выше этого значения – является премией за геополитический риск.

• На мировых рынках. Очевидно, что сегодняшние хорошие новости по Греции станут поводом для игры на повышение по евровалюте.

Ликвидность:

• Ставки на МБК выросли за последний день, однако остаются комфортными и достаточно близкими к ключевой ставке ЦБ.

MosPrime Rate (over night): 12,97%

Экономический календарь (время мск.):

11:10 Индекс деловой активности в розничном секторе еврозоны

14:00 Решение Банка Англии по процентной ставке

15:30 Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США

15:30 Расходы на рабочую силу в США

19:00 Выступление управляющего ФРС Дэниела Тарулло

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

• В апреле резко выросли сборы налога на прибыль. Причины временные – курсовые разницы, деофшоризация и налоговая оптимизация, по данным ФНС. (Ведомости)

• Московская биржа разрабатывает новую процедуру компенсации убытков от дефолта участника торгов. http://www.vedomosti.ru/finance/articles/2015/06/03/595089-tsentrobank-obyasnil-pochemu-reshil-perelozhit-chast-riskov-s-birzhi-na-brokerov-i-bank

Настроения на рынке:

• Настроения оцениваются как умеренно позитивные.

Технически (тренды):

• Краткосрочно: Индекс РТС находится на уровне поддержки в зоне 1000-950 пунктов. Возможен «отскок».

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): На повышение по индексу РТС.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Приоритет инструментам с фиксированной доходностью.

Нет комментариев

на “ФРС изменила оценку темпа роста экономики со «скромного» на «умеренный» ?!”

Подписка на комментарии к этому посту по Atom/RSS.