RSS статьи

RSS статьиОжидания:

• После периода консолидации, российский рынок акций вновь входит в нисходящий тренд.

• Вместе с тем, индекс РТС уже скорректировался в зону технической поддержки в районе 1000 пунктов, но потенциал снижения для индекса ММВБ остается еще достаточно большим, порядка -8% … -10%.

• Говорить о каком-то существенном «отскоке» пока не приходится, так как за последние дни мы получили немало разочаровывающей статистики по российской экономике, а так же велико ожидание масштабной коррекции на американском фондовом рынке.

• Высокая волатильность на рынке FOREX и на рынке углеводородного сырья, создает серьезные трудности для краткосрочного прогнозирования.

Рекомендации

• Спекулянтам: Вне рынка. Краткосрочная динамика не очевидна.

• Позиционно: Вне рынка.

• Инвесторам: Размещать активы в корпоративные облигации и ОФЗ.

Америка:

• Резкая коррекция на биржах США была спровоцирована заявлением председателя ФРС Джанет Йеллен, о том, что ФРС намерена начать повышение ставок в этом году.

• Бывший председатель ФРС Бен Бернанке подыграл коллеге сказав, что повышение ставок необходимо, и станет признаком твердого укрепления экономики.

DOW: -1,04%

DOW: -1,04%

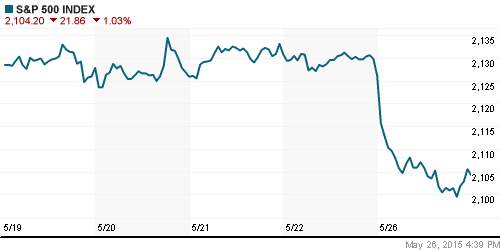

S&P500: -1,03%

NASDAQ: -1,11%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

• Продолжается греческий «Мерлезонский балет», через день мы получаем сообщения, то Греция сможет рассчитаться, то Греция не сможет рассчитаться и объявит дефолт … Очередной транш выплат 5 июня.

• После вчерашнего падения, сегодня мы видим частичное восстановление котировок в Европе, в центре внимания акции строительных компаний Holcim (+1,3%) и Lafarge (+1,5%) которые получили согласие регулятора на слияние.

• В Германии вышел индекс потребительского доверия выше, чем ожидалось.

• В Италии крупнейший страховщик Generali повысил размер дивидендов.

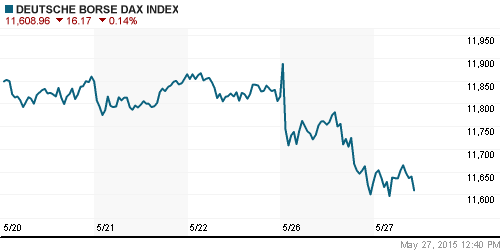

DAX: +0,25%

DAX: +0,25%

FTSE 100: +0,70%

Азия:

• Правительство Японии повысило прогноз потребительских расходов и жилищного строительства, впервые за последние 10 месяцев.

• Китайский финансовый регулятор продолжает ослаблять гайки. Сегодня он снизил требования к эмитентам при выпуске облигаций. Так же вышли хорошие данные по промышленному производству, прибыль китайских индустриальных компаний выросла год к году а 2.6%.

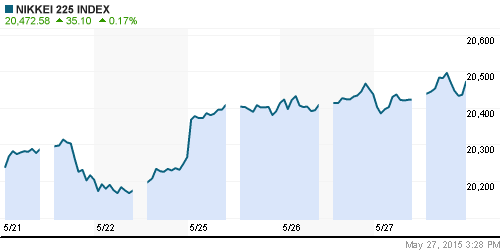

Nikkei-225 (Japan): +0,17%

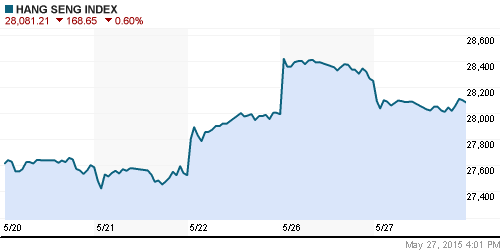

Hang Seng Index (Hong Kong): -0,60%

SSE Composite Index (China): +0,63%

BSE SENSEX (India): +0,08%

Развивающиеся рынки:

• По всем развивающимся рынкам вчера прокатилась масштабная коррекция. Наиболее сильный удар пришелся на латиноамериканские рынки.

BRIC: -0,14%

MSCI EM: -0,86%

MSCI EM Eastern Europe: -2,20%

MSCI EM Latin America: -2,92%

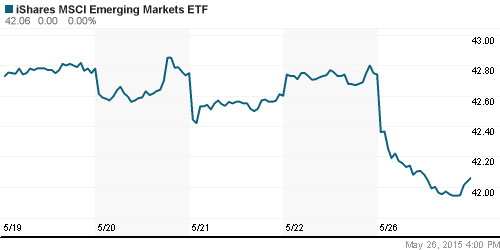

iShares MSCI Emerging Markets (EEM): -1,59%

Templeton Russia and East European Fund (TRF): -2,37%

Market Vectors Russia SBI (RSX):-2,83%

АДР (на торгах в США):

• Существенной снижение в АДР, сильнее локального рынка.

•

MTL – Mechel ADR: 0,00%

MBT – Mobile TeleSystems ADR: -0,78%

LUKOY – LUKOIL ADR: -2,88%

OGZPY – GAZPROM ADR: -3,62%

NILSY – NORILSK ADR: -3,69%

Нефть, энергия, сырьевые товары, драгоценные металлы:

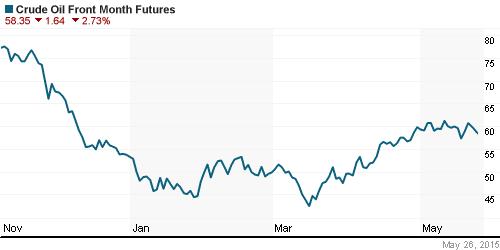

• Резкое падение котировок нефти во вторник вызвано, в большей степени, укреплением доллара. Цена восстанавливается, после того, как поступили прогнозы о снижении коммерческих запасов сырой нефти в США четвертую неделю подряд, что подтверждает высокий спрос на углеводородное сырье.

NYMEX Crude Oil (Brent): 64,30 $/bbl (Утром: +0,91%)

FOREX и валютный рынок:

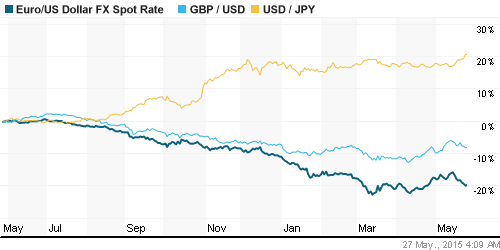

• Доллар активно укреплялся во-вторник – спекулянты отыгрывали новости о повышении учетной ставки в США.

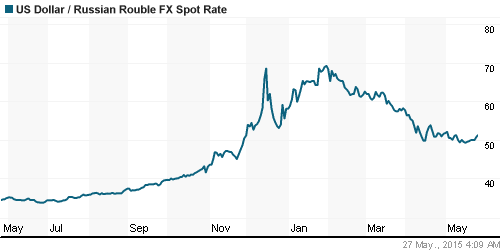

• Курс рубля вышел из равновесного состояния, и потерял 2%, на фоне снижения цен на нефть.

Ликвидность:

• Ставки на МБК выросли к концу прошлой недели на 0,6%. Вероятно, банки активно кредитуются, для покупки доллара.

MosPrime Rate (over night): 13,25%

Экономический календарь (время мск.):

Саммит министров финансов стран G-7

Аукцион по размещению 30-летних государственных облигаций Германии

09:00 Индекс потребительского доверия в Германии от GfK

09:00 Индикатор потребления в Швейцарии от UBS

13:00 Отчет ЕЦБ о финансовой стабильности

14:00 Индекс запросов на ипотечное кредитование в США

16:00 Индекс настроений в деловых кругах Бельгии

17:00 Решение Банка Канады по процентной ставке

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

• В апреле 2015 г. экономический спад усилился, указывается в документе «Оперативная ежемесячная оценка ВВП России», выпущенном Внешэкономбанком (ВЭБ). По оценке банка, ВВП по сравнению с мартом сократился на 0,6%, а по сравнению с аналогичным периодом прошлого года – на 4,3%. (Ведомости)

• Предстоящие выплаты дивидендов приведут к ослаблению рубля. В валюту будет конвертировано порядка $10 млрд для выплат иностранным акционерам. (Ведомости)

Настроения на рынке:

• Настроения явно пессимистичные.

Технически (тренды):

• Краткосрочно: Коррекция с поддержкой 1550 пунктов.

• Среднесрочно: Коррекция с поддержкой 1000 пунктов.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Приоритет инструментам с фиксированной доходностью.

Нет комментариев

на “Риски выросли. Настроения ухудшились.”

Подписка на комментарии к этому посту по Atom/RSS.