RSS статьи

RSS статьиОжидания:

• Сохранение уровней и даже небольшой рост цен на нефть стал поводом к игре на повышение после четырёхдневных выходных. Вероятно, в течение вторника рост продолжится, по крайней мере на закрытии коротких спекулятивных позиций (шортов), тем более при повышенном биржей на праздники гарантийном обеспечении (ГО).

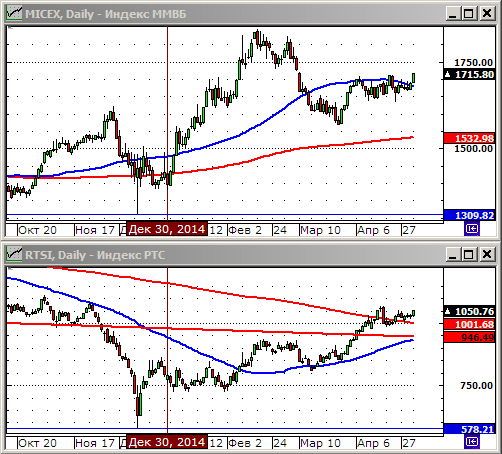

• Спекулятивным сигналом к игре на повышение является пробитие уровней сопротивления по МА50 и МА200 на графиках индексов ММВБ и РТС, соответственно.

• Вместе с тем, рыночные риски переносы позиций через ночь остаются высокими, в связи сезоном традиционной коррекции на мировых биржах, а так же на фоне низкой ликвидности на Московской Бирже из-за майских праздников.

Рекомендации:

• Дейтрейдерам: Стратегии на повышение по фьючерсу на индекс РТС.

• Позиционно: Без позиций до 12 мая.

• С инвестиционными целями: Покупать инструменты с фиксированной доходностью: ОФЗ и корпоративные облигации.

США

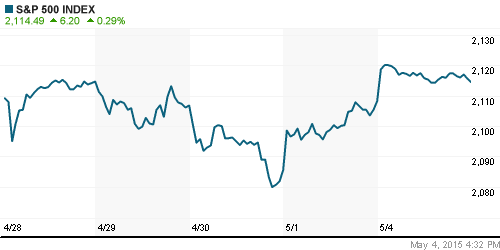

• Американский рынок акций держится возле своих исторических максимумов.

• Понедельник закрылся с умеренным приростом. Рынок вытянули акции Berkshire Hathaway (+1,62%), которая опубликовала хороший квартальный отчет по своему страховому и инвестиционному подразделению. А так же, акции сервис провайдера Cognizant (+6,15%).

• Разочаровал инвесторов McDonald’s (-1.71%), объявивший о падении выручки.

• Прирост промышленных заказов в марте составил +2,1%, что соответствовало ожиданиям аналитиков.

• В целом, по рынку, финансовый и коммунальный сектора были лучше рынка.

DOW: +0,26%

DOW: +0,26%

S&P500: +0,23%

NASDAQ: +0,29%

Pre-Market: -0,15%

Pre-Market: -0,15%

Европа:

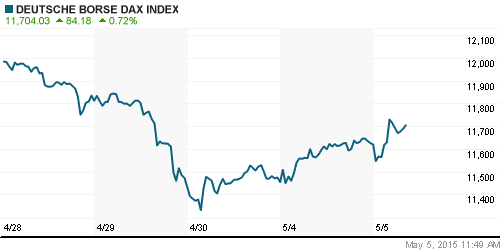

• Сегодня позитивный тренд в Европе формируют акции швейцарского банка UBS (+4,4%), который увеличил квартальную выручку до пятилетнего максимума.

• Так же, позитивный эффект оказали данные по опубликованным еще вчера промышленным заказам в Германии, с индексом 52,1, что превысило ожидания.

• Греция пообещала выполнить все обязательства перед кредиторами. vedomosti.ru >

DAX: +0,78%

FTSE 100: +0,80%

Азия:

• Резервный Банк Австралии снизил сегодняшним решением, учетную ставку с 2,25% до 2,00%.

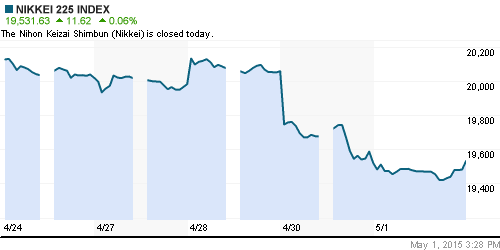

• В Японии, впервые за два года проявилась инфляция на уровне +0,2%, после активах длительных усилий японского центрального банка. Однако, до целевого уровня по инфляции в размере 2% еще очень далеко.

• Индексы Китая обвалились сегодня самыми быстрыми темпами за четыре месяца, после повышения рядом брокеров залоговых требований по маржинальным операциям.

Nikkei-225 (Japan): +0,06%

Nikkei-225 (Japan): +0,06%

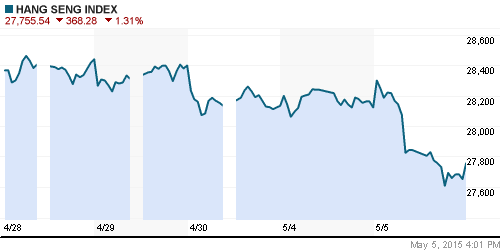

Hang Seng Index (Hong Kong): -1,31%

SSE Composite Index (China): -4,06%

BSE SENSEX (India): -0,19%

Развивающиеся рынки:

• В целом позитивная динамика.

BRIC: +0,34%

MSCI EM: +0,21%

MSCI EM Eastern Europe: -0,02%

MSCI EM Latin America: +0,35%

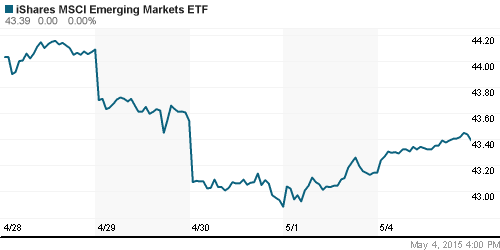

iShares MSCI Emerging Markets Index (EEM): +0,58%

Templeton Russia and East European Fund Inc. (TRF): +0,53%

Market Vectors Russia SBI (RSX): +0,05%

АДР (на торгах в США):

• По АДР смешанная динамика. Нет трендов.

MTL – Mechel ADR: 0,00%

MBT – Mobile TeleSystems ADR: -0,84%

LUKOY – LUKOIL ADR: +0,74%

OGZPY – GAZPROM ADR: -0,34%

NILSY – NORILSK ADR: -0,87%

Нефть, энергия, сырьевые товары, драгоценные металлы:

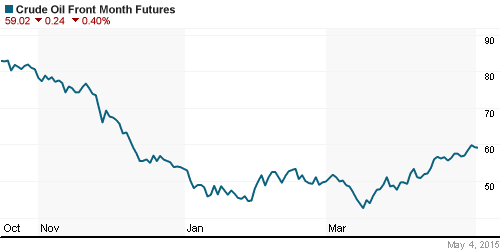

• Нефтяные ценники выросли до годовых максимумов, после того, как в Ливии протестанты заблокировали экспорт из нефтяного терминала Zueitina.

• Министр финансов Саудовской Аравии заверил, что позиции страны очень сильны, несмотря на низкие цены на нефть.

NYMEX Light Crude Oil: 58,93 $/bbl (-0,20%)

FOREX и валютный рынок:

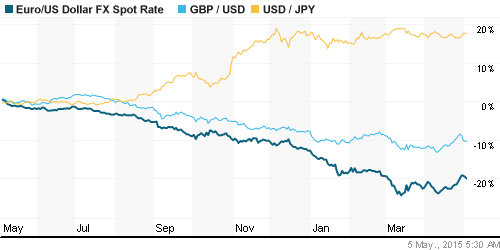

• Сохраняющаяся неопределенность по обслуживанию долга Греции, стала причиной снижения курса евровалюты на этой неделе.

• Рубль чувствует себя уверенно, на фоне роста цен на нефть до годовых максимумов.

Ликвидность:

• Несмотря на понижение ЦБ РФ ключевой ставки на 1,5%, до 12,5% поз закрытие предыдущей короткой недели, на МБК ставки еще не измелись, и находятся на уровне 15%.

• Проблемы с ликвидностью явно есть.

MosPrime Rate (over night): 14,82%

Экономический календарь (время мск.):

Выходной день в Японии

07:30 Решение Резервного Банка Австралии по процентной ставке

10:00 Изменение числа безработных в Испании

11:30 Индекс деловой активности в строительном секторе Великобритании

12:00 Индекс цен производителей еврозоны

12:00 Экономический прогноз Еврокомиссии

15:30 Торговый баланс США

16:45 Индекс деловой активности в сфере услуг США (Markit), финал

Макроэкономика, инфраструктура, компании:

Локальный новостной фон оценивается как нейтральный.

• «Мечел» и ВТБ готовы урегулировать один из споров миром. vedomosti.ru >

• Чистая прибыль «Камаза» по итогам 2014 г. снизилась в 20 раз до 211 млн руб. У «АвтоВАЗ» и «Соллерс» убытки, 25,05 млрд руб. и 3,74 млрд руб. соответственно. vedomosti.ru >

• Дивидендная доходность привилегированных акций «Сургутнефтегаза» может составить 19%. http://www.vedomosti.ru/newspaper/articles/2015/05/05/bumazhnaya-pribil-surgutneftegaza-mozhet-prevratitsya-v-bumazhnii-ubitok

Настроения на рынке:

• Инвестиционные настроения оцениваются, как нейтральные.

• Инвестиционная активность низкая.

Технически (тренды):

• Краткосрочно: Индекс РТС пробил уровень поддержки/сопротивления по МА200, а индекс ММВБ пробил вверх уровень сопротивления по МА50. Формируется краткосрочный тренд роста.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): От покупок.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать инструменты с фиксированной доходностью: ОФЗ и корпоративные облигации.

Один комментарий

на “Оптимизм на фоне высоких рисков.”

Подписка на комментарии к этому посту по Atom/RSS.

Видно,что когда дорвут шортистов,им останется в этом обвинять низкую ликвидность.)))