RSS статьи

RSS статьиОжидания:

• Пятница, вероятно будет днем консолидации для российского рынка акций. Новостной фон оценивается как нейтральный. При этом остаются риски, связанные с новостями в отношении Греции, затоваривания на мировом рынке нефти, проблем с российскими банками, которые продолжают обанкрочиваться, и военно-политического конфликта на Украине. Длинные трехдневные выходные создают дополнительные риски переносы позиций.

• Учитывая, что (по данным источников из брокерских кругов) скопились спекулятивные короткие позиции в акциях Газпрома и Сбербанка, может быть технический вынос рынка вверх на их закрытии. Тоже по фьючерсам, где, в связи с праздниками, увеличено ГО, что может спровоцировать маржин-колы.

• Заметно изменился в последние дни контекст новостей западных СМИ отражающих ситуацию на Украине. Теперь подача материала, или нейтральная или имеет уклон в сторону критики Киева. См. reuters.com

США

• В четверг американские индексы продемонстрировали разнонаправленные результаты. Хуже рынка были акции энергетических и коммунальных компаний (utilities), лучше – высокотехнологический сектор.

• Давление на сырьевые компании оказали новые данные о все нарастающих складских запасах сырой нефти в США.

• Тревожные новости поступили от крупнейшей мировой сети супермаркетов Wal-Mart Stores (-3,21%), которая снизила прогноз по выручке, сославшись на укрепление доллара, и объявила о планах повышения минимальной зарплаты персоналу.

• Рост индекса Nasdaq возглавили акции Priceline Group (+8,46%), после публикации компанией сильного квартального отчета. Компания владеет популярным одноименным сервисом скидок и бронирования для туристов и путешественников Priceline.Com.

• Выпущенные в четверг отчет о количестве обращений за пособиями по безработице за неделю оказался лучше ожиданий, что вселило в экономистов уверенность в устойчивых тенденциях восстановления американской экономики. Первичные обращения за пособием упали на 21,000 до 283,000.

• Почти 40% потребительских кредитов (без учета ипотеки), выданных в США в январе — ноябре 2014 г., относились к категории subprime, показывают данные кредитного бюро Equifax. Это более 50 млн ссуд на $189 млрд — максимум с 2007 г. Подробнее vedomosti.ru

DOW: -0,24%

DOW: -0,24%

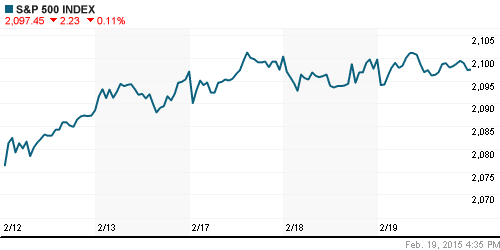

S&P500: -0,11%

NASDAQ: +0,11%

NASDAQ: +0,11%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

• Смешанные результаты и консолидация на биржах Европы, после обновления семилетних максимумов днем ранее. Давление на котировки акций промышленных компаний оказали цены на нефть, и неоднородные корпоративные квартальные отчеты.

• Акции британской энергетической компании Centrica упали на 7,7% (крупнейшая коррекция с 2008 года) после того, как компания снизила дивиденды на фоне слабых финансовых результатов.

• Air France-KLM по итогам своего слабого квартального отчета прокомментировала, что несмотря на выгоды которые дает авиаперевозчикам падение цен на нефть, доходы нивелируются снижением объемов перевозок по ряду направления.

• Германия , непримиримая в вопросе списания и послаблений обслуживания долга Греции, сделала заявление в адрес своего кредитора, что «дверь остается открытой» имея ввиду возможность каких-то переговоров компромиссов. Греция же попросила Европу продлить программу помощи на полгода.

• Руководство ЕЦБ увеличило на 3,3 млрд евро до 68,3 млрд помощь греческим банкам по программе экстренного предоставления ликвидности (Emergency Liquidity Assistance). Повышение небольшое — греческий ЦБ просил увеличить программу поддержки на 10 млрд евро, так как у банков Греции заканчивается ликвидность. Из банков выводится до 500 млн евро в день, а с декабря клиенты изъяли уже почти 20 млрд — более 10% депозитов, пишет Financial Times. Подробнее vedomosti.ru

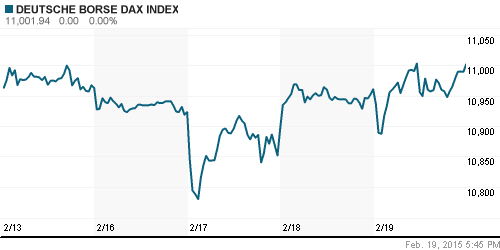

DAX: +0,37%

FTSE 100: -0,13%

Азия:

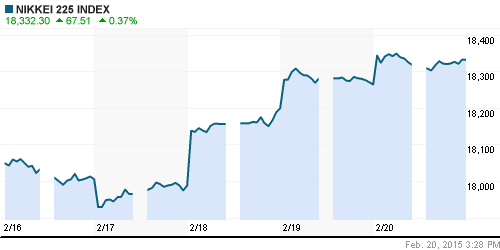

• Индекс Nikkei переписал сегодня свой 15-летний максимум, на фоне оптимизма, вызванного снижением курса йены. Так же поддержку спекулянтам оказала новость опубликованная в газете Nikkan Kogyo, о том что Japan Display (+14%) планирует строить новый завод в центральной части Японии под городом Ишикава, для производства экранов для устройств Apple. Хуже рынка были акции финансовых компаний, снижающих прибыли, таких как Mitsubishi UFJ Financial Group (-0,5%) и Mizuho Financial Group (-0.4%).

• В Индии центральный банк сделал заявление о том, что введет ужесточение для банков, так как, не смотря на дешевое фондирование получаемое от регулятора, он не снизили ставки кредитования для населения и бизнеса. Регулятор назвал это «издевательством» над его кредитной политикой.

• В Китае до сих пор выходной – Новый год.

Nikkei-225 (Japan): +0,37%

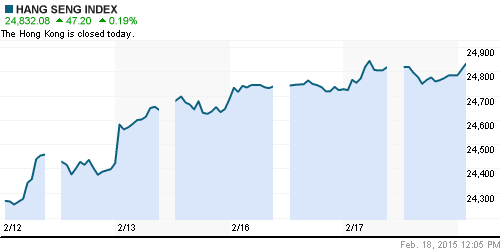

Hang Seng Index (Hong Kong): выходной

SSE Composite Index (China): выходной

BSE SENSEX (India): -0,39%

Развивающиеся рынки:

• Умеренное снижение. Существенно хуже рынка биржи восточной Европы.

BRIC: -0,30%

MSCI EM: +0,01%

MSCI EM Eastern Europe: -1,61%

MSCI EM Latin America: -0,34%

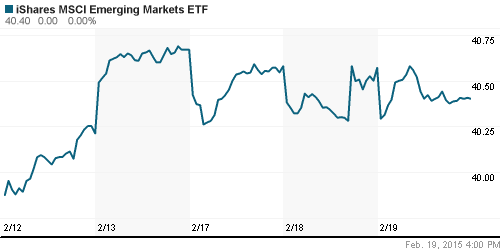

iShares MSCI Emerging Markets Index (EEM): -0,42%

Templeton Russia and East European Fund Inc. (TRF):-1,29%

Market Vectors Russia SBI (RSX): -1,15%

АДР (на торгах в США):

• Российские АДР продолжают демонстрировать смешанные результаты.

• Лучше рынка остается Мечел. Однако на вчерашней сессии на NYSE его ADR продемонстрировали более умеренный рост, чем на локальном рынке.

•

MTL – Mechel ADR: +6,04%

MBT – Mobile TeleSystems ADR: +0,40%

LUKOY – LUKOIL ADR: -1,00%

OGZPY – GAZPROM ADR: -1,68%

NILSY – NORILSK ADR: +0,72%

Нефть, энергия, сырьевые товары, драгоценные металлы:

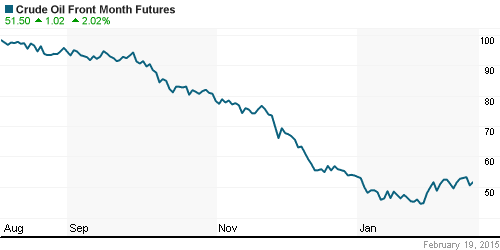

• С американского нефтяного рынка идут противоречивые новости. С одной стороны, количество буровых установок продолжает сокращаться, и сейчас на минимумах с августа 2011 года. С другой стороны производство нефти выросло до 9.2 млн баррелей в день, максимального показателя с 1973 года. Так же вчера поступили данные о росте складских запасов нефти на 7.7 млн баррелей за неделю, что вдвое превысило прогнозы экспертов.

• На утро мы наблюдаем частичное восстановление нефтяных котировок.

NYMEX Light Crude Oil: 51,16 $/bbl (-1,88%)

Сегодня утром фьючерсы на нефть: 51,57 $/bbl (+0,80%)

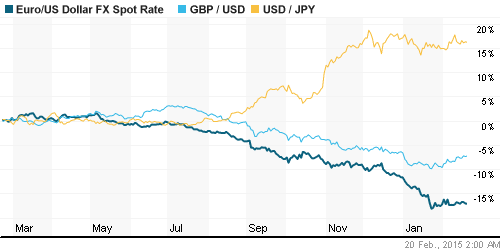

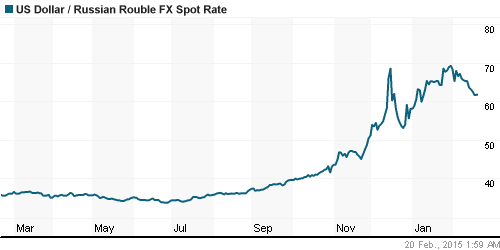

FOREX и валютный рынок:

• На международном и локальном валютном рынках консолидация.

• В декабре российские банки установили рекорд по импорту валюты — $17,7 млрд. Подробнее vedomosti.ru

Ликвидность:

• Ставки на рынке МБК консолидируются немного выше ключевой ставки. Ситуация с ликвидностью стабильная.

MosPrime Rate (over night): 15,55%

Экономический календарь (время мск.):

10:00 Индекс цен производителей Германии

11:00 – 12:00 Индексы деловой активности Франции, Германии, Еврозоны.

12:30 Розничные продажи в Великобритании

17:45 Индекс деловой активности в производственном секторе США

Макроэкономика, инфраструктура, компании:

Локальный новостной фон оценивается как нейтральный.

|

|

|

Настроения на рынке:

• Нейтральные. Спекулятивные идеи закончились, а инвестиционных нет.

Технически (тренды):

• Краткосрочно: Консолидация.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Рекомендации:

Рекомендации по акциям от HSBC, JPMorgan, UBS, Citi, Goldman Sachs >>

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать инструменты с фиксированной доходностью: ОФЗ.

Один комментарий

на “День обещает быть спокойным.”

Подписка на комментарии к этому посту по Atom/RSS.

Шортим сбер и газпром на выносе вверх ))))