RSS статьи

RSS статьиОжидания:

• На российском рынке акций рынке оптимизм, даже эйфория, во-первых, на ожиданиях, что встреча в Минске поможет урегулировать конфликт на Донбассе. Во-вторых, на очень позитивной локальной конъюнктуре с внешних рынков: фондового и сырьевого.

• Так же, мы видим, что девальвация рубля дает первые результаты. Все большее количество нефтяных, сырьевых и экспортирующих компаний, акции которых торгуются на бирже, становятся бенефициарами обменного курса – демонстрируют высокие финансовые результаты.

США

• Американские индексы продемонстрировали крутой рост, на новостях о перемирии на Украине и на буме в акциях высокотехнологического сектора.

• Индекс Nasdaq обновил 15-летний максимум. В центре внимания были акции Cisco Systems (+9,4%) после сильного квартального отчета и пересмотренного в большую сторону прогноза по выручке. TripAdvisor (+22,5%) опубликовал результаты за квартал с выручкой существенно выше прогноза. А акции он-лайн туристической компании Expedia (+14,5%) выросли на сообщениях о покупке ею конкурента Orbitz Worldwide за $1,33 млрд.

• При этом, американская экономическая статистика была прохладной, на большем-чем-прогнозировалось количестве обращений за пособием по безработице за неделю, и слабых розничных продажах в Январе. Кроме того, производственные запасы за декабрь выросли меньше чем ожидалось.

DOW: +0,62%

DOW: +0,62%

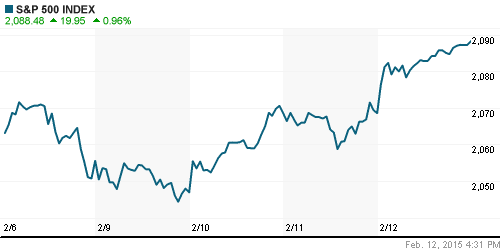

S&P500: +0,96%

NASDAQ: +1,18%

Pre-Market: +0,1%

Европа:

• Две темы вчера были в центре внимания, и обе вчера воспринимались как позитивные: Греция, которая пошла на смягчение тона при переговорах с кредиторами по вопросам обслуживания своего долга; и надежды на урегулирование Украинского конфликта.

• Сегодня центре внимания будет статистика по ВВП Германии и зоны Евро.

• ВВП Германии был только-что опубликован в 10:00 мск. и составил в 4 кв. +0,7%, против +0,1% кварталом ранее, что существенно лучше прогноза +0,3%.

• Центробанк Швеции сегодня снизил ключевую процентную ставку репо с 0 до -0,1% и объявил о покупке гособлигаций с погашением до пяти лет на 10 млрд шведских крон ($1,2 млрд).

• Так же сейчас проходит саммит министров финансов Еврозоны – оттуда можно ждать новостей.

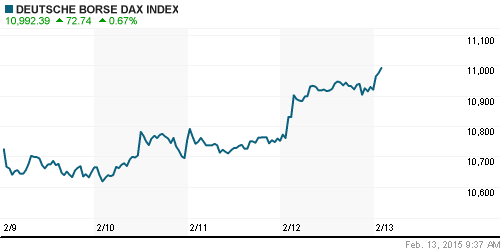

DAX: +1,56%

FTSE 100: +0,15%

Азия:

• Правительство Китая приняло несколько решений о либерализации деятельности компаний в рамках трех свободно-экономических зон, изменения касаются удвоения лимитов на привлечение капитала.

• Япония пытается разогнать инфляцию. Сегодняшние новости были о том, что инфляция не поддается росту, из-за падения цен на нефть.

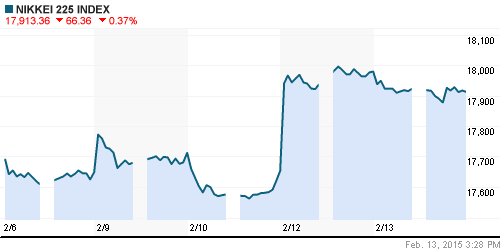

Nikkei-225 (Japan): -0,37%

Nikkei-225 (Japan): -0,37%

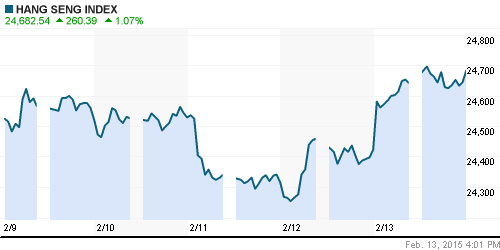

Hang Seng Index (Hong Kong): +0,95%

SSE Composite Index (China): +0,96%

BSE SENSEX (India): +0,73%

Развивающиеся рынки:

• Российский рынок вчера продемонстрировал динамику лучше развивающегося сектора в целом.

BRIC: +1,72%

MSCI EM: +1,04%

MSCI EM Eastern Europe: +3,20%

MSCI EM Latin America: +3,24%

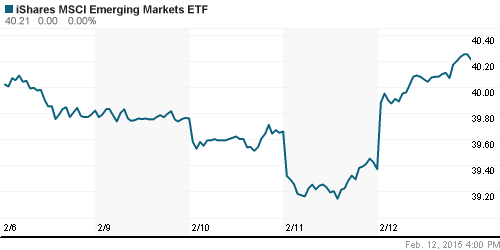

iShares MSCI Emerging Markets Index (EEM): +2,13%

Templeton Russia and East European Fund Inc. (TRF):+3,68%

Market Vectors Russia SBI (RSX): +4,74%

АДР (на торгах в США):

• Российские АДР очередной день показали сильные результаты.

•

MTL – Mechel ADR: +3,08%

MBT – Mobile TeleSystems ADR: +2,53%

LUKOY – LUKOIL ADR: +3,01%

OGZPY – GAZPROM ADR: +5,44%

NILSY – NORILSK ADR: +5,06%

Нефть, энергия, сырьевые товары, драгоценные металлы:

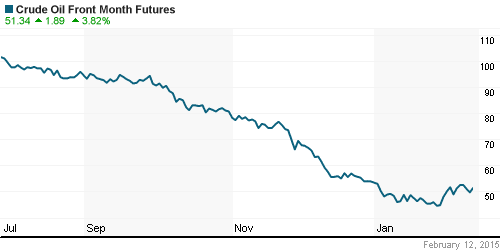

• С сырьевого рынка поступает неоднозначная информация. Продолжается затоваривание на нефтеналивных складах в США. С другой стороны, сообщения о сокращении объемов разведки и добычи, сокращения персонала нефтяными и перерабатывающими компаниями, а так же сворачивание инвестиций в отрасль.

• По данным Минэнерго США, коммерческие запасы нефти в стране за неделю, завершившуюся 6 февраля, выросли на 4,9 млн баррелей до рекордного показателя по меньшей мере за последние 80 лет — 417,9 млн баррелей. При этом аналитики ожидали увеличения показателя лишь на 3,73 млн баррелей.

• Спрос на нефть в мире превысит рост поставок в 2015 г., прогнозирует исполнительный директор Royal Dutch Shell Бен ван Берден. http://www.vedomosti.ru/finance/news/39353821/shell-spros-na-neft-v-mire-prevysit-rost-postavok-v-2015

NYMEX Light Crude Oil: 51,21 $/bbl (+4,85%)

Сегодня утром фьючерсы на нефть: 51,93 $/bbl (+1,41%)

FOREX и валютный рынок:

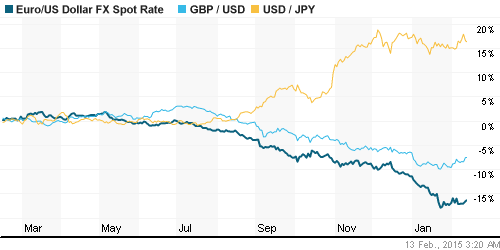

• На валютном рынке консолидация.

• Новости о том, что последнее размещение Минфина прошло в полом объеме, говорит о высоком интересе к инвестициям в российской валюте.

Ликвидность:

• Ставки на рынке МБК консолидируются немного выше ключевой ставки. Ситуация с ликвидностью стабилизировалась.

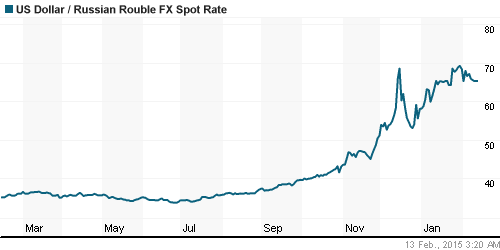

• Международные резервы России к 6 февраля сократились до $374,7 млрд, что ниже минимального уровня, до которого они опускались во время кризиса 2008-2009 гг. ($376,1 млрд на 13 марта 2009 г.), следует из информации Банка России. Текущий уровень резервов — минимальный с начала мая 2007 г. ($372,1 млрд на 4 мая). Снижение резервов в основном связано с проведением ЦБ операций на внутреннем валютном рынке по продаже иностранной валюты и предоставлению валютной ликвидности на возвратной основе, пояснила пресс-служба Банка России. За весь 2014 г. международные резервы России снизились почти на четверть — с $509,6 млрд до $385,5 млрд. (Ведомости)

MosPrime Rate (over night): 15,85%

MosPrime Rate (over night): 15,85%

Экономический календарь (время мск.):

10:00 ВВП Германии, предварит., кв/кв

11:15 Совокупный индекс цен производителей и цен на импорт в Швейцарии, м/м

12:00 ВВП Италии, предварит., кв/кв

12:30 Объем производства в строительном секторе Великобритании, м/м

13:00 Торговый баланс еврозоны

13:00 ВВП еврозоны, предварит., кв./кв.

16:30 Цены на импорт в США, м/м

16:30 Объём продаж в производственном секторе Канады, м/м

17:30 Индекс опережающих экономических индикаторов Великобритании, м/м

18:00 Индекс потребительского доверия в США от университета Мичигана, предварит.

18:00 Компонента инфляционных ожиданий в индексе потребительского доверия в США от университета Мичигана

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как негативный.

• Контрактные цены «Газпрома» по поставкам газа в страны дальнего зарубежья снизятся в этом году на треть, прогнозирует Минэкономразвития. http://www.vedomosti.ru/companies/news/39372691/evropejskij-diskont-gazproma

• Из-за падения рубля российские банки начали год с убытка в 24 млрд рублей, сокращения кредитов и вкладов. Выросли лишь просроченные долги — до 2,1 трлн руб. http://www.vedomosti.ru/finance/news/39372641/banki-devalviruyutsya

• «Роснефть» сообщила, что выплатила последний транш на $7,2 млрд по бридж-кредитам, взятым на покупку ТНК-BP, и погасила более половины обязательств в 2015 г. http://www.vedomosti.ru/companies/news/39373081/rosneft-otdala-polovinu

• Сбербанк отказался от требований в сумме около 504,7 млн руб. к входящим в группу «Мечел» ОАО «Челябинский металлургический комбинат», ОАО «Мечел», ООО «Мечел-транс», ООО «Мечел-сервис» и ООО «Братский завод ферросплавов». Третьи лица — ОАО «Мечел-майнинг» и ОАО «Белорецкий металлургический комбинат». Такое решение принято в связи с погашением основного долга в размере 453,7 млн руб. и процентов на 51 млн руб., сообщает «Интерфакс». http://www.vedomosti.ru/finance/news/39337901/sberbank-otkazalsya-ot-trebovanij-k-mechelu-na-505-mln

Настроения на рынке:

• Спекулятивный оптимизм.

Технически (тренды):

• Краткосрочно: Рост.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать инструменты с фиксированной доходностью: ОФЗ.

Комментариев: 5

на “Спекулянты впадают в эйфорию.”

Подписка на комментарии к этому посту по Atom/RSS.

Главное, что бы не сдулись

Думаю, сдуется доллар до 53 как минимум при цене на нефть 60. В прошлый раз 53 была цена доллара когда нефть столько стоила.

пора бакс шортить

onegin, 13.02.2015 в 17:29. пока никто не шортит)))), но и не покупает)) все ждут)))

Сильная Россия многим не нужна. Поэтому, конфликты будут и будут и будут… снова случаться. К тому же, ещё и этот не закончился. Так что, либо мы их, либо они нас. Скучно не будет.

IMHO, конечно.