RSS статьи

RSS статьи

Ожидания:

• То что переговоры в Минске состоялись, это уже прогресс. Однако, по принципиальным и существенным вопросам, сторонам, похоже, договориться не удалось. Новости о переговорах не несут в себе фундаментального экономического контекста, и не будут иметь для российского рынка акций существенных последствий. Вероятно, после краткосрочной эйфории на новостях о завершении переговоров в Минске, мы увидим коррекцию. Кроме того, подписать протокол – это еще не значит выполнять его. Остается очень много скепсиса в отношении украинской проблемы.

• Российский рынок акций оценивается, как существенно перекупленный. Текущие рыночные риски существенно выше средних. Вероятна коррекция от текущих уровней.

• Рекомендация – вне рынка.

США

• По данным Mortgage Bankers Association за прошедшую неделю упало количество заявок на ипотечные кредиты на 9%, после того, как выросла средняя ставка по 30-летним ипотечным кредитам до 3.84% годовых. Вместе с тем, количество обращений на взыскание по ипотечным закладным выросло на 5% в Январе до 14-месячного максимума.

• В центре внимания были акции Apple (+2,34%). Компания обновила свой исторический максимум по биржевой капитализации, которая составила $710,7 млрд. долларов. Компания сала самой дорогой в новейшей экономической истории.

• Рекордное количество – 3415 человек – оказались от американского гражданства, против, например, 2008 года, когда отказников было всего 231. Основная причина – налоги. См. cnn.com

DOW: -0,04%

DOW: -0,04%

S&P500: 0,00%

NASDAQ: +0,28%

NASDAQ: +0,28%

Pre-Market: нейтрально

Европа:

• Уже поздно вечером в среду стало вышла новость, что власти Евросоюза смягчили свою позицию, и согласились обсуждать реструктуризацию долга Греции. История с Грецией подрывает доверие к европейскому финансовому рынку.

DAX: +1,29%

FTSE 100: +0,41%

Азия:

• Оптимизм Азии обусловлен новостями из Европы – надеждами на урегулирование долга Греции.

• Дополнительную поддержку азиатским биржам оказала Япония, снижением курса йены, и заявлением премьер-министра о снижении налогов для корпораций, чтобы предотвратить бегство капитала.

Nikkei-225 (Japan): +1,85%

Hang Seng Index (Hong Kong): +0,44%

SSE Composite Index (China): +0,50%

BSE SENSEX (India): +0,48%

Развивающиеся рынки:

• Российский рынок в среду, как на локальной сессии, так и на торговой сессии ETF в США, был лучше рынка.

BRIC: -0,52%

BRIC: -0,52%

MSCI EM: -0,58%

MSCI EM Eastern Europe: +0,37%

MSCI EM Latin America: -2,19%

iShares MSCI Emerging Markets Index (EEM): -0,73%

Templeton Russia and East European Fund Inc. (TRF):-1,07%

Market Vectors Russia SBI (RSX): +0,72

АДР (на торгах в США):

• За исключением Мечела, российские АДР показали сильные результаты на американской сессии в пятницу.

•

MTL – Mechel ADR: +4,00%

MBT – Mobile TeleSystems ADR: +1,82%

LUKOY – LUKOIL ADR: +4,36%

OGZPY – GAZPROM ADR: +5,14%

NILSY – NORILSK ADR: +2,71%

Нефть, энергия, сырьевые товары, драгоценные металлы:

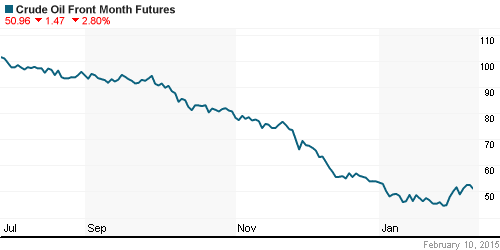

• Нефть в четверг выросла, на фоне новостей о том, что Газпром и ОПЕК ведут переговоры о стабилизации рынка.

|

NYMEX Light Crude Oil: 48,84 $/bbl (-2,36%)

Сегодня утром фьючерсы на нефть: 50,49 $/bbl (+3,17%)

FOREX и валютный рынок:

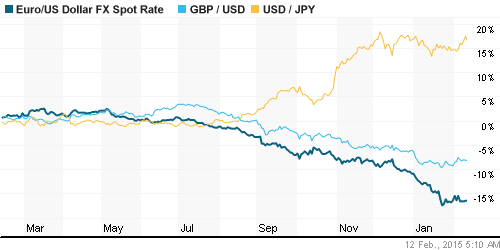

• В четверг заметно выросла волатильность на новостях по Греции и Украине.

Ликвидность:

• Ставки на рынке МБК консолидируются в районе 15..16 %% овернайт, что соответствует ключевой ставке.

• Ситуация стабилизировалась.

MosPrime Rate (over night): 15,85%

Экономический календарь (время мск.):

10:00 Индекс потребительских цен в Германии

13:00 Объём промышленного производства в еврозоне

13:30 Ежеквартальный отчет по инфляции Банка Англии

13:30 Выступление управляющего Банка Англии Марка Карни

16:30 Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США

16:30 Розничные продажи в США

18:00 Товарно-материальные запасы компаний США

18:30 Еженедельный отчет EIA об изменении запасов газа в США

21:01 Аукцион по размещению 30-летних государственных облигаций США

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как негативный.

• Металлургическая и горнодобывающая компания Evraz с декабря 2014 г. увеличила долю экспорта в общей структуре продаж с 40 до 50%, сообщает ТАСС со ссылкой на вице-президента компании, руководителя дивизиона «Сталь» Алексея Иванова. vedomosti.ru

• «Роснефть» должна возместить убытки Yukos International в сумме $333 млн плюс проценты — решил окружной суд Амстердама. vedomosti.ru

• “Роснефть” досрочно погасила часть кредита, привлеченного для финансирования приобретения ТНК-ВР, выплатив 11 февраля группе кредиторов $7,154 млрд. tass.ru

• «АвтоВАЗ» увеличил годовой убыток больше чем в три раза. vedomosti.ru

• Канадская компания Bombardier в связи с экономической ситуацией приостановила начало реализации проекта по массовому производству самолетов Q400 в России. vedomosti.ru

Настроения на рынке:

• Спекулятивный оптимизм.

Технически (тренды):

• Краткосрочно: Консолидация

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать инструменты с фиксированной доходностью: ОФЗ.

Комментариев: 3

на “Спекулятивные покупки на новостях из Минска.”

Подписка на комментарии к этому посту по Atom/RSS.

что это с валютой? нормальные колебания внутри дня

В добрый путь – ещё один шаг к МФЦ

http://www.finam.ru/analysis/newsitem/cb-rf-prisoedinilsya-k-mnogostoronnemu-memorandumu-iosco-20150212-181317/

дополнение

http://quote.rbc.ru/topnews/2015/02/12/34312131.html