RSS статьи

RSS статьиОжидания:

• Новости с внешних рынков на начало дня преобладают негативные. В таких условиях трудно рассчитывать на рост локального рынка.

Америка:

• В пятницу по США вышла достаточно хорошая статистика: выросли розничные продажи на 0,3% м/м при ожиданиях 0,2%; вырос индекс потребительского доверия до 89,4 в октябре против 86,9.

• Стало известно, что крупнейшие мировые нефесервисные компании Halliburton Co. и Baker Hughes Inc. ведут предварительные переговоры о слиянии. Объединенная компания может стоить $67 млрд.

• Однако, сегодня негативный премаркет из-за негативной статистики, вышедшей в понедельник по Японии.

DOW: -0,10%

DOW: -0,10%

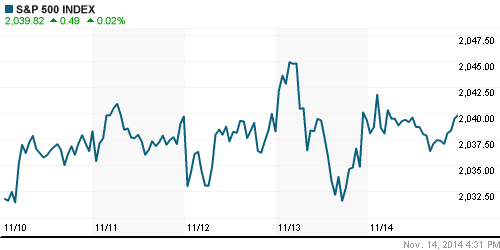

S&P500: +0,02%

S&P500: +0,02%

NASDAQ: +0,18%

NASDAQ: +0,18%

Pre-Market: -0,40%

Европа:

• Данные по экономикам Франции, Германии и Еврозоны 2за третий квартал показали, что Европа пока еще не свалилась в рецессию, и балансирует чуть выше нуля. Франция ВВП +0,3%, Германия ВВП +0,1, Еврозона +0,2%.

• Кроме того, вышел ряд корпоративных отчетов, которые вдохнули оптимизм.

• Французский конгломерат Bouygues вырос на 4%, на лучших отчетах и прогнозах о продажах..

• Акции Airbus Group выросла на 3.2% после публикаций отчета за 3 кв, где прибыли оказались сильнее ожиданий, благодаря дивизионам по продаже самолетов и вертолетов.

• Акции норвежского медиахолдинга Schibsted (+26%) взлетели после того, как он объявил о покупке активов в Африке, Сингапуре, Норвегии и в ряде развивающихся стран, для того чтобы усилить свои позиции в интернет.

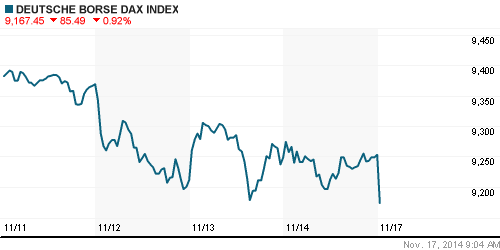

DAX: +0,05%

FTSE 100: +0,29%

Азия:

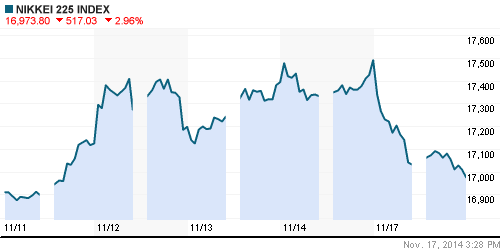

• Сегодня в центре внимания Япония, которая опубликовала ВВП за III кв, который неожиданно оказался -0,4% кв/кв против прогноза +0,5%, и после -1,8% во втором квартале, в годовом исчислении -1,6% за третий квартал, и -7,3% за второй квартал. Страна вступила в рецессию. Это событие стало шоком для всего азиатского рынка.

Nikkei-225 (Japan): -2,96%

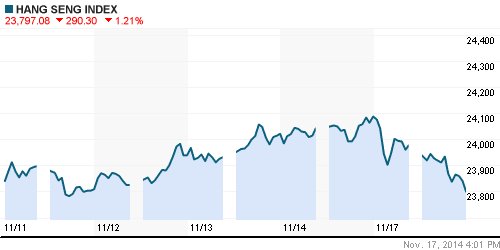

Hang Seng Index (Hong Kong): -0,88%

SSE Composite Index (China): -0,19%

BSE SENSEX (India): -0,30%

Развивающиеся рынки:

• Россия в пятницу была отнюдь не самым плохим рынком в секторе развивающихся. Более того, в пятницу были явные покупки по инвестирующим в российские активы ETF.

BRIC: -0,28%

MSCI EM: -0,19%

MSCI EM Eastern Europe: -0,37%

MSCI EM Latin America: -0,98%

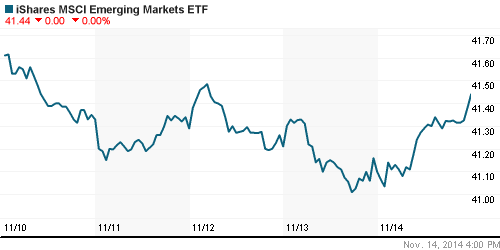

iShares MSCI Emerging Markets Index (EEM): +0,83%%

Templeton Russia and East European Fund Inc. (TRF): +0,99%

Market Vectors Russia SBI (RSX): +1,37%

АДР (на торгах в США):

• По российским АДР смешанная динамика. Общий вектор нейтральный.

MTL – Mechel ADR: -0,51%

MBT – Mobile TeleSystems ADR: -0,61%

LUKOY – LUKOIL ADR: -0,69%

OGZPY – GAZPROM ADR: +0,66%

NILSY – NORILSK ADR: +1,17%

Нефть, энергия, сырьевые товары, драгоценные металлы:

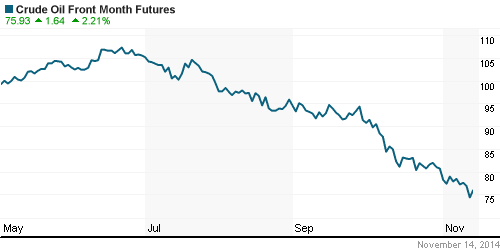

• Главная интрига в заседании стран членов ОПЕК, которое состоится 27 ноября. Сейчас участники картеля активизировали переговоры, спекуляции на этой теме создают дополнительную волатильность на энергетическом рынке.

NYMEX Light Crude Oil: +2,17%

Сегодня утром фьючерсы на нефть: -0,88%

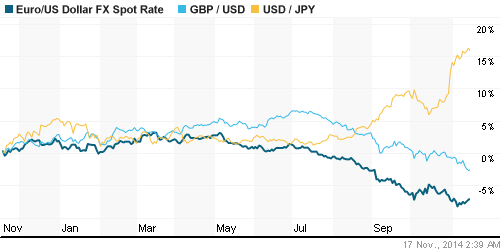

FOREX и валютный рынок:

• Новости по Японии пока не стали причиной сильных движений на валютном рынке.

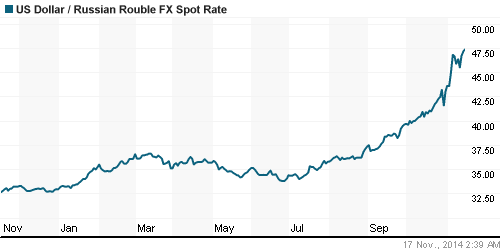

• (Рейтер) – Рубль дешевеет утром понедельника на фоне отрицательной динамики нефти и сохраняющейся вероятности введения новых санкций Евросоюзом против России. Сдерживать негативный эффект от падающей нефти и последствий отмены Центробанком регулярных валютных интервенций могут продажи экспортной валютной выручки под начинающийся сегодня налоговый период.

Ликвидность:

• Ставки овернайт на МБК снизились за неделю на о,5%. Проблемы с рублевой ликвидностью убавились.

MosPrime Rate (over night): 10.09%

Экономический календарь (время мск.):

12:00 Торговый баланс Италии

12:30 MPC Member Haldane Speaks

13:00 Торговый баланс еврозоны

14:00 Ежемесячный экономический отчет ЦБ Германии

16:30 Индекс деловой активности в производственном секторе Нью-Йорка

17:00 Выступление президента ЕЦБ Марио Драги

17:15 Объём промышленного производства США

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

• Газпром второй квартал подряд отчитывается о чистом убытке. В III квартале убыток газового концерна по РСБУ составил 119,19 млрд руб. против 216,5 млрд руб. за III квартал 2013 г. Во II квартале чистый убыток Газпрома был 7,5 млрд руб. — это был первый отрицательный результат по РСБУ с кризисного 2008 года. Выручка «Газпрома» в III квартале снизилась в сравнении с прошлым годом на 16% до 750 млрд руб. Читайте далее: vedomosti.ru

• Мечел погасил всю задолженность по процентам перед Сбербанком в размере 1,5 млрд руб. «Следовательно, у Сбербанка нет оснований для взыскания просроченной задолженности в судебном порядке», — сообщил представитель компании. Читайте далее: vedomosti.ru

Сильные и слабые бумаги:

Сильные: —

Слабые: —

Настроения на рынке:

• Настроения спекулятивные, меняющиеся по несколько раз в день. Единой позитивной позиции в отношении российского рынка акций инвесторы не имеют.

Технически (тренды):

• Краткосрочно: Консолидация индекса ММВБ возле годовых максимумов. РТС в районе годовых минимумов.

• Среднесрочно: Индекс РТС опустился к уровню поддержки 1000 пунктов. Индекс ММВБ вырос до уровня сопротивления по годовым максимумам в районе 1500 пунктов.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать акции компаний металлургического сектора: Северсталь, НЛМК, ММК, Распадская; генерации: ОГК2, ИнтерРао, РусГидро; сетевые: ФСК, Россети; газовый сектор: Газпром; финансовый сектор: Сбербанк, ВТБ; Связь: МТС, Мегафон.

Комментариев: 2

на “На утро понедельника по финансовым рынкам преобладают негативные сигналы.”

Подписка на комментарии к этому посту по Atom/RSS.

Всё, вроде, ничего, если бы не нефть….

Что-то я не понял, где акции Airbus выросли на 3%. Сегодня наоборот -1.