RSS статьи

RSS статьиАмерика:

• Рынок вырос на автомобильном секторе.

• Акции GM и Ford подорожали на 35% и 30% соответственно, после того, как стало известно, что Правительство поддержит автомобильный сектор испытывающий острые проблемы.

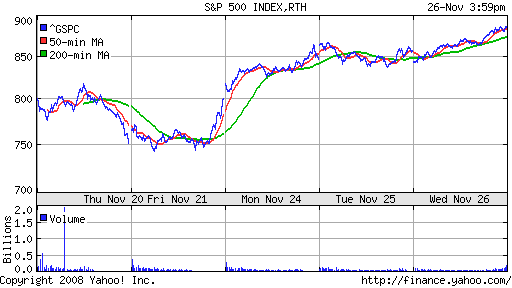

DJIA: +2,91%

DJIA: +2,91%

S&P500: +5,53%

NASDAQ: +4,60%

Pre-Market: -0,8%

Pre-Market: -0,8%

Европа:

• Следуя примеру ФРС, предоставившей во вторник пакет помощи для ипотечного рынка, Еврокомиссия в среду предложила пакет стимулов для экономики Европейского союза на сумму около 200 миллиардов евро. Как минимум пять миллиардов евро из этой суммы будет направлено на финансирование европейской автомобильной промышленности. Акции Volkswagen, Peugeot и Renault выросли на 5,9-21,6 процента.

• Европейский центральный банк обладает возможностью снизить ключевую процентную ставку, учитывая ослабление инфляционного давления и резкое ухудшение экономических прогнозов, заявил в среду член управляющего совета ЕЦБ Аксель Вебер.

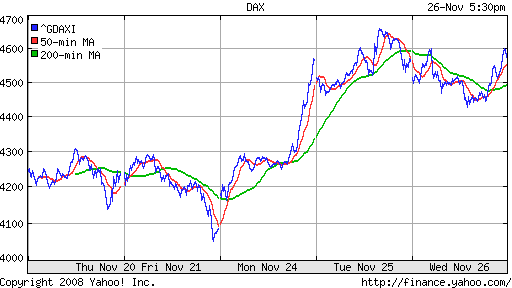

DAX: +0,001%

DAX: +0,001%

FTSE: -0,44%

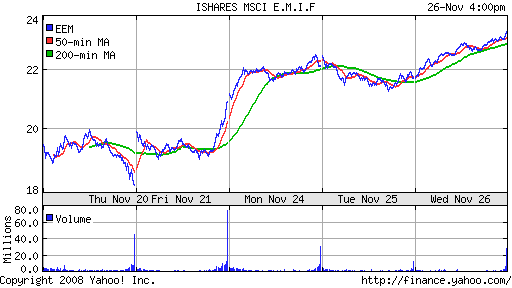

Развивающиеся рынки:

• Внешние индикаторы выше локальных на 5-7%

BRIC: +2,89%

MSCI EM: +2,58%

MSCI EM Eastern Europe: -2,27%

MSCI EM Latin America: +4,47%

iShares MSCI Emerging Markets Index (EEM): +7,64%

Templeton Russia and East European Fund Inc. (TRF): +7,58%

Market Vectors Russia SBI (RSX): +4,41%

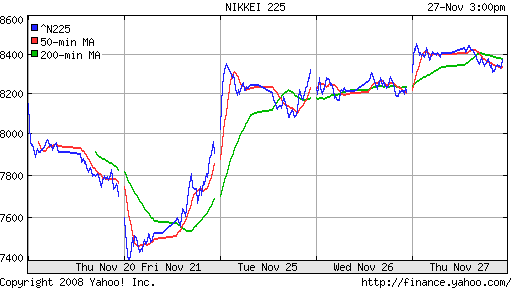

Азиатские рынки:

• Банк Японии на заседании в конце октября впервые за семь лет сократил ключевую ставку, понизив ее до 0,30 процента годовых с 0,50 процента годовых.

• ЦБ Китая снизил учетную ставку по годовым кредитам с 6,66% до 5.58%.

• Индия отменила торги на всех биржевых площадках, после серии трактов, прокатившихся вчера по стране.

Значения индексов на момент написания обзора:

Nikkei-225 (Japan): +1,95%

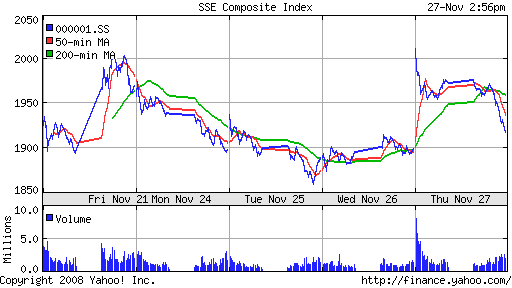

SSE Composite Index: +1,80% ( SSE100: +3,22%)

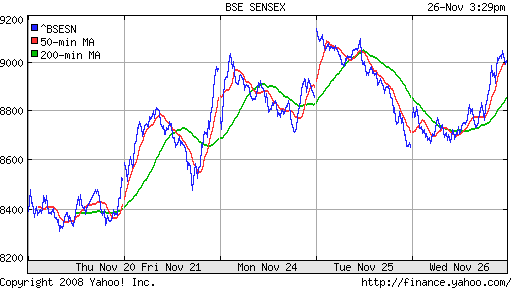

BSE SENSEX (India): —

АДР:

Показатели умеренно выше локальны отметок, в среднем на 3-5%.

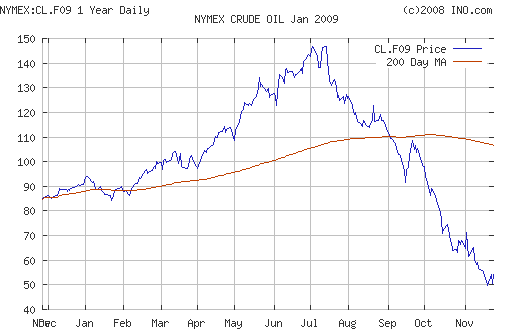

Нефть:

• Запасы нефти в США выросли за неделю, завершившуюся 21 ноября, на 7,3 миллиона баррелей до 320,8 миллиона баррелей, сообщило государственное Управление энергетической информации (EIA).

• Нефтяные котировки на азиатских торгах в четверг снова опустились почти до $53 за баррель, поскольку инвесторы волнуются из-за сокращения спроса на “черное золото” на фоне данных о росте запасов в США.

NYMEX Crude Oil: 54,44 $/BBL (+7,23%)

Сегодня утром фьючерсы на нефть: -2,25%.

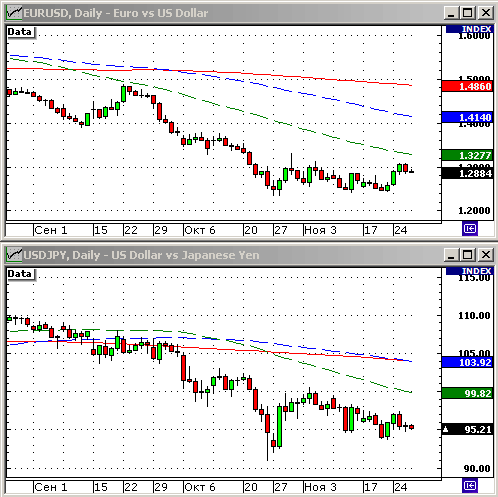

FOREX и валютный рынок:

• (Рейтер) – Курс доллара на азиатских торгах в четверг снижался к евро, отступая с отыгранных накануне высот из-за неблагоприятной статистики, однако высокая ликвидность американской валюты удержала ее от падения.

• В четверг поступили данные о снижении деловой активности Среднего запада США в октябре, сокращении продаж новых домов, ослаблении доверия американских потребителей и резкого падения объема заказов на товары длительного пользования.

• Аналитики считают, что трейдеры усомнились в способности доллара удержать позиции в среднесрочной перспективе, ссылаясь на несбалансированность бюджета США, усугубившуюся в результате недавних мер правительства по поддержанию экономики.

Ликвидность:

• (Рейтер) – Банк России отмечает рост доверия к банковской системе и возобновление притока вкладов в ноябре 2008 года, сказал первый зампред ЦБ РФ Алексей Улюкаев.

• MosPrime Rate 8,50% ( -2,83 )

Новости:

Новостной фон умеренно позитивный.

Рынок:

• На рынке консолидация.

Технически:

• Рынок находится в зоне консолидации 500-650 пунктов по индексу ММВБ.

• Технические сигналы сбалансированные, в целом нейтральные. Вероятный сценарий – консолидация в вышеуказанном диапазоне.

Календарь:

• В США сегодня выходной.

• 11:55 Германия Unemployment rate – Уровень безработицы в октябре.

• 12:00 Еврозона Money supply M3 – Денежный агрегат М3 (октябрь).

• 13:00 Еврозона Business climate indicator – Индикатор делового климата в ноябре.

• 13:00 Еврозона Consumer confidence indicator – Индикатор доверия потребителей в ноябре.

• 13:00 Еврозона Economic sentiment indicator – Индикатор настроений в экономике в ноябре.

Ожидание:

• Сигналы на утро сбалансированные, в целом нейтральные.

Рекомендации:

• Спекулянтам: Вне рынка.

• Среднесрочно: Удерживать длинные позиции с целью 1200 пунктов по индексу ММВБ.

• С инвестиционными целями: Наращивать позиции (Без использования маржинальных плечей!). Приоритетные сектора: угольная отрасль, гидрогенерация.

(!) Беспрецедентно высокая волатильность, широкие спрэды, огромные гэпы, низкая ликвидность, отсутствие маржинальных плеч, запрещение коротких продаж, высокий уровень гарантийного обеспечения (ГО) на срочном рынке, непрогнозируемые остановки торгов – делают спекуляции высоко рискованными.

Комментариев: 6

на “Финансовые рынки на четверг.”

Подписка на комментарии к этому посту по Atom/RSS.

снова подниму тему региональных телекомов! судя по тому, что никто не откликается на эту тему – ни у кого телеков в портфеле нет!!

Телекомы, инсайдерский сектор. Никто в него не рискует входить, пока не известна схема приватизации Связьинвеста.

имхо

2Administrator:

Я вошел в префы на ожидании высокой дидидендной доходности.

Админ, у нас весь рынок инсайдерский….

а я так понял, что приватизация отменяется и будет реорганизация и уже потом возможна приватизация….

Админ, а Вы по инсайду брали ? :)

Я брал по ФА :)

Но немного! :)

http://quote.ru/stocks/news/2008/11/27/32221128.shtml

До стабилизации сырьевых цен рано делать ставку на российские акции

есть шанс еще вырасти….