RSS статьи

RSS статьиОжидания:

• Объем политических и экономических «вызовов» перед Россией настолько велик, что фондовый рынок перестал реагировать на внешние факторы.

• Негативную тенденцию на локальном рынке сегодня может спровоцировать новость о том, что трехсторонние переговоры Украины, ЕС и России по газу закончились безрезультатно.

Америка:

• Apple (+2,72%) и Texas Instruments (+5,31%) сильно отчитались за III квартал, чем обеспечили поддержку не только высокотехнологическому но всему американскому рынку.

• Дополнительный оптимизм инвесторам придали данные о продажах на вторичном рынке жилья, которые выросли на 2,4% за месяц.

• Между тем, крупнейшая в мире сеть ресторанов быстрого обслуживания McDonald’s, сократила прибыль и выручку в III квартале из-за ухудшения показателей в США. Чистая прибыль упала на 30%, до $1,07 млрд,

• Сегодня в 16:30 мск выходят важные для рынка данные по инфляции.

DOW: +1,31%

DOW: +1,31%

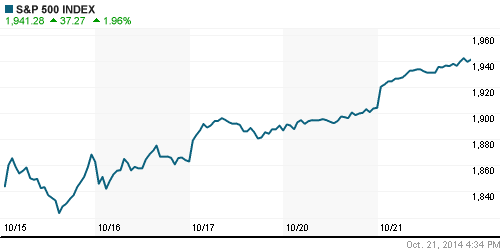

S&P500: +1,96%

NASDAQ: +2,40%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

• Ожидания от ЕЦБ действий по стимулированию финансовых рынков, подталкивают котировки европейских ценных бумаг вверх. Более того, как стало известно Reuters, ЕЦБ рассматривает возможность выкупа с рынка не только государственных, но и корпоративных облигаций.

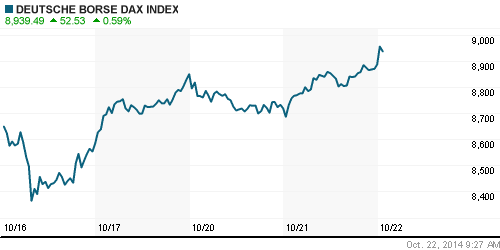

DAX: +1,94%

FTSE 100: +1,68%

Азия:

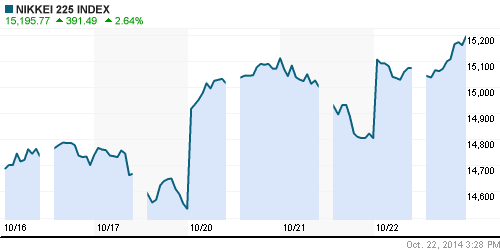

• Кроме того, что азиатскими рынками отыгрывается рост в Соединенных Штатах накануне, опубликованный по Японии торговый баланс показал прирост экспорта на 6,9% в Сентябре г/г, что добавило силы к игре на повышение. В лидерах роста сегодня японский авиагигант Japan Aviation Electronics Industry, акции которого взлетели на 5.8% после better-than-expected отчета по прибыли, и поставщик компонентов для Apple компания Foster Electric (+5.4%).

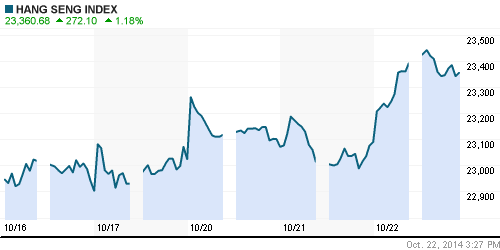

• В Гонконге протестанты сегодня днем готовятся провести марш, после того как переговоры не привели к результату.

Nikkei-225 (Japan): +2,46%

Hang Seng Index (Hong Kong): +1,21%

SSE Composite Index (China): -0,56%

BSE SENSEX (India): +0,72%

Развивающиеся рынки:

• Российский рынок, выглядел вчера лучше ЕМ сектора, на фоне падения рынков в Латинской Америке, где бразильский индекс BOVESPA обвалился на 3,4%.

BRIC: -0,79%

MSCI EM: +0,03%

MSCI EM Eastern Europe: +1,10%

MSCI EM Latin America: -1,32%

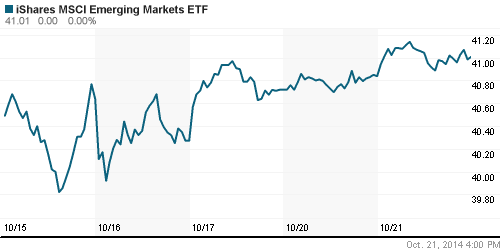

iShares MSCI Emerging Markets Index (EEM): +0,42%

Templeton Russia and East European Fund Inc. (TRF): +0,51%

Market Vectors Russia SBI (RSX): +1,03%

АДР (на торгах в США):

• ADR Мечела стабильно в противофазе.

• Лучше локального рынка были АДР ГМК Норильский никель и АДР МТС.

MTL – Mechel ADR: -2,53%

MBT – Mobile TeleSystems ADR: +3,04%

LUKOY – LUKOIL ADR: +1,12%

OGZPY – GAZPROM ADR: +0,61%

NILSY – NORILSK ADR: +5,63%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• (Рейтер) – Россия и Украина не сумели во вторник достигнуть соглашения о поставках газа в наступающий зимний период на трехсторонних переговорах с участием ЕС, но договорились вновь встретиться в Брюсселе через неделю, чтобы снять все вопросы касательно оплаты Киевом российского топлива.

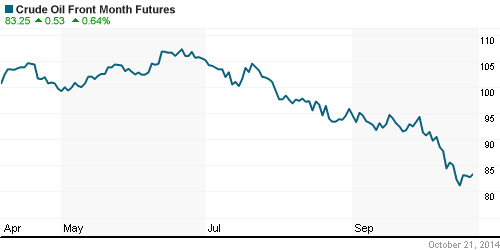

• На сырьевом рынке вчера было небольшое восстановление. Однако, в целом, нефтяные котировки консолидируются на уровнях прошлой недели.

• (Рейтер) – Цены на нефть Brent держатся выше $86 за баррель на фоне возвращения на рынок покупателей после падения цен до четырехлетнего минимума. Расчетное потребление нефти в Китае в сентябре выросло на 6,2 процента по сравнению с августом до семимесячного пика за счет повышения нефтепереработки. Запасы нефти в США выросли на 1,2 миллиона баррелей на прошлой неделе, по данным Американского института нефти (API), при прогнозе повышения на 2,7 миллиона баррелей. Аналитики Standard Chartered Bank предсказывают избыток нефти на рынке в первом квартале 2015 года и считают, что ОПЕК придется снизить добычу. Некоторые участники организации, например, Ливия и Иран, призывают к сокращению добычи, чтобы поддержать цены, но такие, как Саудовская Аравия и Кувейт, не планируют снижать производство.

NYMEX Light Crude Oil: +0,71%

Сегодня утром фьючерсы на нефть: -0,04,%

Сегодня утром фьючерсы на нефть: -0,04,%

FOREX и валютный рынок:

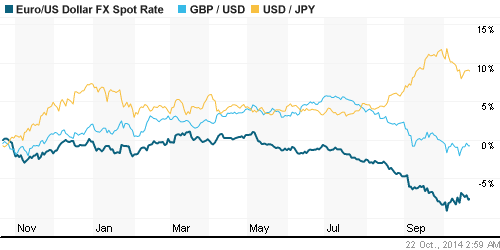

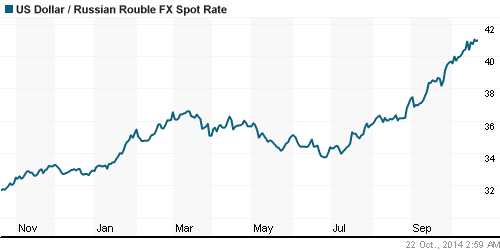

• (Рейтер) – Рубль подешевел в понедельник после снижения кредитного рейтинга РФ агентством Moody’s и на фоне сохранения локального спроса на валюту в условиях западных санкций, но отрицательная динамика сдерживалась продажами экспортной выручки под ближайшие налоги, а также ожиданиями скорого запуска Центробанком валютного репо.

Ликвидность:

• (Ведомости) Правительство готовит законопроект, разрешающий Центробанку направлять 15% прибыли на докапитализацию банков, заявил замминистра финансов Алексей Моисеев (цитаты по «Интерфаксу»): речь идет о 15% совокупной чистой прибыли за 2014 г. По словам Моисеева, решение о докапитализации банков из прибыли ЦБ принималось с учетом того, что внешние рынки закрылись и банкам нужен дополнительный капитал для кредитования корпоративных заемщиков. Читайте далее: vedomosti.ru

MosPrime Rate (over night): 8.89%

Экономический календарь (время мск.):

12:30 Голосование Комитета по монетарной политике Банка Англии по программе покупки активов

15:00 Индекс запросов на ипотечное кредитование в США

16:30 Индекс потребительских цен в США

18:30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

19:15 Пресс-конференция управляющего Банка Канады

23:00 Выступление члена Комитета по монетарной политике Банка Англии Мартина Уила

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как негативный.

• Банк ВТБ завершил девять месяцев этого года с 73,18 млрд руб. прибыли до налогообложения, следует из его отчета (РСБУ). На результат значительно повлияли дивиденды, выплаченные его дочерними банками, — с начала года ВТБ собрал с них 81,74 млрд руб. Для сравнения: за аналогичный период 2013 г. прибыль ВТБ составляла 48,32 млрд руб., а его дивиденды от «дочек» — 84,57 млрд руб. vedomosti.ru

• Fitch: санкции ударили по региональным бюджетам. vedomosti.ru

Сильные и слабые бумаги:

Сильные: МТС.

Слабые: Банки, традиционно болезненно реагирующие на понижение рейтинга.

Настроения на рынке:

• Низкая активность. Пессимистичные настроения.

Технически (тренды):

• Краткосрочно: Консолидация.

• Среднесрочно: Индексы ММВБ и РТС торгуются н в зонах поддержки в районе 1400 и 1100 пунктов соответственно.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Стратегии от покупок в «голубых фишках», с горизонтом до конца ноября.

• С инвестиционными целями (горизонт 3 года): Покупать акции компаний металлургического сектора: Северсталь, НЛМК, ММК, Распадская; генерации: ОГК2, ИнтерРао, РусГидро; гетевые: ФСК, Россети; газовый сектор: Газпром; финансовый сектор: Сбербанк, ВТБ; Связь: МТС, Мегафон.

Нет комментариев

на “Индекс московской биржи перестал реагировать на новости и внешние рынки.”

Подписка на комментарии к этому посту по Atom/RSS.