RSS статьи

RSS статьиОжидания:

• Авиакатастрофа во Внуково, в которой погиб президент Total, хоть и не является событием фундаментального характера, но, однозначно, нанесет ущерб деловой репутации России.

• Сегодняшние данные о снижении темпов роста в Китае и вчерашние слабые отчеты компаний промышленного сектора в США, стали фактором к развороту тренда в сторону падения на всех мировых биржевых площадках.

• На российском рынке акций, пока, не видно сигналов к перелому негативных тенденций. Вероятно мы увидим медленное сползание вниз на малых оборотах.

Америка:

• Американские индексы достигли существенного уровня сопротивления по МА200.

• Акции IBM (-7,1%) резко обвалились после слабого квартального отчета. Так же хуже ожиданий отчитались Halliburton, Gannett и ряд других крупных промышленных компаний, что подтвердило опасения в замедлении глобального роста.

• Акции Apple были в лидерах роста на постмаркете, после того как компания сообщила о сильных продажах, и повысила прогнозы по выручке на 2014 год.

DOW: +0,12%

DOW: +0,12%

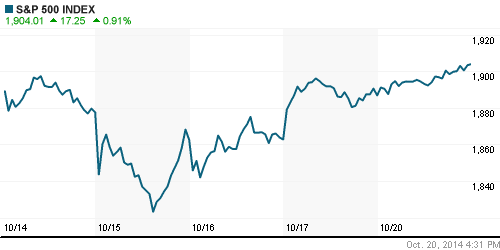

S&P500: +0,91%

NASDAQ: +1,35%

Pre-Market: -0,50%

Pre-Market: -0,50%

Европа:

• Европейский центробанк начал скупать обеспеченные облигации, сообщил представитель банка в понедельник, открыв новый фронт в борьбе за оживление экономики еврозоны и предотвращение дефляции. ЕЦБ считает, что эти меры облегчат кредитную обстановку и благоприятно повлияют на другие рынки, что в конце концов оживит экономику и вернет инфляцию к желаемому ориентиру – чуть ниже 2 процентов.

• Голландская Philips, занимающейся производством светового и медицинского оборудования, получила чистый убыток 103 миллиона евро при объеме продаж 5,5 миллиарда евро, тогда как годом ранее была получена чистая прибыль 281 миллион евро при продажах 5,6 миллиарда.

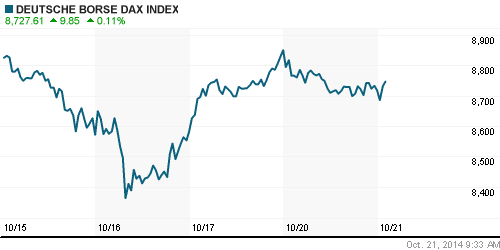

DAX: -1,50%

FTSE 100: -0,68%

Азия:

• (Рейтер) – Экономический рост Китая замедлился в третьем квартале до минимума с мирового кризиса 2008-2009 годов, так как слабеющий рынок недвижимости тормозит производство и инвестиции. ВВП составил 7,3% в III кв., с 7,5% кварталом ранее. В лидерах снижения китайские Shipbuilder China CSSC Holdings (-4.5%), China Mobile (-2,2%).

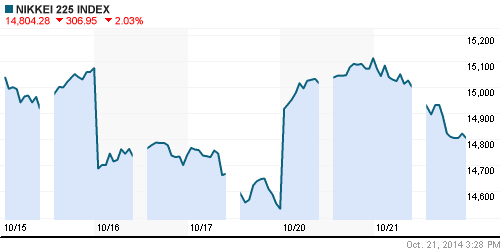

Nikkei-225 (Japan): -2,03%

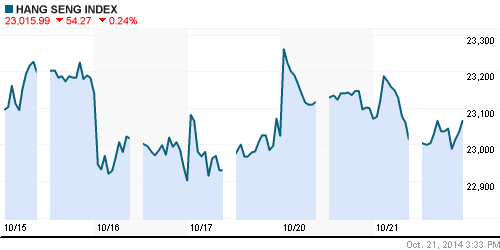

Hang Seng Index (Hong Kong): -0,22%

SSE Composite Index (China): -0,72%

BSE SENSEX (India): +0,08%

BSE SENSEX (India): +0,08%

Развивающиеся рынки:

• Российские ценные бумаги, на пару с латиноамериканскими, были вчера в аутсайдерах.

BRIC: -0,42%

MSCI EM: +0,48%

MSCI EM Eastern Europe: -1,19%

MSCI EM Latin America: -1,85%

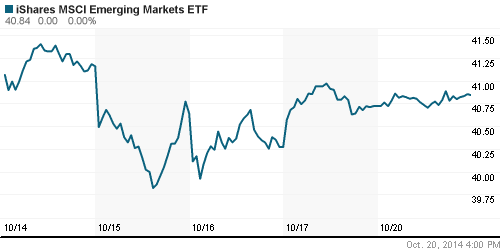

iShares MSCI Emerging Markets Index (EEM): +0,29%

Templeton Russia and East European Fund Inc. (TRF): -1,17%

Market Vectors Russia SBI (RSX): -1,20%

АДР (на торгах в США):

• ADR Мечела в очередной раз в противофазе. В целом же по российским АДР идут распродажи.

MTL – Mechel ADR: +6,03%

MBT – Mobile TeleSystems ADR: -0,81%

LUKOY – LUKOIL ADR: -1,60%

OGZPY – GAZPROM ADR: -1,05%

NILSY – NORILSK ADR: -0,43%

Нефть, энергия, сырьевые товары, драгоценные металлы:

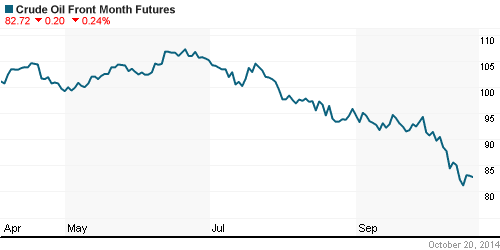

• На сырьевом рынке консолидация.

NYMEX Light Crude Oil: -0,05%

Сегодня утром фьючерсы на нефть: +0,04,%

FOREX и валютный рынок:

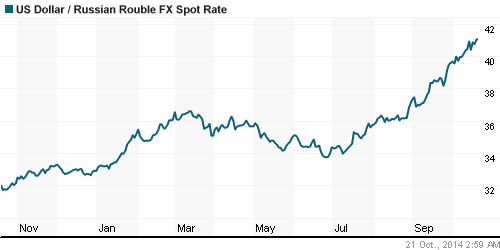

• (Рейтер) – Рубль подешевел в понедельник после снижения кредитного рейтинга РФ агентством Moody’s и на фоне сохранения локального спроса на валюту в условиях западных санкций, но отрицательная динамика сдерживалась продажами экспортной выручки под ближайшие налоги, а также ожиданиями скорого запуска Центробанком валютного репо.

Ликвидность:

• (Рейтер) – Банк России видит вероятность усиления кредитных рисков банковского сектора в корпоративном сегменте, где просрочка в сельском хозяйстве и строительстве продолжает набирать обороты, и хочет ужесточить подходы к выдаче ипотеки, на которую перекинулись банки после охлаждения потребкредитования, следует из обзора ЦБ финансовой стабильности за второй-третий квартал.

MosPrime Rate (over night): 8.87%

Экономический календарь (время мск.):

• 10:00 Торговый баланс Швейцарии

• 12:30 Чистые заимствования государственного сектора Великобритании

• 18:00 Продажи домов на вторичном рынке недвижимости США

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как негативный.

• Чистая прибыль НК «Лукойл» по РСБУ за девять месяцев 2014 г. составила 230,8 млрд руб., что на 14% больше, чем за аналогичный период прошлого года, следует из отчета компании. Выручка от продаж снизилась на 4,3% до 230,7 млрд руб., но себестоимость уменьшилась на 17% до 12,2 млрд руб. Прочие доходы выросли в 1,6 раза и достигли 27,7 млрд руб. Читайте далее: http://www.vedomosti.ru/companies/news/35000411/chistaya-pribyl-lukojla-za-9-mesyacev-vyrosla-na-14#ixzz3GlMbbEZg

• Вслед за снижением российского суверенного рейтинга с Baa1 до Ваа2 агентство Moody’s понизило рейтинги крупнейших российских банков — Сбербанка, ВТБ, Россельхозбанка, Газпромбанка, ВЭБа, Альфа-банка и Агентства по ипотечному жилищному кредитованию, сохранив «негативный» прогноз, отмечается в сообщениях организации. Читайте далее: http://www.vedomosti.ru/finance/news/34996981/moodys-ponizilo-rejtingi-semi-krupnejshih-rossijskih-bankov#ixzz3GlNAa8oY

Сильные и слабые бумаги:

Сильные: МТС.

Слабые: Банки, традиционно болезненно реагирующие на понижение рейтинга.

Настроения на рынке:

• Низкая активность. Пессимистичные настроения.

Технически (тренды):

• Краткосрочно: Консолидация.

• Среднесрочно: Индексы ММВБ и РТС торгуются н в зонах поддержки в районе 1400 и 1100 пунктов соответственно.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Стратегии от покупок в «голубых фишках», с горизонтом до конца ноября.

• С инвестиционными целями (горизонт 3 года): Покупать акции компаний металлургического сектора: Северсталь, НЛМК, ММК, Распадская; генерации: ОГК2, ИнтерРао, РусГидро; гетевые: ФСК, Россети; газовый сектор: Газпром; финансовый сектор: Сбербанк, ВТБ; Связь: МТС, Мегафон.

Нет комментариев

на “Российский рынок акций остается в аутсайдерах.”

Подписка на комментарии к этому посту по Atom/RSS.