RSS статьи

RSS статьиОжидания:

• Снижение в субботу российского суверенного рейтинга агентством на букву «М», и заодно снижение рейтингов ряда российских банков, безусловно, станет дополнительным фактором к оттоку капитала из России со стороны западных инвестиционных фондов. Ряд из них будет просто обязан закрыть позиции в русских бумагах на основе инвестиционных деклараций. Впрочем, российская экономическая статистика (см. ниже по тексту) действительно не внушает оптимизма.

• Локальные истории, как то сегодняшний рост на 4% в Японии, к нам не имеют никакого отношения, а рост на биржах в США и ЕС в пятницу уже отыгран рынком.

• Котировки нефти, хоть и отскочили от минимумов, но еще далеки от полноценного восстановления. А газовый конфликт с Украиной далек от урегулирования.

• Последние новости ещё не осмыслены участниками рынка. Рекомендация инверторам и спекулянтам на понедельник: вне рынка.

Америка:

• Прошедшая неделя была очень волатильной. Биржевые спекулянты теряют ориентиры, после того как по Еврозоне вышли неожиданно слабые данные по инфляции, а ФРС в Октябре заканчивает программу количественного стимулирования.

• UBS выпустил отчет, что по американским компаниям следует ждать падения до 30% корпоративных прибылей в 2015 году, по европейским до 45%.

• Подъему же индексов в пятницу способствовала статистика о сильных продажах жилых домов, и росте индекса потребительского доверия.

DOW: +1,63%

DOW: +1,63%

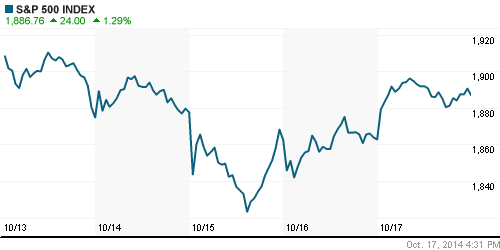

S&P500: +1,29%

NASDAQ: +0,97%

Pre-Market: +0,20%

Европа:

• Отток капитала из фондов инвестирующих в акции европейских компаний, за неделю предшествующую 15 октября, составил $5.3 млрд.

• Пятничный рост был поддержан, в большей мере, статистикой из США.

• Сегодня отчитывается крупнейший европейский производитель программного обеспечения немецкий SAP. Его показатели предопределят дневной тренд на рынке.

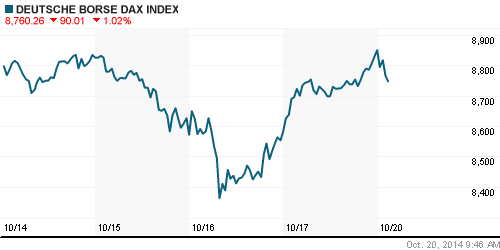

DAX: +3,12%

FTSE 100: +1,85%

Азия:

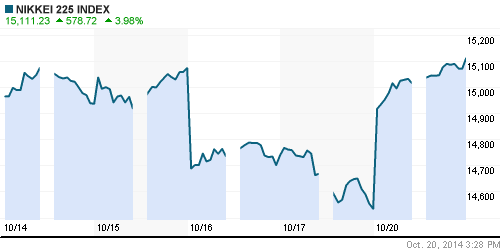

• Сегодня зафиксирован крупнейший взлет индекса Nikkei с 2013 года. Рост был спровоцирован пятничной статистикой их США, и трехдневным снижением курса йены, что окажет поддержку экспортерам. Кроме того стало известно, что японский пенсионный фонд, в распоряжении которого средства в размере $1,2 триллиона, повысит лимиты на инвестиции в японские акции до 25% с текущих 12% от портфеля активов. Активно растут акции крупнейших национальных компаний: Toyota (+5.2%), Honda (+3.5%), Panasonic (+4.5%), …

Nikkei-225 (Japan): +3,98%

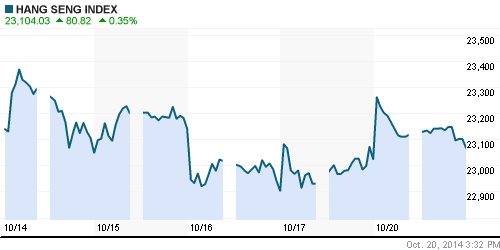

Hang Seng Index (Hong Kong): +0,52%

SSE Composite Index (China): +0,57%

BSE SENSEX (India): +1,40%

Развивающиеся рынки:

• Рост адекватный общей пятничной тенденции.

BRIC: +1,33%

MSCI EM: +,63%

MSCI EM Eastern Europe: +1,91%

MSCI EM Latin America: +0,87%

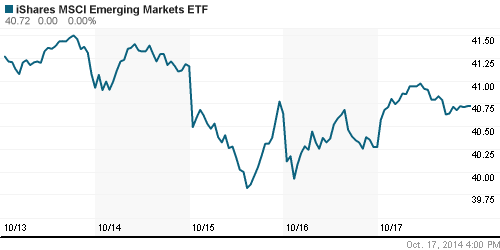

iShares MSCI Emerging Markets Index (EEM): +1,12%

Templeton Russia and East European Fund Inc. (TRF): +0,50%

Market Vectors Russia SBI (RSX): +2,27%

АДР (на торгах в США):

• Мечел опять демонстрирует экстремальные колебания котировок.

• В целом АДР продемонстрировали рост, адекватный динамике локального рынка.

MTL – Mechel ADR: -15,85%

MTL – Mechel ADR: -15,85%

MBT – Mobile TeleSystems ADR: +5,02%

LUKOY – LUKOIL ADR: +1,46%

OGZPY – GAZPROM ADR: +1,07%

NILSY – NORILSK ADR: +1,63%

Нефть, энергия, сырьевые товары, драгоценные металлы:

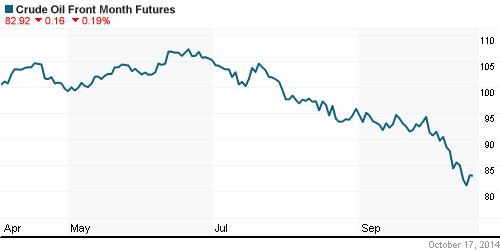

• (Рейтер) – Цены на нефть растут за счет сильной экономической статистики США и приостановки добычи на саудовско-кувейтском месторождении.

NYMEX Light Crude Oil: +0,06%

NYMEX Light Crude Oil: +0,06%

Сегодня утром фьючерсы на нефть: +0,30,%

FOREX и валютный рынок:

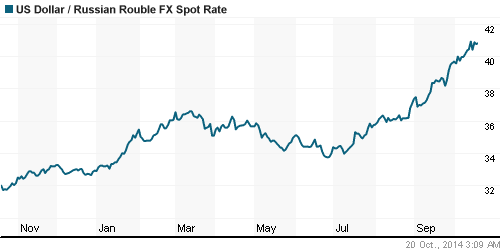

• (Рейтер) – Рубль умеренно дешевеет утром понедельника: снижение кредитного рейтинга РФ агентством Moody’s вкупе с локальным спросом на валюту в условиях западных санкций хотя и перебили позитивный эффект от восстановления нефтяных цен и роста мировых рынков, но в свою очередь, нивелируются продажами экспортной выручки под ближайшие налоги. Основным фактором давления остается спрос на валюту, во многом для погашения внешних займов без возможности их рефинансировать в условиях западных санкций.

Ликвидность:

• Ставки на рынке МБК пока еще не отреагировали на изменение суверенного рейтинга.

MosPrime Rate (over night): 8.74%

Экономический календарь (время мск.):

10:00 – Индекс цен производителей Германии

12:00 – Платёжный баланс еврозоны

14:00 – Ежемесячный экономический отчет ЦБ Германии

16:30 – Оптовые продажи в Канаде, м/м

18:00 – Выступление члена Комитета по открытым рынкам ФРС Джерома Пауэлла

Макроэкономика, инфраструктура, компании:

Новостной фон: Внутренний новостной фон оценивается как негативный.

• Moody’s понизило в субботу суверенный рейтинг России на одну ступень — с Baa1 до Baa2, прогноз остался «негативным». Главными причинами такого решения агентство назвало ухудшение среднесрочных перспектив российской экономики из-за международных санкций и кризиса на Украине и непрерывное снижение валютных резервов из-за бегства капитала, сокращения доступа российских заемщиков к мировым рынкам и низких цен на нефть.

|

Сильные и слабые бумаги:

Сильные: МТС.

Слабые: Банки, традиционно болезненно реагирующие на понижение рейтинга.

Настроения на рынке:

• Низкая активность. Пессимистичные настроения.

Технически (тренды):

• Краткосрочно: Консолидация.

• Среднесрочно: Индексы ММВБ и РТС торгуются н в зонах поддержки в районе 1400 и 1100 пунктов соответственно.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Стратегии от покупок в «голубых фишках», с горизонтом до конца ноября.

• С инвестиционными целями (горизонт 3 года): Покупать акции компаний металлургического сектора: Северсталь, НЛМК, ММК, Распадская; генерации: ОГК2, ИнтерРао, РусГидро; гетевые: ФСК, Россети; газовый сектор: Газпром; финансовый сектор: Сбербанк, ВТБ; Связь: МТС, Мегафон.

Нет комментариев

на “Индекс РТС: Прерванный полет.”

Подписка на комментарии к этому посту по Atom/RSS.