RSS статьи

RSS статьиОжидания:

• Локальный и внешний новостной фон не предрасполагают к оптимизму. Цитируемые заявления еврочиновников, дают основания предполагать, что экономические санкции в отношении России не только сохранятся, но и есть все предпосылки к их наращиванию.

• В настоящий момент видно очень много параллелей с историей 1929 года, когда начинался период общемировой затяжной депрессии. Это торговая война, спад в автомобильном секторе, перепроизводство в промышленности и на сырьевом рынке.

• Российский рынок находится во власти мирового тренда на мировых биржах, где развивается падение.

• В течение четверга-пятницы ожидается развитие падения индексов РТС и ММВБ, которое продолжится и в начале следующей недели.

Америка:

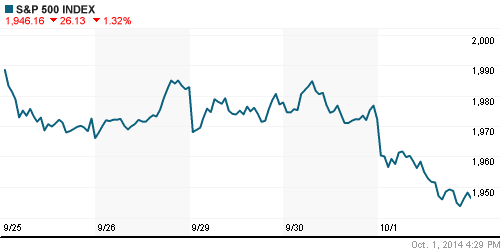

• Вчера на американском рынке прошли активные распродажи. Под сильным ударом были ценные бумаги перевозчиков, в первую очередь авиакомпаний, где есть риск снижения объемов перевозок из-за распространяющейся эпидемии вируса Эбола. Индекс Dow Jones Transportation Average (TRAN) упал на 2.5%.

• В целом, инвесторы охотно выходят из акций в наличные после беспрецедентного пятилетнего ралли, которое мы наблюдали на биржах США.

DOW: -1,40%

DOW: -1,40%

S&P500: -1,32%

NASDAQ: -1,59%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

• Участники рынка ждут сегодня в четверг от ЕЦБ обнародования нового плана выкупа активов. Это ключевое событие дня состоится в 16:30 мск.

• Статистика по еврозоне показывает очередное замедление в сентябре. Индекс PMI снизился до 50.3 пунктов, против 50,7 в августе. Инфляция так же замедлилась до 0,3% в сентябре против 0,4% в августе, вслед за падением цен на продукты питания и энергоносители.

• Банк VIRGIN MONEY, контролируемый Ричардом Бренсоном (Richard Branson) заявил, что пойдет на IPO на Лондонской бирже, чтобы привлечь капитал 150 миллионов фунтов ($243 млн).

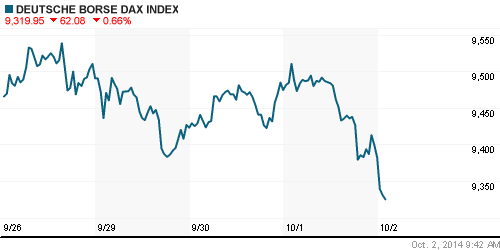

DAX: -0,46%

FTSE 100: -0,26%

Азия:

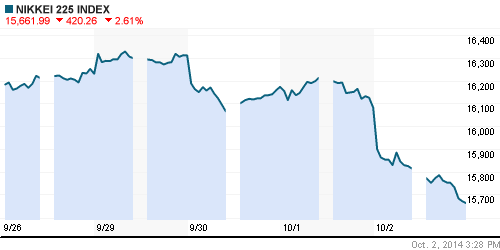

• Японский индекс сегодня обновил минимумы месяца, на фоне поступающих данных о замедлении глобального роста. Хуже себя чувствуют акции экспортеров. Акции Honda Motor (-4,2%), Toyota Motor (-3.5%), Suzuki Motor (-5.7%), Japan Airlines (-4.6%), ANA Holdings (-4,8%), Marubeni (-3,4%).

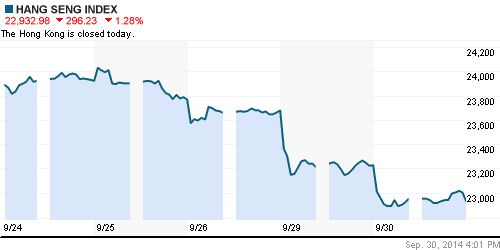

• В Китае и Гонконге сегодня продолжается выходной. На фоне продолжающихся массовых народных волнений в Гонконге, можно ждать падение индексов китайских бирж на открытии в пятницу.

Nikkei-225 (Japan): -2,61%

Hang Seng Index (Hong Kong): —

SSE Composite Index (China): —

BSE SENSEX (India): -0,23%

Развивающиеся рынки:

• Вчера подал в отставку глава центрального банка Аргентины. На этой новости аргентинский индекс MERVAL BUENOS AIRES отвалился на 8,23%.

BRIC: -0,75%

MSCI EM: -0,84%

MSCI EM Eastern Europe: -1,32%

MSCI EM Latin America: -2,22%

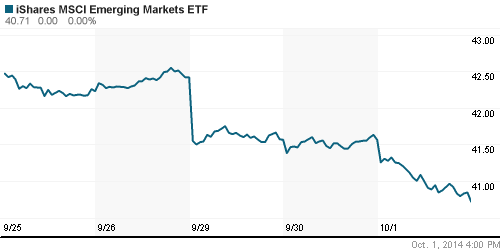

iShares MSCI Emerging Markets Index (EEM): -2,05%

Templeton Russia and East European Fund Inc. (TRF):-1,03%

Market Vectors Russia SBI (RSX): -1,79%

АДР (на торгах в США):

• АДР Мечела остаются лучше рынка, на новостях о возможном урегулировании конфликта с кредиторами.

• В целом же, в российских АДР без оптимизма, сохраняются продажи.

MTL – Mechel ADR: +5,31%

MTL – Mechel ADR: +5,31%

MBT – Mobile TeleSystems ADR: -1,67%

LUKOY – LUKOIL ADR: -1,66%

OGZPY – GAZPROM ADR: -0,29%

NILSY – NORILSK ADR: -2,74%

Нефть, энергия, сырьевые товары, драгоценные металлы:

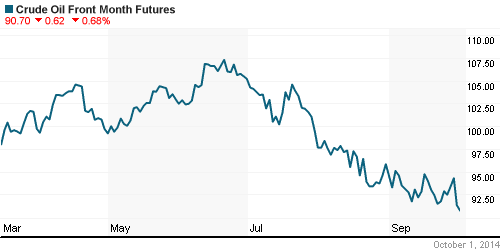

• Нефтяные котировки падают, отыгрывая данные о замедлении глобальной экономики.

|

NYMEX Light Crude Oil: -0,47%

Сегодня утром фьючерсы на нефть: -0,53%

FOREX и валютный рынок:

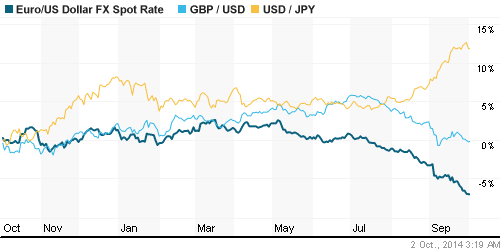

• Доллар доминирует на валютном рынке, продолжая укрепляться.

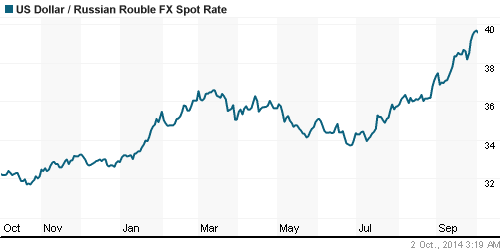

• На фоне падения цен на нефть, сложно рассчитывать на восстановление рубля.

Ликвидность:

• Рублевая ликвидность стабильна, и поддерживается Центробанком.

|

MosPrime Rate (over night): 8.31%

Экономический календарь (время мск.):

— Выходной день в Китае

11:00 Изменение числа безработных в Испании

12:30 Индекс деловой активности в строительном секторе Великобритании

13:00 Индекс цен производителей еврозоны, м/м

15:30 Число объявленных корпоративных увольнений в США

15:45 Решение ЕЦБ по процентной ставке

16:30 Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США

16:30 Пресс-конференция главы ЕЦБ Марио Драги

18:00 Объём промышленных заказов в США

18:30 Еженедельный отчет EIA об изменении запасов газа в США

Макроэкономика, инфраструктура, компании:

Новостной фон: Внутренний новостной фон оценивается как нейтральный.

|

Сильные и слабые бумаги:

Сильные: РусГидро, ОГК-2, ФСК, Россети, НЛМК, ММК, Северсталь, Газпром, ГМК Норильский Никель.

Слабые: Сбербанк, ВТБ, розничный сегмент.

Настроения на рынке:

• Нестроения инвесторов в отношении российского рынка оцениваются как апатия.

Технически (тренды):

• Краткосрочно: Сохраняется нисходящий тренд.

• Среднесрочно: Индексы ММВБ и РТС подошли уровням поддержки.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать акции компаний металлургического сектора: Северсталь, НЛМК, ММК, Распадская; Генерации: ОГК2, ИнтерРао, РусГидро; Сетевые: ФСК, Россети; Газовый сектор: Газпром.

Комментариев: 6

на “В отношении российского биржевого рынка сохраняются плохие ближайшие ожидания.”

Подписка на комментарии к этому посту по Atom/RSS.

С инвестиционными целями (горизонт 3 года): Покупать акции компаний металлургического сектора: Северсталь, НЛМК, ММК, Распадская; Генерации: ОГК2, ИнтерРао, РусГидро; Сетевые: ФСК, Россети; Газовый сектор: Газпром.

—–

С инвестиционными целями (горизонт 3 года): забирать из России все бабки и бежать в другую биржу: NYSE, NASDAQ, LSE. И забыть про ММВБ как про страшный сон.

И это нужно было сделать давно, минимум пару лет назад.

Завтра начинаем миниралли?

Rob

спекулям не ровно расти или падать ? ;)

novikofff7, 2.10.2014 в 22:32.

спекулям не ровно расти или падать ? ;)

—–

Написано “С инвестиционными целями (горизонт 3 года)”

упс, невнимательно читал )

Иностранная валюта, сложенная в мешки, дает таки совсем неплохую доходность.

Стратегия супер консервативная )))