RSS статьи

RSS статьиОжидания:

• Какое-то движение началось по урегулированию газовой проблемы с Украиной, что может стать драйвером роста акций Газпрома, и рынка в целом.

• Однако, позитивную картину портит начавшаяся коррекция в Азии, на фоне снижающихся экономических данных по китайской экономике, и протестных движениях в Гонконге.

• В общем, по рынку остаются высокие риски.

• Вероятный внутридневной тренд вверх.

Америка:

• Рынок облигаций был потрясен неожиданной новостью о том, что Бил Гросс управляющий фондом $222-милииардным фондом Pimco Total Return Fund после конфликта с советом директоров переходит к конкуренту Janus Capital Group управляющему активами всего $13 млн. Узнав об этом рынок долговых инструментов «просел» по всему миру. А акции германской страховой группы Allianz, владельца фонда Pimco, обвалились на 6.2%.

• Финальная статистика по ВВП США за 2 кв. подтвердила прирост экономики на 4,6% г/г что является наилучшим результатом за два с половиной года. Именно эта новость вдохновила инвесторов к покупкам, и дала новый импульс к укреплению доллара.

• В лидерах роста были акции Nike Inc (+12%) подскочившие после того, как компания опубликовала отличный отчет по продажам, и повысила прогноз по росту выручки на 2014 год. И акции Micron Tech (+6,7%) так же на финансовом отчете лучшем, чем ожидания.

DOW: +0,99%

DOW: +0,99%

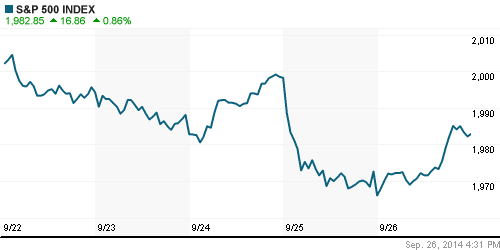

S&P500: +0,86%

NASDAQ: +1,02%

Pre-Market: -0,20%

Pre-Market: -0,20%

Европа:

• Европейские индексы, закрылись смешанно. В лидерах были банки, на ожиданиях, что ЕЦБ примет скорые меры по преодолению дефляции. Исключением из финансового сектора была страховая группа Allianz, акции которой обвалились после того, как Бил Гросс – основатель дочернего фонда Pimco – ушел из компании.

• Европейские сталелитейные компании THYSSENKRUPP и SALZGITTER, заявили о значительных сокращениях персонала, чтобы сохранить рентабельность, на фоне снижения спроса и возросшей конкуренции с азиатскими металлургическими компаниями.

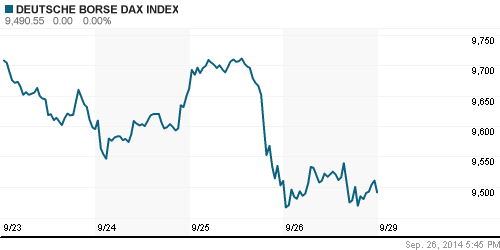

DAX: -0,20%

FTSE 100: +0,15%

Азия:

• На биржах Азии напряженная ситуация, на фоне народных протестов в Гонконге и Новой Зеландии. Ретейлеры и туристические компании ожидают спада выручки на этих событиях.

• Вторым трендом являются новости о замедлении роса китайской экономики.

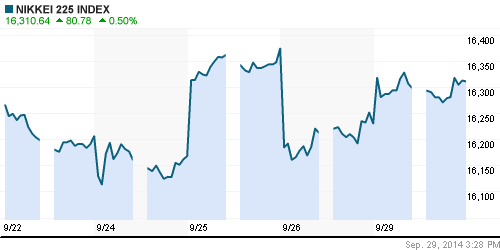

Nikkei-225 (Japan): +0,46%

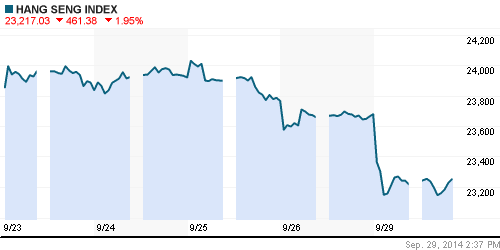

Hang Seng Index (Hong Kong): -1,88%

SSE Composite Index (China): +0,40%

BSE SENSEX (India): +0,16%

Развивающиеся рынки:

• Российский рынок был худшим в пятницу, среди развивающихся экономик.

BRIC: -0,13%

MSCI EM: -0,17%

MSCI EM Eastern Europe: -1,54%

MSCI EM Latin America: +0,61%

iShares MSCI Emerging Markets Index (EEM): +0,45%

Templeton Russia and East European Fund Inc. (TRF):+0,31%

Market Vectors Russia SBI (RSX): -0,17%

АДР (на торгах в США):

• Два аутсайдера: Мечел и МТС, что прямая реакция на известные корпоративные события.

MTL – Mechel ADR: -6,59%

MBT – Mobile TeleSystems ADR: -5,17%

LUKOY – LUKOIL ADR: -0,60%

OGZPY – GAZPROM ADR: +0,56%

NILSY – NORILSK ADR: +0,83%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Экологи празднуют победу. Им удалось заблокировать строительство нефтепровода Keystone XL, который должен был связать месторождения битумного песка в Канаде принадлежащие Statoil, и нефтяную инфраструктуры в США. Если копнуть глубже, то таким образом был устранен с американского рынка норвежский конкурент. А планы по строительству трубопроводной инфраструктуры Exxon остаются без изменения.

• Спрос на сталь в Китае упал впервые за 14 лет. Мировые цены на черный металл сейчас на 40% ниже от своих максимумов.

• Цены на нефть близки к годовым минимумам на фоне роста курса доллара, падения проса на топливо в Европе, и бума в добыче сланцевой нефти.

NYMEX Light Crude Oil: +1,09%

Сегодня утром фьючерсы на нефть: -0,62%

FOREX и валютный рынок:

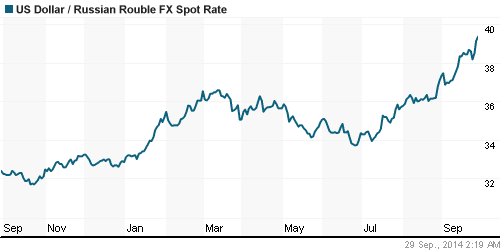

• Рубль падает на фоне новой воны оттока капитала, а так же на укреплении доллара, после подтверждения данных о сильном росте американской экономики.

• Аналогичная ситуация по курсу Евро к Доллару.

Ликвидность:

• Ставки на рублевом рынке стабильны, и снизились на 0,25% за неделю.

|

MosPrime Rate (over night): 8.25%

Экономический календарь (время мск.):

Индекс потребительских цен в Германии, предварит

Аукцион по размещению 10-летних государственных облигаций Италии

11:00 Индекс потребительских цен в Испании

12:30 Число выданных разрешений на ипотечное кредитование в Великобритании

12:30 Чистый объём новых кредитов, выданных физическим лицам в Великобритании

16:30 Ценовой индекс базовых расходов на личное потребление в США

16:30 Личные расходы и расходы потребителей в США

18:00 Незавершенные продажи на вторичном рынке недвижимости в США

Макроэкономика, инфраструктура, компании:

Новостной фон:  Внутренний новостной фон оценивается как нейтральный.

Внутренний новостной фон оценивается как нейтральный.

|

|

Сильные и слабые бумаги:

Сильные: РусГидро, ОГК-2, ФСК, Россети, НЛМК, ММК, Северсталь, Газпром, ГМК Норильский Никель.

Слабые: Сбербанк, ВТБ, розничный сегмент.

Настроения на рынке:

• В след за деэскалацией украинского конфликта, возвращается оптимизм к инвесторам.

Технически (тренды):

• Краткосрочно: Вероятно, будут доминировать покупатели.

• Среднесрочно: Консолидация в зоне поддержки.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): От покупок внутри дня.

• Среднесрочно (горизонт 3 месяца): Стратегии на повышение в акциях первого эшелона.

• С инвестиционными целями (горизонт 3 года): Покупать акции компаний металлургического сектора: Северсталь, НЛМК, ММК, Распадская; Генерации: ОГК2, ИнтерРао, РусГидро; Сетевые: ФСК, Россети; Газовый сектор: Газпром.

Нет комментариев

на “Вероятен рост на фоне высоких рисков.”

Подписка на комментарии к этому посту по Atom/RSS.