RSS статьи

RSS статьиОжидания:

• Вчера падение российского рынка произошло, больше на ожиданиях, чем на фактах. Моментальной реакции США и ЕС не последовало. Вероятно, сегодня произойдет отскок рынка вверх. Однако в целом, риск введения очередных антироссийских санкций вполне реален и это станет фактором, заставляющим инвесторов держаться подальше от российских ценных бумаг.

• Следует учесть фактор пятницы. На фоне активных военных действий на Донбассе, вряд ли кто-то, кроме самых отмороженных спекулянтов, будет покупать российские акции, беря на себя риск переноса позиций через выходные.

• Вероятно дальнейшее снижение индекса ММВБ в район 1380-1350 пунктов в течение нескольких ближайших торговых дней.

Америка:

• Несмотря на то, что открытие рынка было с существенным снижением, на новостях о усилении противостояния на Украине, восстановиться котировкам помогли хорошие статистические отчеты.

• Предварительный ВВП за 2 кв. составил +4,2% против 4,0 кварталом ранее. Инфляция зафиксирована на уровне 2,1%, при прогнозе и предыдущем показателе 2,0%. На 3,3% м/м выросло количество новых сделок на вторичном рынке жилой недвижимости. Количество обращений за пособием по безработице осталось неизменным на уровне 298 тыс. за прошедшую неделю.

• Влиятельная Financial Services Information Sharing and Analysis Center (FS-ISAC) заявила, что информация о масштабных кибератаках на крупнейшие американские банки, распространенная ранее, не соответствует действительности – проблема преувеличена.

DOW: -0,25%

DOW: -0,25%

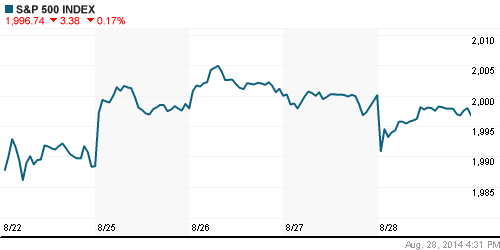

S&P500: -0,17%

NASDAQ: -0,26%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

• Deutsche Telekom выставил на продажу контролируемого им американского оператора T-Mobile (+1,36%) по цене не ниже $35 за акцию, при текущей котировке $29,8. Это стало поводом для резкого взлета акций последнего на 6% в течение торговой сессии, однако, с последующим окатом.

• Снижение на вчерашней торговой сессии было обусловлено вспышкой напряженности на Украине.

• Сегодня ожидается плановый выход большого пакета статистики по Еврозоне, и это важно, так как ЕЦБ заявил в среду, что его действия будут напрямую зависеть от инфляции и другой экономической статистики.

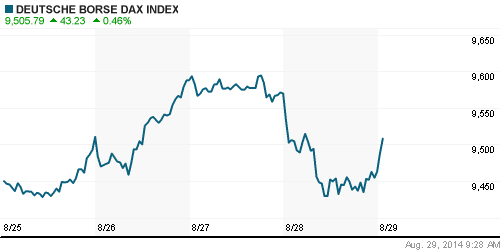

DAX: -1,12%

FTSE 100: -0,36%

Азия:

• Сегодня смешанная динамика на азиатских биржах.

• Расходы японских домохозяйств неожиданно упали сильнее ожиданий.

• ETF фонд iShares China Large-Cap привлек в августе $518 млн, это наилучший результат с декабря 2012 года, когда было привлечено $1.34 млрд. Инвесторы ожидают рост рынка после недавней публикации заявлений правительства о расширении программы стимулирования экономики.

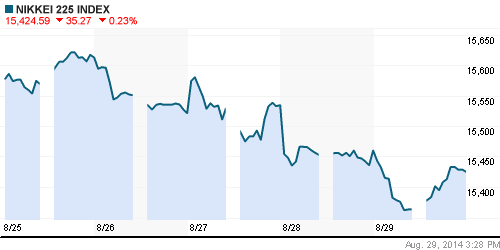

Nikkei-225 (Japan): -0,17%

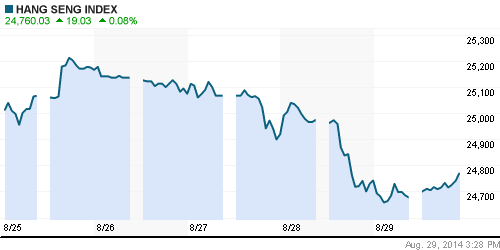

Hang Seng Index (Hong Kong): -0,10%

SSE Composite Index (China): +0,45%

SSE Composite Index (China): +0,45%

BSE SENSEX (India): +0,29%

Развивающиеся рынки:

• Российский рынок вчера был существенно слабее развивающегося сектора, реагируя на известные события.

• Экономический рост замедляется во всех странах a БРИКС, кроме Индии. Она же единственная страна блока, начавшая серьезные реформы.(vedomosti.ru)

BRIC: -1,02%

MSCI EM: -0,62%

MSCI EM Eastern Europe: -3,13%

MSCI EM Latin America: -0,56%

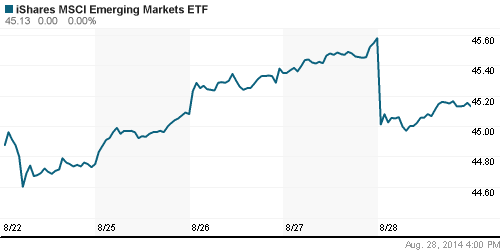

iShares MSCI Emerging Markets Index (EEM): -0,99%

Templeton Russia and East European Fund Inc. (TRF): -2,71%

Market Vectors Russia SBI (RSX): -3,11%

АДР (на торгах в США):

• По АДР на американской сессии было зафиксировано снижение не более чем на локальном рынке накануне, что окажет некоторую поддержку московской бирже сегодня.

MTL – Mechel ADR: -1,70%

MBT – Mobile TeleSystems ADR: -2,61%

LUKOY – LUKOIL ADR: -2,65%

OGZPY – GAZPROM ADR: -2,53%

NILSY – NORILSK ADR: -1,99%

Нефть, энергия, сырьевые товары, драгоценные металлы:

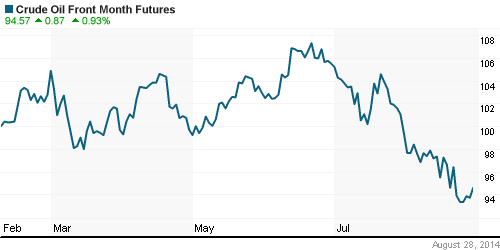

• Хорошие данные по ВВП США стали вчера основным фактором роста цен на нефть.

NYMEX Light Crude Oil: +0,71%

Сегодня утром фьючерсы на нефть: +0,21%

FOREX и валютный рынок:

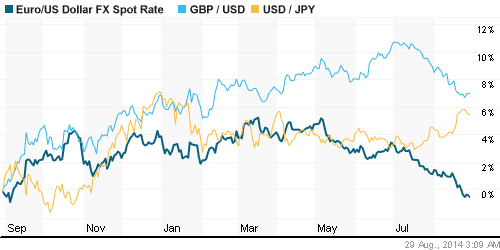

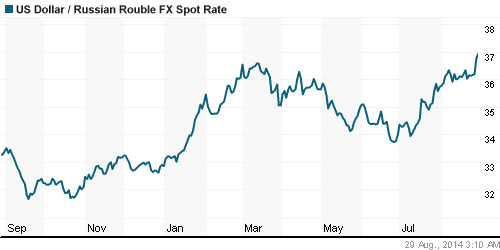

• Рубль остается под давлением, на фоне новостей об эскалации конфликта на Украине.

• При этом доллар продолжает укрепляться к корзине мировых валют, новая волна началась после сильного ВВП за II кв.

Ликвидность:

• Ситуация на рынке МБК с рублевой ликвидностью стабильная.

MosPrime Rate (over night): 8.34%

Экономический календарь (время мск.):

10:00 Розничные продажи в Германии, м/м

10:00 Индекс цен на дома в Великобритании, м/м

11:00 Экономический барометр Швейцарии от KOF

12:00 Уровень безработицы в Италии

13:00 Индекс потребительских цен в еврозоне, предварит., г/г

13:00 Индекс потребительских цен в Италии, предварит., м/м

13:00 Уровень безработицы в еврозоне

16:30 ВВП Канады, м/м

16:30 Личные расходы/доходы потребителей в США, м/м

17:45 Индекс деловой активности в производственном секторе региона Чикаго

17:55 Индекс потребительского доверия в США, финал

Макроэкономика, инфраструктура, компании:

Новостной фон:

Норильский Никель стал второй компанией горно-металлургического сектора в мире по рентабельности EBITDA составившей 44%. (vedomosti.ru)

Сильные и слабые бумаги:

Сильные: РусГидро, ОГК-2, НЛМК, ММК, Северсталь, Газпром, ГМК Норильский Никель.

Слабые: Сбербанк, ВТБ, розничный сегмент.

• Рекомендации HSBC, Citi, Credit Suisse, Deutsche Bank и UBS по акциям российских компаний.

Настроения на рынке:

• Сезонное затишье в деловой и инвестиционной активности.

Технически (тренды):

• Краткосрочно: Индекс ММВБ развернулся вниз в зоне сопротивления 1430±20 пунктов. Развивается коррекция. Вероятна поддержка на уровне 1380-1350.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать акции компаний металлургического сектора: Северсталь, НЛМК, ММК, Распадская; Генерации: ОГК2, ИнтерРао, РусГидро; Газовый сектор: Газпром.

Нет комментариев

на “Негативные ожидания инвесторов опережают факты.”

Подписка на комментарии к этому посту по Atom/RSS.