RSS статьи

RSS статьиАмерика:

• Улучшение ситуации на кредитном рынке и комментарии председателя ФРС Бена Бернанке, предложившего второй этап плана по восстановлению финансового рынка, были позитивно встречены инвесторами.

• После закрытия торгов вышли отчеты American Express (лучше ожиданий) и Texas Instruments (хуже ожиданий).

• Сегодня ожидаются важные для рынка отчеты 3M, Caterpillar, DuPont, Pfize, National City.

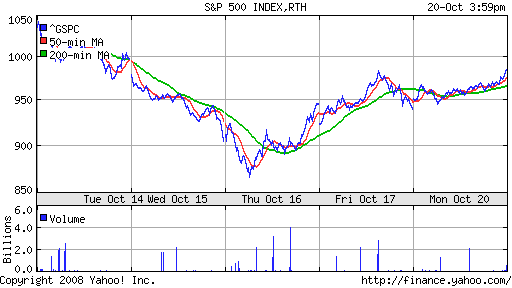

DJIA: +4,67%

DJIA: +4,67%

S&P500: +4,77%

NASDAQ: +3,43%

Pre-Market: -0,6%

Pre-Market: -0,6%

Европа:

• Лидирующими секторами были нефтяной и финансовый сектора.

• Так же, неожиданно порадовал инвесторов отчет шведского производителя телекоммуникационного оборудования Ericsson по итогам третьего квартала 2008 года. Компания удивила аналитиков тем, что на ней почти не отразились неурядицы в мировой экономике. Операционная прибыль компании составила 5,7 миллиарда шведских крон ($772,5 миллиона), не включая расходы на реструктуризацию. В третьем квартале 2007 года показатель составил 5,6 миллиарда крон. Отчетность Ericsson превосходит ожидания аналитиков вот уже третий квартал подряд. Результаты Ericsson идут вразрез с отчетностью главных конкурентов. Nokia Siemens Networks на прошлой неделе сообщила о чистом убытке в размере 1 миллиона евро ($1,4 миллиона), Alcatel-Lucent, еще не предоставившая отчетность за третий квартал, во втором потеряла 1,1 миллиарда евро.

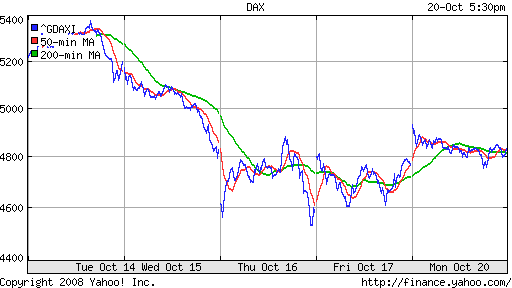

DAX: +1,12%

FTSE: +5,41%

Развивающиеся рынки:

• Рост на развивающихся рынках был адекватен (с учетом бета-фактора) подъему на развитых рынках.

BRIC: +7,16%

MSCI EM: +3,99%

MSCI EM Eastern Europe: +3,96%

MSCI EM Latin America: +8,06%

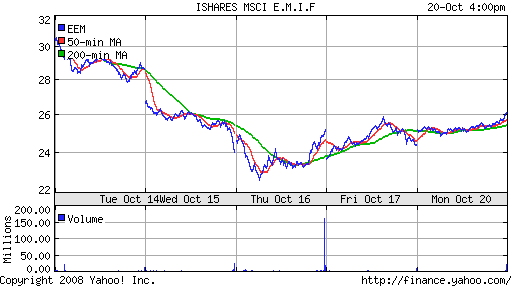

iShares MSCI Emerging Markets Index (EEM): +7,01%

Templeton Russia and East European Fund Inc. (TRF): +7,17%

Market Vectors Russia SBI (RSX): +7,36%

Азиатские рынки:

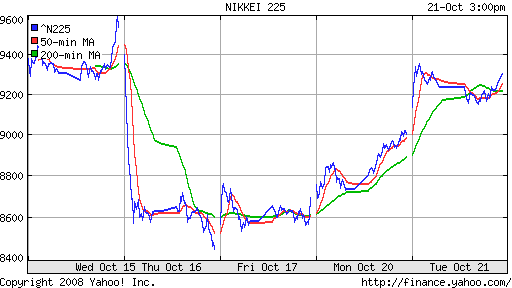

• Обнадеженные выступлением Бернанке и ожиданиями скорого завершения финансового кризиса, росли акции азиатских экспортеров.

Значения индексов на момент написания обзора:

Nikkei-225 (Japan): +2,39%

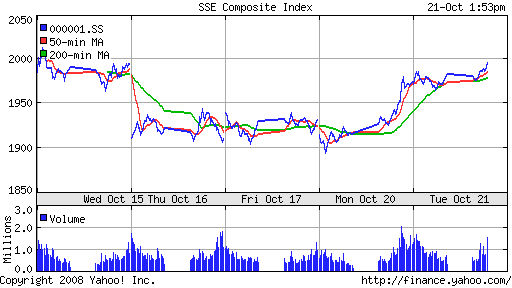

SSE Composite Index: +0,22% ( SSE100: +0,56%)

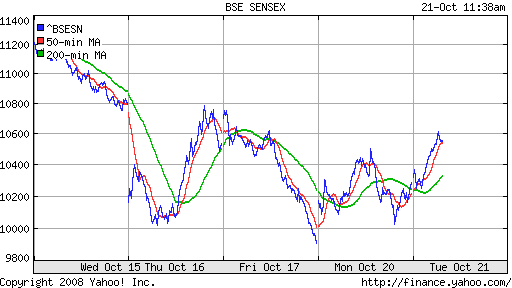

BSE SENSEX (India): +2,73%

АДР:

Адекватно локальному рынку.

Адекватно локальному рынку.

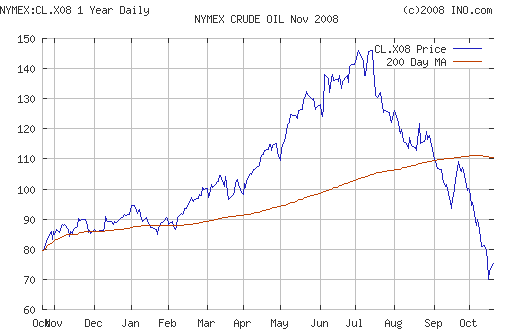

Нефть:

• Мировой рынок нефти ожидает принятие решения о сокращении добычи нефти странами членами ОПЕК на заседании, которое пройдет 24 октября в Вене.

NYMEX Crude Oil: 74,25 $/BBL (+3,23%) контракт CL.X08

Сегодня утром фьючерсы на нефть: +0,6%

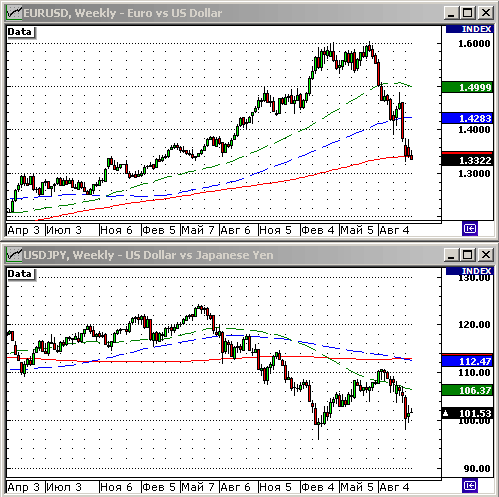

FOREX и валютный рынок:

• (Dow Jones) Евро торгуется в узких диапазонах против доллара США и японской иены во вторник, так как дилеры пытаются вызвать быстрый рост кросс-пар в отсутствии факторов, способных повлиять на основные валюты.В понедельник доллар вырос против евро и британского фунта на фоне новых опасений относительно банков в Европе, а также ввиду того, что инвесторы начали думать, что ситуация в США может улучшиться после мирового экономического спада до того, как это произойдет в других странах.

• Комментарии главы Федеральной резервной системы /ФРС/ США Бена Бернанке в понедельник отразили эти предположения. Это вызвало падение пары евро/доллар до шестисессионного внутридневного минимума ниже 1,33, а пары фунт/доллар – до недельного минимума. Бернанке сказал, что он поддержит второй круг “значительного” налогово-бюджетного стимула правительства для того, чтобы ограничить риск дальнейшего спада в экономике. “Учитывая то, что экономика, вероятно, будет слабой на протяжении нескольких кварталов, а также некоторый риск продолжительного спада, рассмотрение налогово-бюджетного стимула Конгрессом США на данном этапе является уместным”, – сказал Бернанке.

• По словам валютным аналитиков, комментарии Бернанке показывают, что ФРС собирается всеми способами поддерживать экономику США, что, по мнению валютных инвесторов, является положительным фактором для доллара.

• (Рейтер) – Котировки рубля к бивалютной корзине к закрытию торгов на ММВБ в понедельник вернулись к уровню котировки предложения Центробанка РФ после роста более чем на 40 копеек в течение сессии из-за ограничений на валютные свопы.

(!!!) Ликвидность:

• Ставки по свопам и межбанковским кредитам держались в понедельник на крайне высоких уровнях после того, как Банк России ограничил 50 миллиардами рублей максимальный объем средств, предоставляемый по валютным свопам.

• На этом фоне, а также с учетом начала выплат квартального НДС, на денежном рынке резко возрос спрос на рублевую ликвидность: индикативные ставки MosPrime по рублевым межбанковским кредитам в понедельник подскочили в два раза.

• Наконец-то сегодня мы увидели обещанные правительством деньги. Остатки на корсчетах резко выросли.

• MosPrime Rate: 21,00% ( +11,17).

• Проблема ликвидности в национальной банковской системе резко обострилась.

Новости:

• Новостной фон неоднозначный. Нейтральный по корпоративным новостям. И негативный в отношении макроэкономики.

«Роснефть» быстрее всех «Роснефть» быстрее всех

«Роснефть» и «Газпром» прорвались в первую десятку рейтинга Platts из 250 самых эффективных энергетических компаний мира. «Роснефть» стала самой быстрорастущей компанией мира Рейтинг Platts из 250 самых эффективных энергетических корпораций мира составляется уже девятый раз. В него могут войти только публичные компании с активами больше $2 млрд. Далее |

Рынок:

• Настроения вчера улучшились. Но чувствуется, моральной готовности к росту пока нет.

Технически:

• Рынок торгуется в сильной зоне поддержки 650-500 пунктов по ММВБ. (см. Итоги недели)

Календарь:

• 14:00 Великобритания CBI industrial trends – Экономический обзор Британской Конфедерации Промышленности(окт.)

• 15:45 США ICSC/Goldman Sachs Weekly Store Sales – Объем розничных продаж в крупных супермаркетах по данным ICSC/Goldman Sachs за предыдущую неделю.

• 16:30 США Chicago Fed National Activity Index (CFNAI) – Индекс деловой активности Федерального Резервного банка Чикаго(сент.)

• 16:55 США Redbook Store Sales – Объем розничных продаж в крупных супермаркетах по данным агентства Redbook на конец предыдущей недели

• 17:00 Канада Bank of Canada interest rates decision – Решение Банка Канады по процентным ставкам

Ожидание:

• Несмотря на то, что с внешних рынков преобладают позитивные сигналы, внутренняя ситуация на рынке МБК и на валютном рынке очень негативная.

• В связи с этим прогнозировать внутридневную динамику невозможно.

Рекомендации:

• Спекулянтам: вне рынка.

(!) Помнить. Беспрецедентно высокая волатильность, широкие спрэды, огромные гэпы, низкая ликвидность, отсутствие маржинальных плеч, запрещение коротких продаж, высокий уровень гарантийного обеспечения (ГО) на срочном рынке, непрогнозируемые остановки торгов – делают спекуляции высокорискованными и неэффективными.

• С инвестиционными целями: Покупать (Без использования маржинальных плечей!) в зоне ниже 1700 пунктов по индексу РТС. Приоритетные сектора: металлургия, газо – нефтедобыча, угольная отрасль, гидрогенерация, мобильная связь.

Комментариев: 4

на “Финансовые рынки на вторник.”

Подписка на комментарии к этому посту по Atom/RSS.

Господа, не могу понять – почему проблемы ликвидности обострились, если остатки на корсчетах повысились?

2White rainbow:

Ты размер ставки на межбанке видишь? 21%! Теперь представь под сколько их будут в кредит давать.

@@@высокий уровень гарантийного обеспечения (ГО)@@@@

Уже понизили вчера. ГО на индекс стал всего 6300 рублей.

Да никакого рынка не будет в этой стране!

И биржу закроют.

Покупаю, с горя, Газпром по 114 рублей и жду 2 года. Нет, две недели. Нет, просто куплю и подожду чего-нибудь. Роста подожду. Или второго, бесплатного дна.

И тогда ещё куплю Газпрома по номиналу, по 5руб.