RSS статьи

RSS статьиInternational Markets: The Russian central bank had to raise interest rates to lure foreign investors amid sanctions related to its aggression around Ukraine and high inflation.

(CNN, 2014/07/25)

Ожидания:

• Куда ни глянь, ничего не внушает инвестиционного оптимизма. Новости в отношении России с каждым днем все хуже и хуже. При таком раскладе, очевидным будет снижение рынка.

• Локальной поддержкой рынка видится уровень 1350 по индексу РТС, и 1200 по индексу ММВБ.

• Рекомендации всем группам инвестор – вне рынка. Для принятия решений о покупках необходимо дождаться минимальной стабильности.

Америка:

• Visa (-3,58%) продавила индекс DOW после того, как уменьшила прогноз по выручке на 2014 год, и предупредила, что ожидает большие убытки в России и Восточной Европе. В след за ней пошел и конкурент MasterCard (-2,35%). Amazon (-9,65%) в очередной раз закончил квартал с убытком, в это раз $126 млн., чем существенно повлиял на индекс Nasdaq.

• В целом же, активно публикуются квартальные отчеты, иногда неожиданные, что лихорадит рынок.

DOW: -0,72%

DOW: -0,72%

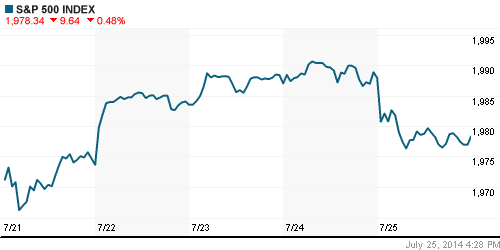

S&P500: -0,48%

NASDAQ: -0,50%

Pre-Market: -0,15%

Европа:

• Количество безработных во Франции растет восьмой месяц подряд, +4% г/г и составляет сейчас почти 4 млн. человек. По прогнозам МВФ, ВВП Франции в 2014 году вырастет на 0,7%.

• В Германии индекс делового доверия Ifo в июле упал до 108 пунктов, минимального уровня за девять месяцев. Это следствие кризиса на Украине, санкций против России, традиционного партнера Германии, а также ситуации в Ираке и Секторе Газа. По официальным данным, экспорт из Германии в Россию за первые четыре месяца года упал на 14%, сокращение внешней торговли в этом направлении может привести к потере немецкой экономикой 25 тысяч рабочих мест.

• В Турции запущена высокоскоростная железнодорожная линия между крупнейшими городами страны – Анкарой и Стамбулом. Строительство продолжалось 11 лет, и обошлось в 3,3 млрд. долларов.

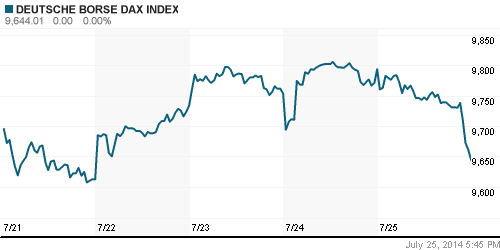

DAX: -1,53%

FTSE 100: -0,44%

Азия:

• Более 2% растет сегодня рынок Китая. Shanghai Stock Exchange (SSE) получила от регулятора разрешение на перевод биржи в зону свободной торговли. Ожидается, что это привлечет на китайский фондовый рынок иностранных инвесторов.

• Статистика квартальной отчетности по азиатским компаниям показывает средний прирост прибыли в июне на 17,9% г/г, после прироста на 8,9% г/г в мае.

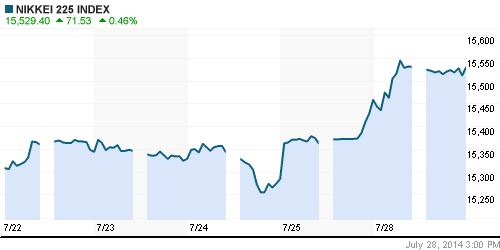

Nikkei-225 (Japan): +0,36%

Nikkei-225 (Japan): +0,36%

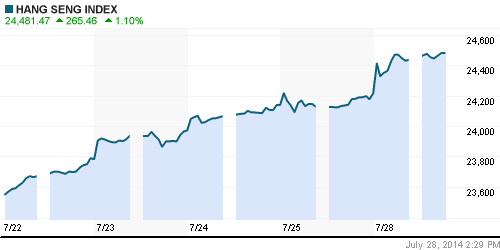

Hang Seng Index (Hong Kong): +1,02%

BSE SENSEX (India): -0,59%

Развивающиеся рынки:

• Развивающиеся рынки в целом показали умеренное снижение, адекватное развитым площадкам. При этом, российские индексы демонстрирую падение на порядок более сильное.

BRIC: -0,28%

MSCI EM: -0,20%

MSCI EM Eastern Europe: -0,88%

MSCI EM Latin America: -0,31%

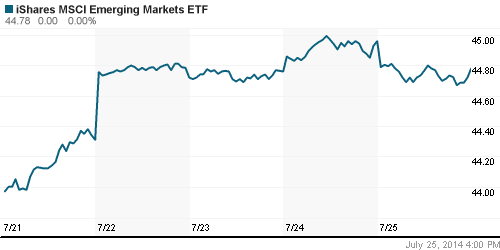

iShares MSCI Emerging Markets Index (EEM): -0,40%

Templeton Russia and East European Fund Inc. (TRF): -1,73%

Market Vectors Russia SBI (RSX): -1,60%

АДР (на торгах в США):

• В пятницу было падение адекватное снижению на локальной площадке.

MTL – Mechel ADR: -0,97%

MBT – Mobile TeleSystems ADR: -1,54%

LUKOY – LUKOIL ADR: -2,02%

OGZPY – GAZPROM ADR: -1,68%

NILSY – NORILSK ADR: -3,31%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• (Рейтер) – Цены на нефть снижаются после временного перемирия между Израилем и группировкой Хамас в секторе Газа.

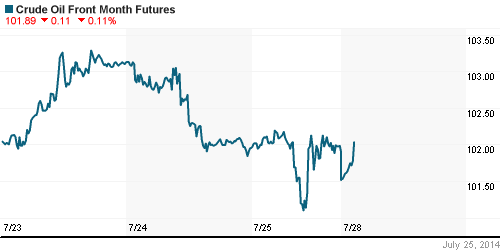

NYMEX Light Crude Oil: +0,02%

NYMEX Light Crude Oil: +0,02%

Сегодня утром фьючерсы на нефть: -0,30%

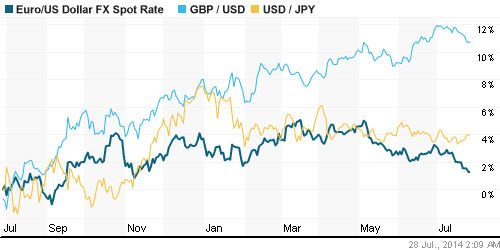

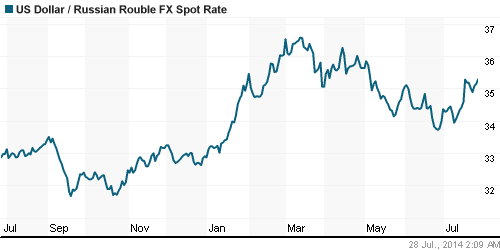

FOREX и валютный рынок:

• В ожидании санкций, и на фоне геополитической нестабильности, курс рубля вновь находится под давлением.

Ликвидность:

• Ситуация на рынке МБК практически не изменилась, после повышения ЦБР ставки на 0,5%.

|

MosPrime Rate (over night): 8.63%

Экономический календарь (время мск.):

Розничные продажи в Германии, м/м

17:45 Индекс деловой активности в сфере услуг США, предварит.

18:00 Незавершенные продажи на вторичном рынке недвижимости в США, м/м

На этой неделе важнейшими событиями будут: заседание ФРС США, и публикация ВВП США за 2 кв.

Макроэкономика, инфраструктура, компании:

Локальные новости носят преимущественно негативный контекст.

• Президент Еврокомиссии Жозе Мануэль Баррозу сказал поздно вечером в пятницу, что после консультаций послов исполнительный орган ЕС принял проект постановления о санкциях против России.

• Суд в Гааге объявит в понедельник, что Россия обязана выплатить более $50 миллиардов бывшим акционерам прекратившей существование нефтяной компании Юкос.

Сильные и слабые бумаги:

Сильные: Металлургический сектор.

Слабые: Нефтяной, газовый и финансовый сектора.

Настроения на рынке:

• Настроения пессимистичные.

Технически (тренды):

• Краткосрочно: Нисходящий тренд. Индекс ММВБ вошёл в зону поддержки 1380-1350.

• Среднесрочно: Нисходящий тренд.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать акции компаний металлургического сектора: Северсталь, НЛМК, ММК.

Комментариев: 8

на “Понедельник не радует инвесторов новостями.”

Подписка на комментарии к этому посту по Atom/RSS.

Шорты откупать, или пока погодить? Кто, что думает?

Выход первых “ополченцев” задержался на пару дней, но шорты крыть рано. Имхо

даже пейсатели-сериальщики в начале каждого опуса краткое содержание предыдущих сочинений дают. не думаешь ли ты, что кто то будет архив лопапить, чтоб понять, о чем ты тут пытаешься сказать (?)))

куда ни глянь, все внушает доооооооооооооооолгий медвежий оптимизм )))))))

777, ваши цели снижения?

Ополченцы = оптимисты = лонгисты.

Как считаете , до маржин коллов в этот раз дело дойдет?

Faria

смотри где в прошлом году после отсечек были и это не предел

Lex

спасибо