RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Facebook «упал» на полчаса, в следствие чего его акции подешевели на 2%.

• American Apparel уволил своего директора, при котором капитализация ритейлера сократилась в 15 раз.

• Rolls-Royce потратит порядка $1,7млрд на обратный выкуп своих акций.

• США собираются нанести авиаудары по позициям боевиков на западе Ирака.

Америка:

• Четверг на Уолл-Стрит прошел без потрясений. S&P500, DJIA30 и Nasdaq100 остались вблизи своих нулевых значений по итогам биржевого дня.

• Одежный ритейлер American Apparel сообщил об увольнении своего генерального директора и президента Дова Чарни, спорные управленческие решения которого привели к тому, что капитализация компании сократилась в 15 раз за последние 7 лет. Бумаги American Apparel на этом фоне прибавили почти 7%.

• Amazon продолжил подрастать после того, как ИТ-гигант представил сильные квартальные результаты. За текущий месяц совокупный рост акций Amazon составил порядка 24%.

• Вчера из-за технического сбоя Facebook был недоступен пользователям всего мира в течение 30 минут. Инвесторам это не понравилось, вследствие чего бумаги социальной сети подешевели на 2%.

• Еженедельные данные по количеству обращений за пособием по безработице оказались в рамках ожиданий, а потому не повлияли на динамику американских индексов.

DOW: +0,09%

DOW: +0,09%

S&P500: +0,13%

S&P500: +0,13%

NASDAQ: -0,08%

Pre-Market: -0,01%

Европа:

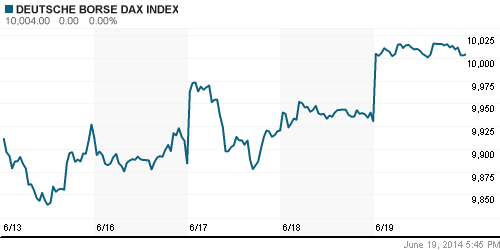

• Большинство фондовых площадок Еврозоны завершило биржевую сессию в четверг на положительной территории. Немецкий DAX, британский FTSE100 и французский CAC40 подросли на 0,4%-0,7%.

• Rolls-Royce объявил о том, что потратит порядка $1,7млрд на обратный выкуп своих акций, которые благодаря этой новости прибавили более 8% по итогам дня.

• Бумаги крупнейшего в мире хедж-фонда Man Group добавили 6% к своей рыночной стоимости после того, как компания сообщила о том, что намерена купить американского брокера Numeric Holdings за $494млн.

• Министр энергетики Франции отправил Electricite de France в список аутсайдеров вчерашних торгов после того, как в интервью местному радио заявил, что правительство страны отказывается от идеи осеннего повышения тарифов на электроэнергию на 5%.

DAX: +0,74%

FTSE 100: +0,44%

Азия:

• Фондовые площадки Азиатско-тихоокеанского региона с утра, в основном, растут, прибавляя скромные 0,3%.

• Поводом для оптимизма выступает M&A активность европейских и американских компаний. Намечающиеся действия США в Ираке пока не мешают инвесторам покупать рисковые активы.

Значения индексов на момент подготовки обзора:

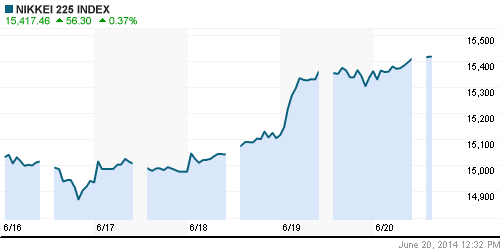

Nikkei-225 (Japan): +0,37%

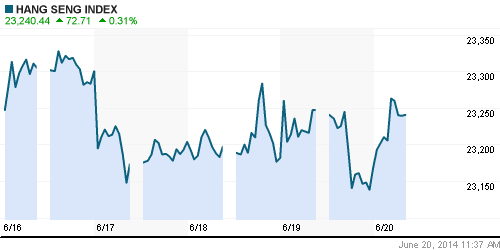

Hang Seng Index (Hong Kong): +0,31%

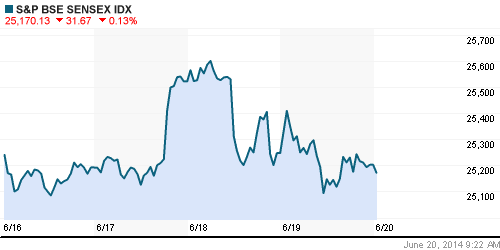

BSE SENSEX (India): -0,13%

BSE SENSEX (India): -0,13%

Развивающиеся рынки:

• Заявлений главы ФРС США Джанет Йеллен недостаточно для поддержания роста в секторе. Развивающимся рынкам не хватает глобального драйвера.

BRIC: +0,17%

MSCI EM: +0,51%

MSCI EM Eastern Europe: +0,49%

MSCI EM Latin America: +1,08%

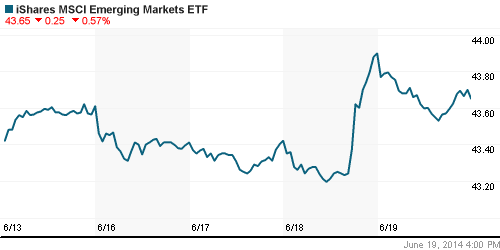

iShares MSCI Emerging Markets Index (EEM): ¬-0,57%

Templeton Russia and East European Fund Inc. (TRF): -0,33%

Market Vectors Russia SBI (RSX): -1,19%

АДР (на торгах в США):

• ADR на акции российских компаний вчера снизились, несмотря на позитивную динамику биржевых индексов за Океаном.

• «Газпром» отказался от договора с Киевом по балансировке транзита. Однако, на стабильность поставок газа в Европу это не повлияет, поспешил заявить представитель газовой монополии.

• Лукойл не будет эвакуировать персонал из Ирака, но внимательно следит за ситуацией.

• Кредиторы “Мечела” поставили уход Игоря Зюзина с должности председателя совета директоров в качестве условия для предоставления компании 215млрд рублей.

MTL – Mechel ADR: -5,24%

MBT – Mobile TeleSystems ADR: -0,05%

LUKOY – LUKOIL ADR: -0,90%

OGZPY – GAZPROM ADR: -0,18%

NILSY – NORILSK ADR: +0,71%

Нефть, сырьевые товары, драгоценные металлы:

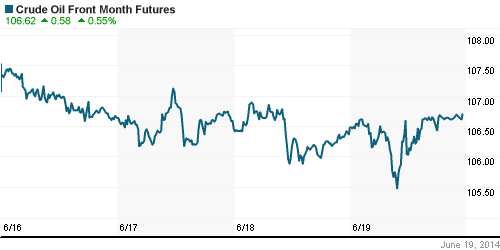

• «Черное» и традиционное золото растут в цене на фоне новостей о том, что США планирует провести точечную операцию на западе Ирака, где суннитские боевики захватили крупнейшие нефтяные и военные объекты.

NYMEX Light Crude Oil: 106,43 (+0,43%)

Сегодня утром фьючерсы на нефть: +0,12%

FOREX и валютный рынок:

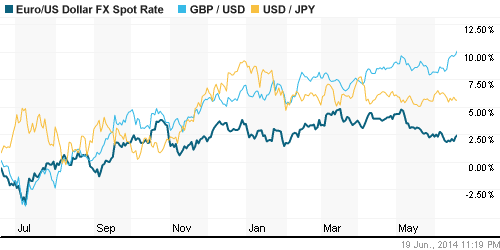

• Котировки валютной пары EUR/USD торгуются выше отметки 1,36.

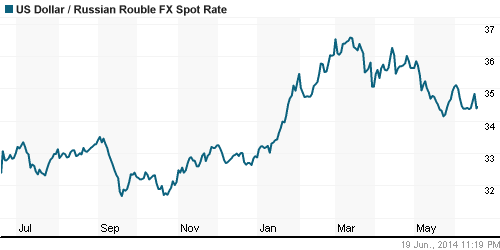

• Рубль приостановил снижение к корзине валют.

Ликвидность:

• Ставки на российском денежном рынке находятся за пределами своих «комфортных» значений.

• МЭР может повысить прогноз роста ВВП России на 2014 год с нынешних 0,5% из-за китайского контракта «Газпрома».

MosPrime Rate (over night): 8,52% (0,00 пп)

Экономический календарь (время мск.):

• 18:00 – Индекс потребительского доверия в еврозоне (Consumer Confidence)

Макроэкономика, инфраструктура, компаний:

• Иностранные инвесторы вернулись в российские госбумаги. Фонды, избегавшие российских активов с начала кризиса на Украине, возобновили вложения в облигации, но по-прежнему осторожны по отношению к акциям. (Ведомости)

• Продовольственные ритейлеры зафиксировали неожиданное оживление продаж во II квартале. (Ведомости)

• УЭК прописала чип в России. Она разработала национальное платежное приложение. (Коммерсант)

• ВТБ раздал обещания. Акционеров ждут большие дивиденды от меньшей прибыли. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Один комментарий

на “Корпоративные новости поддерживают позитивный настрой на развитых фондовых рынках.”

Подписка на комментарии к этому посту по Atom/RSS.

Диаграмма с остатками на корсчетах не отображается, почему-то.