RSS статьи

RSS статьиФедрезерв в очередной раз помог фондовым рынкам подрасти.

Доброе утро!

Главные новостные тренды:

• ФРС США сократила объем программы QE3 на $10млрд до $35млрд, сохранив ключевую ставку на прежнем уровне.

• Премьер Госсовета КНР Ли Кэцян заявил, что экономике Поднебесной удастся избежать «жесткой посадки».

• Amazon представил свой первый смартфон с 3D-технологией.

• BMW взял долгий курс на сокращение расходов.

Америка:

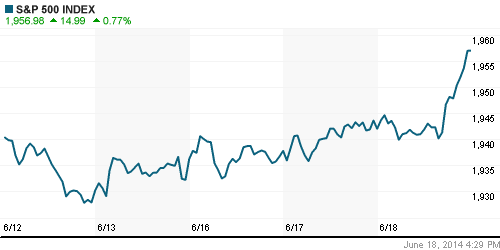

• Среда на Уолл-Стрит завершилась ростом тройки американских индексов. S&P500, DJIA30 и Nasdaq100 прибавили в пределах 0,8%.

• Как и ожидалось большинством аналитиков, ФРС США сократила объем программы QE3 на $10млрд до $35млрд, сохранив ключевую ставку на прежнем уровне.

• Amazon представил свой первый смартфон, отличительной особенностью которого стало использование 3D-технологии. Гаджет уже успел получить лестные отзывы, в том числе и благодаря лояльной цене, которая стартует от $199 за 32-гигабайтную версию. По итогам дня акции Amazon прибавили более 2,5%.

• Бумаги Adobe взлетели на 8% после того, как компания представила сильные финансовые результаты за первый квартал текущего года.

DOW: +0,58%

DOW: +0,58%

S&P500: +0,77%

NASDAQ: +0,59%

Pre-Market: +0,05%

Pre-Market: +0,05%

Европа:

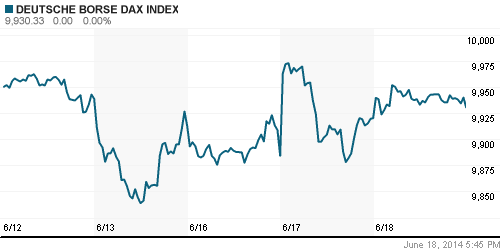

• 10 из 18 фондовых площадок Старой Европы завершили торговую сессию в среду небольшим ростом. Немецкий DAX, британский FTSE100 и французский CAC40 остались вблизи своих нулевых значений.

• Handelsblatt сообщил о том, что немецкий оборонный концерн Rheinmetall подписал $3,7млрд контракт с Алжиром на поставку танков. Акции Rheinmetall выросли на 2%, несмотря на то, что это новость не была официально подтверждена.

• BMW объявил о далеко идущих планах по сокращению капитальных затрат на 3-4млрд евро до 2020 года. Бумаги автоконцерна на этом фоне прибавили в пределах 1%.

• Наибольшим ростом отметились представители добывающего сектора – Shell и BG Group, прибавившие 1,5% и 0,5% после того, как мировые СМИ сообщили о захвате иракскими боевиками крупнейшего в стране нефтеперерабатывающего завода.

DAX: +0,10%

FTSE 100: +0,17%

Азия:

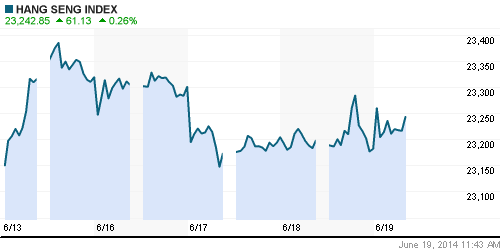

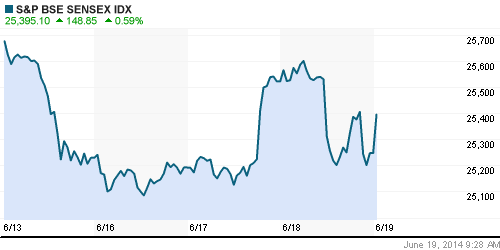

• Фондовые площадки Азиатско-тихоокеанского региона с утра растут в широком диапазоне 0,2%-1,7%.

• Премьер Госсовета КНР Ли Кэцян в интервью национальным СМИ заявил, что финансовые меры, предпринятые правительством, оказались весьма эффективными и экономике Поднебесной, по всей видимости, удастся избежать «жесткой посадки».

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +1,64%

Hang Seng Index (Hong Kong): +0,26%

BSE SENSEX (India): +0,59%

Развивающиеся рынки:

• Несмотря на обилие негатива, ETF, ориентированные на российские рынки, снова оказались фаворитом сектора.

BRIC: +0,32%

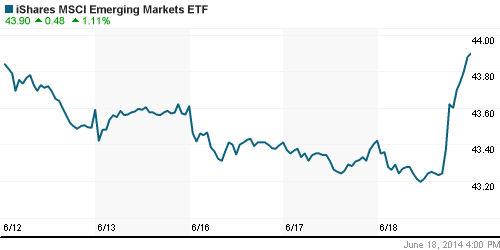

MSCI EM: +0,10%

MSCI EM Eastern Europe: +1,22%

MSCI EM Latin America: +1,28%

iShares MSCI Emerging Markets Index (EEM): -+1,11%

Templeton Russia and East European Fund Inc. (TRF): +1,07%

Market Vectors Russia SBI (RSX): +2,63%

АДР (на торгах в США):

• ADR на акции российских компаний, в основном, подросли на фоне позитивной динамики американских индексов.

• Минэнерго РФ сформулирует позицию по докапитализации «Газпрома» к началу следующей недели.

• Лукойл ведет переговоры с американской Hess об участии в новом шельфовом проекте в Гане.

MTL – Mechel ADR: -3,23%

MTL – Mechel ADR: -3,23%

MBT – Mobile TeleSystems ADR: +1,35%

LUKOY – LUKOIL ADR: +1,26%

OGZPY – GAZPROM ADR: +2,35%

NILSY – NORILSK ADR: +4,89%

Нефть, сырьевые товары, драгоценные металлы:

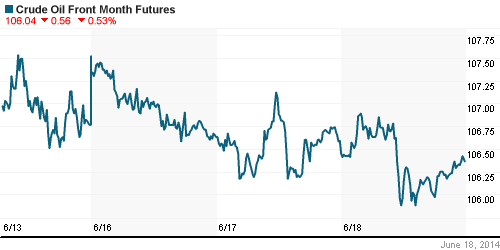

• Минэнерго США сообщило о том, что запасы нефти и нефтепродуктов за последнюю неделю сократились на 0,6млн баррелей, как и ожидалось большинством аналитиков.

• После того как иракские повстанцы взяли под контроль крупнейший НПЗ на западе страны, Багдад официально попросил США нанести авиаудары по позициям «боевиков».

NYMEX Light Crude Oil: 105,97 (-0,37%)

Сегодня утром фьючерсы на нефть: +0,47%

FOREX и валютный рынок:

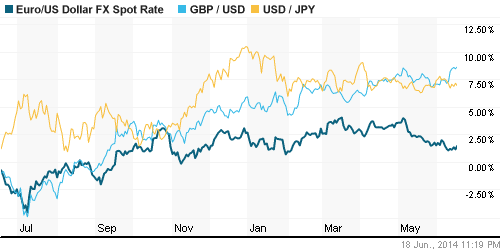

• Котировки валютной пары EUR/USD вернулись к отметке 1,36.

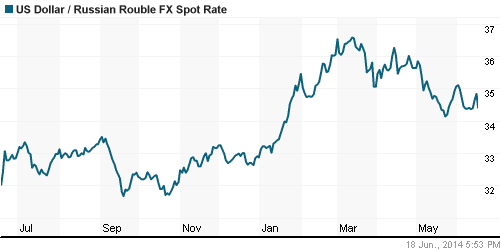

• Рубль приостановил снижение к корзине валют.

Ликвидность:

• Ставки на российском денежном рынке находятся за пределами своих «комфортных» значений.

MosPrime Rate (over night): 8,52% (+0,01 пп)

Экономический календарь (время мск.):

• 16:30 – Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США (Unemployment Claims)

• 18:00 – Индекс деловой активности в производственном секторе Филадельфии (Philly Fed Manufacturing Index)

Макроэкономика, инфраструктура, компаний:

• ЦБ нашел для банков ликвидность — в ход пойдут долги регионов. Меры, направленные на оздоровление системы в целом, могут обернуться оздоровлением конкретных банков. (Ведомости)

• Правительство может снизить взносы для платежных систем. Но это будет зависеть от того, какую часть операций они будут проводить внутри России. (Ведомости)

• Услуги государства становятся дороже. Госдума подняла размеры госпошлин в полтора раза. (Коммерсант)

• Спасение “Мечела” уперлось в вопрос кадров. Игоря Зюзина могут отстранить от руководства. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Нет комментариев

на “Федрезерв в очередной раз помог фондовым рынкам подрасти.”

Подписка на комментарии к этому посту по Atom/RSS.