RSS статьи

RSS статьиПроизведена реструктуризация активов в портфеле.

_

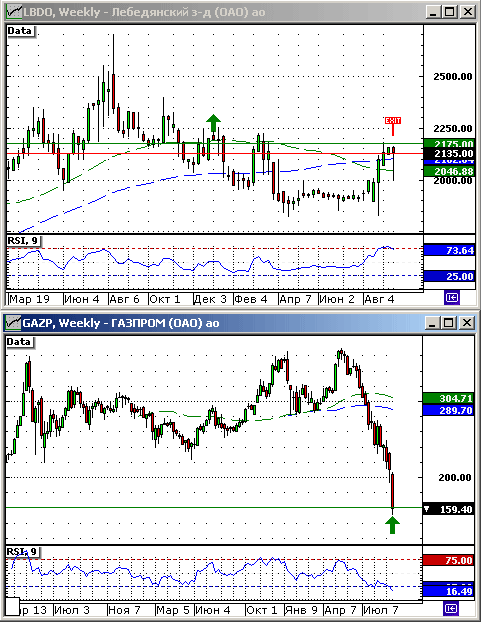

• Проданы акции Лебедянского МКЗ (LBDO) по цене 2130 руб./шт. и на вырученные деньги

• Куплены акции Газпрома (GAZP) 1300 шт. по 160 руб. за акцию.

Комментарии:

Лебедянский. После перехода компании под контроль PepsiСo планируется вывести акции с биржевых торгов. Дожидаться этого не имеет смысла. Хотя компания отлично выглядит по производственным показателям, и занимает существенную долю рынка соков. По этому и мы и Пепси ее и купили, собственно. Но тягаться с ПепсиКо за контроль над Лебедянским, мы, в этот раз, не будем ))

Газпром. Компания имеет стабильный бизнес, с рентабельностью порядка 20%-25%. Снижение объемов продаж газа в ближайшем будущем не прогнозируется. Текущая коррекция котировок сделала акции вновь привлекательными. Технические и фундаментальные цели по Газпрому на 80%-100% выше текущих котировок.

_

Комментариев: 11

на “20. Модельный инвестиционный портфель.”

Подписка на комментарии к этому посту по Atom/RSS.

Не рассматривается повторная покупка акций полюса? Потенциал там до проторгованых уровней 350-400%.

?

Я бы все сейчас купил. Были бы деньги :)

парни выжившие есть? кто-как сидит?

В лонгах на все плечи и в сильной задумчивости

А я сижу в Кешарике. Кешарик тоже птица.

Посмотрю пока Атон среднесрочный портфель востановит! Тоды и куплю. Админу конечно респект за выдержку. Я бы купил на боковичке

а то хрен знает ямы такие выкупать не для среднеопытных инвесторов.

Админ – ВТБ не хочешь взять? Очень уж дешёвый.

То Dante

Атон конечно молодцы, я тогда удивился, когда они среднесрочный портфель обнулили.

Но с тех пор они уже неоднократно давали рекомендации покупать СНГпреф, Роснефть, ГП.

а какова цена входа была в лебедянского?

Покупка по 2175 р. убыток по позиции -2%.

а ведб можнл было продать по 218 газпром через 4 дня и заработать….а в результате меньше 100 стоил газ…

Лебедянский и то лучше газпрома!!! уже 2200, а газ 117