RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Третий по величине американский банк Citigroup отчитался о росте прибыли на 4% по итогам первого квартала текущего года.

• США обвинили Россию в народных волнениях на Юго-Востоке Украины. Инвесторы ждут встречи лидеров России, США и Европы, главной темой которой станет «Украинский кризис».

• Стресс-тесты, проведенные греческим финансовым регулятором, выявили недостаток капитала у Национального банка Греции.

• Нефтяные цены снижаются в преддверии выхода отчета Минэнерго США о запасах нефти и нефтепродуктов в стране.

Америка:

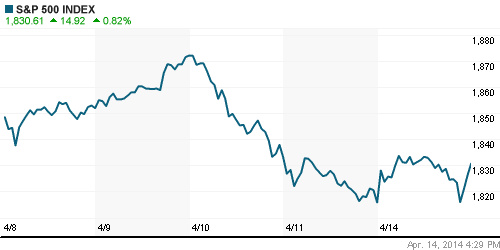

• Новая биржевая неделя на Уолл-стрит началась с оптимизмом. Основные американские индексы подросли в пределах 1% на фоне публикации сильного квартального отчета Citigroup и позитивной макростатистики.

• Третий по величине американский банк Citigroup отчитался о росте прибыли на 4% по итогам первого квартала текущего года Показатель достиг уровня $1,30 на акцию, тогда как, рыночные эксперты прогнозировали $1,14. На этом фоне акции Citigroup прибавили более 4,5%. Воодушевленные результатами банка, инвесторы будут пристально следить за отчетами Goldman Sachs, Bank of America и Morgan Stanley, публикация которых намечена на эту неделю.

• Розничные продажи в США в марте выросли на 1,1% опередив ожидания аналитиков, которые предрекали рост индикатора на 0,8%.

• В отраслевом разрезе, лучше рынка чувствовали себя бумаги добывающих, потребительских и высокотехнологичных компаний.

DOW: +0,91%

DOW: +0,91%

S&P500: +0,82%

NASDAQ: +0,57%

Pre-Market: +0,04%

Европа:

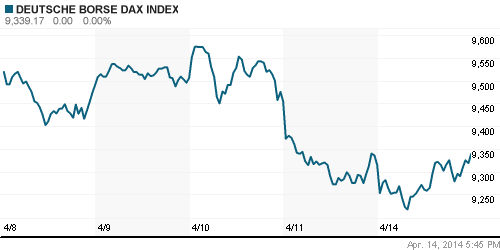

• 10 из 18 фондовых площадок Старого Света завершили торги в понедельник на отрицательной территории. Однако, биржевые индексы крупнейших сумели подрасти в пределах 0,5%, несмотря на эскалацию внутриполитического напряжения на Украине. США поспешили обвинить во всем Россию, и на локальных рынках снова появились опасения в том, что новые, более жесткие санкции весьма негативно скажутся на восстановлении ещё уязвимой экономики единой Европы.

• Акции Glencore Xstrata прибавили 2% после того, как Bloomberg сообщил о том, что британская компания планирует продать медный рудник в Перу китайскому консорциуму за $5,85 млрд.

• Бумаги бельгийского производителя офтальмологических препаратов ThromboGenics взлетели на 17% на фоне сообщения о том, что один из мировых лидеров фармацевтического сектора Novartis заинтересовался бизнесом компании.

• Стресс-тесты, проведенные греческим финансовым регулятором, выявили недостаток капитала у Национального банка Греции, которому теперь предстоит найти более 2млрд евро, чтобы вновь вернуть себе статус стабильного участника финансового рынка Эллады. На этом фоне акции National Bank of Greece подешевели на 12%.

DAX: +0,26%

FTSE 100: +0,34%

Азия:

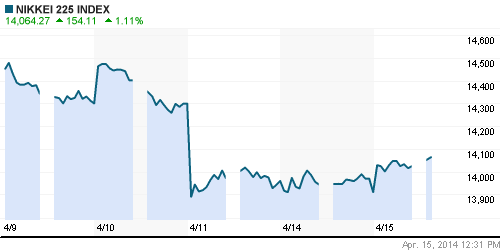

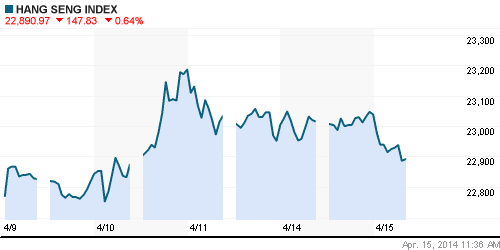

• Фондовые площадки Азиатско-тихоокеанского региона с утра подрастают в широком диапазоне 0,1%-1,1%.

• Вместе с тем, китайские индексы снижаются в преддверии выхода данных по промышленному производству и ВВП страны за первый квартал. Аналитики Bloomberg прогнозируют рост ВВП Поднебесной примерно на 1,5%, что сильно расходится с оценками официальных властей, не ожидающих столь бурного роста.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +1,11%

Hang Seng Index (Hong Kong): -0,64%

Hang Seng Index (Hong Kong): -0,64%

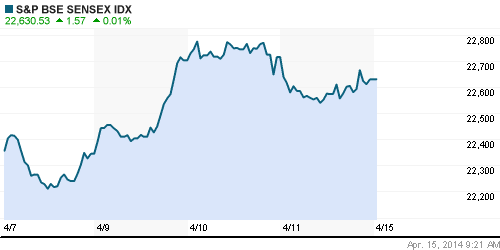

BSE SENSEX (India): 0,01%

BSE SENSEX (India): 0,01%

Развивающиеся рынки:

• Российские ETF оказались в аутсайдерах сектора из-за новостей о росте политической нестабильности на Юго-Востоке Украине, которая, как предполагает западное сообщество, была спровоцирована (и профинансирована) российскими властями. Вместе с тем, инвесторы с нетерпением ждут встречи лидеров России, США и Европы, главной темой которой станет «Украинский кризис». Встреча намечена на четверг 17 апреля.

BRIC: -0,42%

MSCI EM: -0,37%

MSCI EM Eastern Europe: -1,81%

MSCI EM Latin America: -0,18%

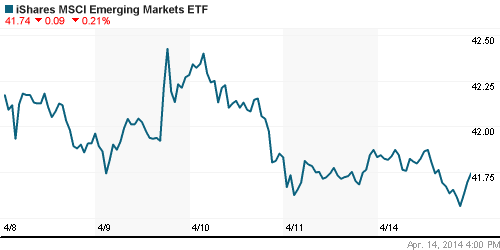

iShares MSCI Emerging Markets Index (EEM): ¬-0,21%

Templeton Russia and East European Fund Inc. (TRF): -1,00 %

Market Vectors Russia SBI (RSX): -3,23%

АДР (на торгах в США):

• АДР на акции российских компаний закрылись глубоко в красной зоне, несмотря на позитивную динамику американских индексов.

MTL – Mechel ADR: -0,54%

MBT – Mobile TeleSystems ADR: -1,27%

LUKOY – LUKOIL ADR: -3,05%

OGZPY – GAZPROM ADR: -4,04%

NILSY – NORILSK ADR: -1,75%

Нефть, сырьевые товары, драгоценные металлы:

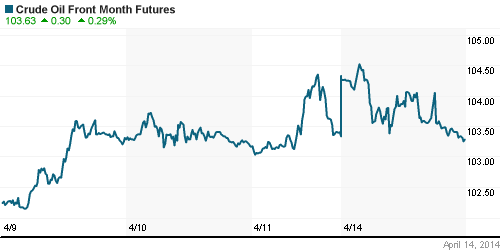

• Нефтяные цены начали снижаться в преддверии выхода отчета Минэнерго США о запасах нефти и нефтепродуктов в стране. Рыночные эксперты ожидают увеличения запасов на 1,5млн баррелей.

NYMEX Light Crude Oil: 104,05 (+0,30%)

Сегодня утром фьючерсы на нефть: -0,76%

FOREX и валютный рынок:

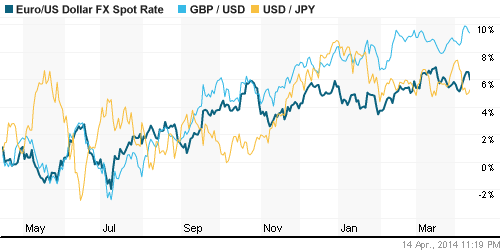

• Котировки валютной пары EUR/USD торгуется возле отметки 1,38.

• Рубль снова снижается против корзины валют на фоне новостей из Украины.

Ликвидность:

• Ставки на российском денежном рынке возвращаются к своим привычным высоким значениям.

• Банк России, вероятно, не будет менять политику в ответ на санкции, вводимые Западом, заявила заместитель председателя ЦБ Ксения Юдаева, после того, как США усилили давление на Россию из-за событий на Украине, сообщает Bloomberg.

MosPrime Rate (over night): 8,08% (+0,19 пп)

Экономический календарь (время мск.):

• 12:30 – Индекс потребительских цен в Великобритании, г/г (CPI y/y)

• 13:00 – Индекс настроений в деловых кругах Германии ZEW (German ZEW Economic Sentiment)

• 13:00 – Индекс настроений в деловых кругах еврозоны ZEW (ZEW Economic Sentiment)

• 16:30 – Индекс деловой активности в производственном секторе Нью-Йорка (Empire State Manufacturing Index)

• 16:30 – Индекс потребительских цен в США, м/м (CPI m/m)

• 16:45 – Выступление председателя ФРС Джанет Йеллен (Fed Chair Yellen Speaks)

Макроэкономика, инфраструктура, компаний:

• Мартовский отток средств населения из банков обеспечили рублевые вклады. Валютные депозиты уменьшились примерно настолько, насколько подешевели к рублю доллар и евро. (Ведомости)

• Украина получила доступ на европейский рынок. Совет ЕС согласился обнулить пошлины на значительную часть украинского импорта. (Ведомости)

• Bombardier сходит с российских рельсов. ОАО РЖД не нужны канадские локомотивы. (Коммерсант)

• “Россия” вошла в Крым. Банк начинает работу на полуострове. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Нет комментариев

на “Квартальный отчет Сiti оживил инвесторов на крупнейших фондовых площадках.”

Подписка на комментарии к этому посту по Atom/RSS.