RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Продажи новых домов в США в январе достигли максимума 5-летней давности.

• Греция может получить очередной транш финансовой помощи в размере $10млрд для поддержания устойчивости национальной финансовой системы.

• Российские площадки оказались в аутсайдерах сектора развивающихся рынков после того, как президент России Владимир Путин неожиданно поднял по тревоге два военных округа и несколько родов войск для участия в учениях.

Америка:

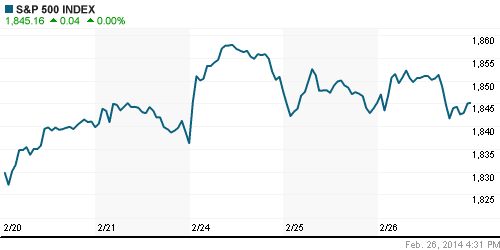

• Биржевые торги на Уолл-Стрит прошли с минимальными изменениями. Американские индексы закрылись вблизи своих нулевых значений.

• Продажи новых домов в США в январе повысились на 41,000 до максимума 5-летней давности. Рыночные эксперты, напротив, прогнозировали снижение индикатора на 21,000.

• Одна из крупнейших в США сетей книжных магазинов Barnes & Noble сумела получить прибыль по итогам 4 квартала прошлого года благодаря эффективному сокращению издержек. Помимо того, компания собирается представить свою новую электронную книгу Nook с цветным дисплеем в начале 2015 года. Бумаги Barnes & Noble подорожали на 2,7%.

• Ритейлер молодежной одежды Abercrombie & Fitch предупредил своих акционеров о том, что выручка и продажи компании могут снизиться по итогам квартала. Тем не менее, сокращение операционных показателей не напугало инвесторов, и бумаги компании прибавили более 10%.

• В отраслевом разрезе, лучше рынка выглядели акции промышленного и высокотехнологичного секторов. Финансовые и добывающие компании тянули американские индексы вниз.

DOW: +0,12%

DOW: +0,12%

S&P500: 0,00%

S&P500: 0,00%

NASDAQ: +0,10%

Pre-Market: +0,20%

Европа:

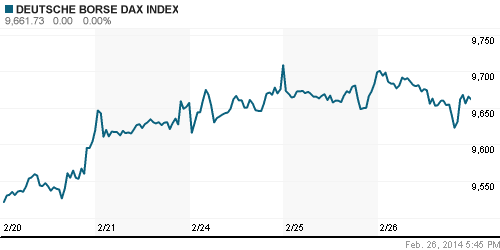

• 12 из 18 фондовых площадок завершили торговую сессию в среду в «красной зоне». Биржевые индексы крупнейших из них понесли потери в пределах 0,5%.

• Лидером роста неожиданно оказался Греция, чей фондовый бенчмарк прибавил более 3% на фоне сообщения о том, что лидеры страны ведут переговоры с Тройкой европейских кредиторов о получении нового транша финансовой помощи в размере $10млрд, рассчитанной на поддержание национальной финансовой системы.

• Выручка крупнейшего европейского пивовара Anheuser-Busch InBev по итогам последнего квартала 2013 года составила $5,2млрд – на $200млн больше консенсус-прогноза, составленного Bloomberg на основе опроса 11 экспертов. Бумаги компании выросли на 2,8%.

• Капитализация Credit Suisse снизилась на 2,5% после сообщения СМИ о том, что швейцарский банк обратил на себя внимание американского регулятора по делу о пособничестве в уклонении от налогов нескольких десятков граждан США.

• Индекс потребительского доверия в Германии по предварительным оценкам Gfk в марте сможет подрасти на 0,2п до уровня 8,5п вопреки прогнозам аналитиков, не ожидающих каких-либо изменений по данному показателю.

DAX: -0,39%

DAX: -0,39%

FTSE 100: -0,46%

Азия:

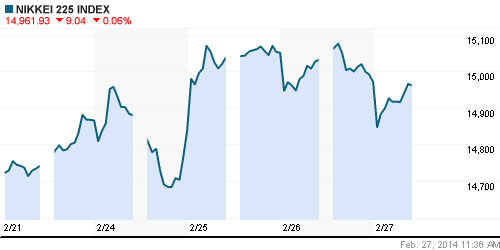

• Фондовые площадки Азиатско-тихоокеанского региона c утра умеренно подрастают. Региональные индексы прибавляют в пределах 0,5%.

• Ставки на денежном рынке Китая снизились до 7-месячных минимумов после того, как Народный Банк выступил с интервенциями в 4 раз подряд за последние 2 недели.

• Основными проводниками аптренда выступают бумаги добывающего и финансового секторов.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,06%

Hang Seng Index (Hong Kong): +0,59%

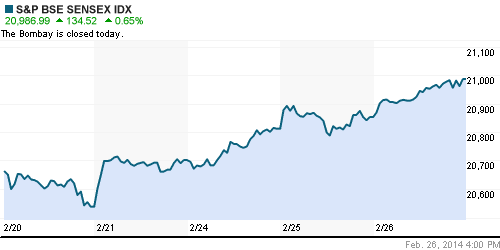

BSE SENSEX (India): 0,00%

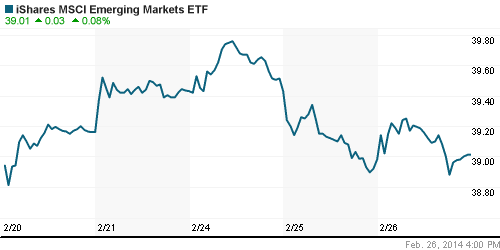

Развивающиеся рынки:

• Российские площадки оказались в аутсайдерах сектора после того, как президент России Владимир Путин внезапно поднял по тревоге два военных округа и несколько родов войск для проверки их боеготовности. Впрочем, Минобороны РФ отрицает всякую связь этих учений с происходящим на Украине.

BRIC: +0,20%

MSCI EM: +0,08%

MSCI EM Eastern Europe: -1,46%

MSCI EM Latin America: -0,72%

iShares MSCI Emerging Markets Index (EEM): -+0,08%

Templeton Russia and East European Fund Inc. (TRF): -1,01%

Market Vectors Russia SBI (RSX): -1,34%

АДР (на торгах в США):

• Расписки на акции российских компаний заметно снизились второй день подряд, несмотря на отсутствие активных продаж за Океаном.

MTL – Mechel ADR: -5,31%

MBT – Mobile TeleSystems ADR: -0,35%

LUKOY – LUKOIL ADR: -0,77%

OGZPY – GAZPROM ADR: -2,80%

NILSY – NORILSK ADR: -1,44%

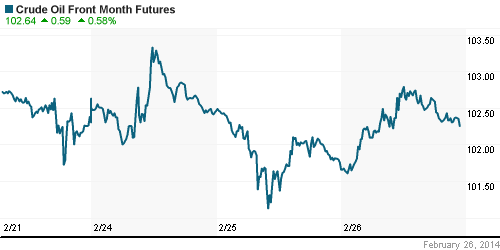

Нефть, сырьевые товары, драгоценные металлы:

• Запасы нефти и нефтепродуктов в США, согласно отчету Минэнерго, за последнюю неделю снизились на 0,1млн баррелей – в 10 раз меньше, чем того ожидали аналитики товарного рынка.

NYMEX Light Crude Oil: 102,59 (+0,75%)

Сегодня утром фьючерсы на нефть: -0,04%

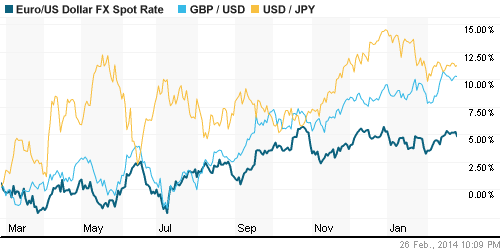

FOREX и валютный рынок:

• Котировки валютной пары EUR/USD торгуются возле отметки 1,37.

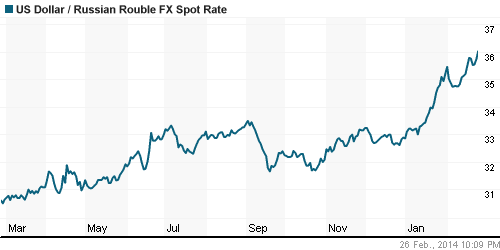

• Рубль продолжает ослабевать относительно доллара и евро.

Ликвидность:

• Ставки на российском денежном рынке находятся за пределами своих «комфортных значений».

MosPrime Rate (over night): 6,47% (+0,14 пп)

Экономический календарь (время мск.):

• 13:00 – Изменение числа безработных в Германии (German Unemployment Change)

• 17:30 – Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США (Unemployment Claims)

• 17:30 – Объём заказов на товары длительного пользования в США (Durable Goods Orders)

• 19:00 – Выступление председателя ФРС Джанет Йеллен

Макроэкономика, инфраструктура, компаний:

• ВТБ заморозил Украину. Выдача кредитов всем новым клиентам временно прекращена. (Ведомости)

• Вооруженное нападение совершено на офис «Нафтогаза» в Киеве. Важных документов в здании не было, работа с «Газпромом» идет в обычном режиме. (Ведомости)

• Газпромбанк прощается с титаном. Он выходит из капитала “ВСМПО-Ависма”. (Коммерсант)

• «Мечел» начал переговоры о рефинансировании $1 млрд на 2014 г. Компания сумела сократить выплаты на этот год вдвое и рефинансирует оставшуюся сумму. (Ведомости)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Нет комментариев

на “На мировых фондовых рынках отсутствует единая тенденция.”

Подписка на комментарии к этому посту по Atom/RSS.