RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Индекс деловой активности в производственном секторе Нью-Йорка в феврале снизился втрое сильнее прогнозов.

• Публикация индекса настроений в деловых кругах Германии ZEW также разочаровала инвесторов.

• Развивающиеся рынки остро отреагировали на новую волну массовых беспорядков в Украине и Таиланде, повлекших за собой человеческие жертвы.

Америка:

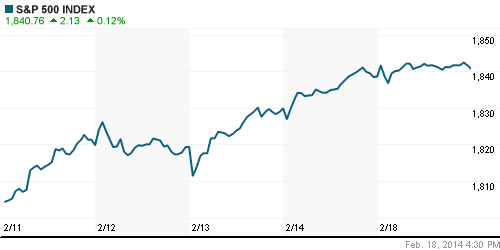

• Торги на Уолл-Стрит завершились умеренным ростом тройки американских индексов в пределах 0,7%. Вместе с тем, позитивная динамика биржевых бенчмарков была ограничена публикацией слабых данных по промышленному сектору.

• Индекс деловой активности в производственном секторе Нью-Йорка, согласно предварительным оценкам, в феврале снизился на 8п до уровня 4,5. Рыночные аналитики прогнозировали куда более умеренное снижение индикатора на 2,6п.

• Центральной новостью дня, приковавшей всеобщее внимание трейдеров, стало сообщение о том, что фармацевтическая компания Actavis согласилась купить бизнес своего конкурента Forest Laboratories за $25млрд. Производитель лекарственного препарата для лечения деменции при болезни Альцгеймера Forest Laboratories стал популярным не столько за счет своего ноу-хау, сколько благодаря тому, что известный инвестор-активист Карл Икан имел вторую по величине долю в акциях компании. Последние на фоне сообщения о сделке с Actavis подорожали почти на треть, оказавшись весьма удачной инвестицией для Икана.

• Капитализация Coca-Cola опустилась на 4% на фоне публикации слабых финансовых результатов за 2013 год. Согласно отчету, продажи компании в прошлом году снизились более чем на 30%.

• В отраслевом разрезе, ни один из секторов американского фондового рынка не завершил день на отрицательной территории.

DOW: -0,15%

DOW: -0,15%

S&P500: +0,12%

S&P500: +0,12%

NASDAQ: +0,68%

Pre-Market: -0,15%

Европа:

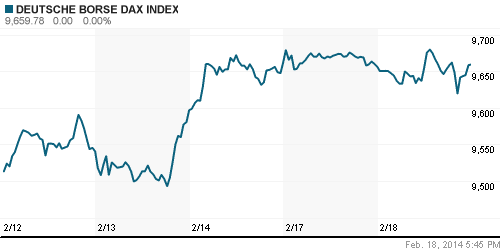

• Торги на фондовых площадках Старого Света во вторник проходили без единой тенденции. Локальные биржевые бенчмарки закрылись по разные стороны от своих нулевых значений.

• Публикация предварительных данных от ZEW разочаровала инвесторов. Индекс настроений в деловых кругах Германии снизился сразу на 6п до уровня 55,7п тогда, как рыночные эксперты, опрошенные информагентством Bloomberg, прогнозировали более скромное падение всего на 0,4п.

• Один из крупнейших во Франции производителей цемента – компания Lafarge потеряла более 3% своей рыночной стоимости после того, как Goldman Sachs ухудшил прогноз по бумагам сектора. Свое решение инвестбанк объяснил повышением волатильности на валютных рынках развивающихся стран, обеспечивающих основную долю прибыли Lafarge. В целом, строительный сектор отметился наихудшей динамикой по итогам сессии.

• Акции шведского производителя ювелирных украшений Pandora, напротив, подорожали на 2% после объявления о buyback, который должен стать беспрецедентным по своим размерам за всю истории компании. В текущем году Pandora планирует выкупить своих бумаг на общую сумму почти $440млн.

DAX: +0,03%

DAX: +0,03%

FTSE 100: +0,90%

Азия:

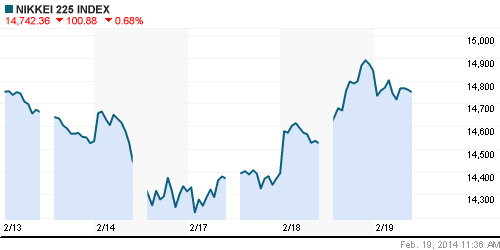

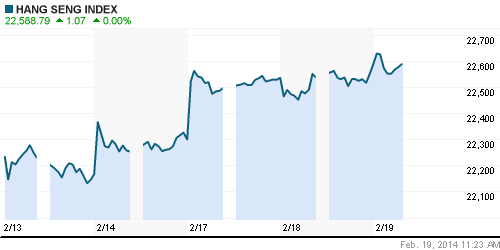

• Фондовые площадки Азиатско-тихоокеанского региона c утра, преимущественно, снижают в пределах 0,7% на фоне неуверенной динамики американских индексов.

• Преддверие публикации протоколов заседания Федрезерва США, а также большого блока макростатистики по экономике Великобритании заставляет инвесторов воздержаться от активных покупок рисковых активов.

• Бумаги телекоммуникационных и высокотехнологичных компаний заметно отстают от региональных биржевых бенчмарков.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,68%

Hang Seng Index (Hong Kong): 0,00%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

• Развивающиеся рынки остро отреагировали на новую волну массовых беспорядков в Украине и Тайланде, повлекших за собой человеческие жертвы, как среди силовых структур, так и среди протестующих.

BRIC: -0,74%

MSCI EM: -0,56%

MSCI EM Eastern Europe: -0,55%

MSCI EM Latin America: -1,73%

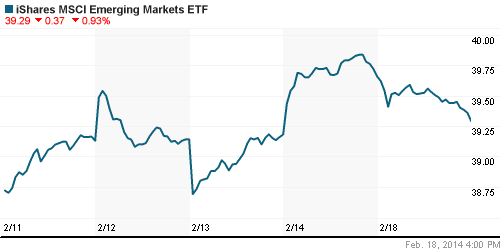

iShares MSCI Emerging Markets Index (EEM): ¬-0,93%

Templeton Russia and East European Fund Inc. (TRF): -1,14%

Market Vectors Russia SBI (RSX): -1,22%

АДР (на торгах в США):

• Расписки на акции российских компаний закрылись разнонаправленно на фоне смешанной динамики за Океаном.

• Лукойл заметно подешевел перед публикацией финансовых результатов за 4 квартал 2013 год. Рыночные эксперты не ожидают выдающих результатов, прогнозируя снижение квартальной выручки в среднем на 3%.

MTL – Mechel ADR: -1,40%

MBT – Mobile TeleSystems ADR: +0,28%

LUKOY – LUKOIL ADR: -1,37%

OGZPY – GAZPROM ADR: +0,35%

NILSY – NORILSK ADR: +0,79%

Нефть, сырьевые товары, драгоценные металлы:

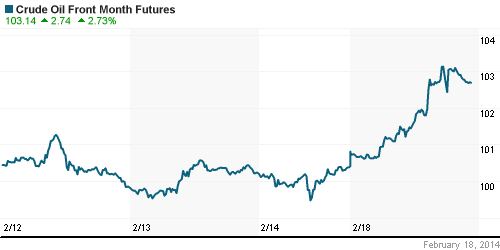

• Нефтяные цены прибавили более 2% на фоне ожиданий того, что Минэнерго США в очередной раз отрапортует о сокращении запасов нефти и нефтепродуктов в стране. Стоит заметить, что публикация отчета перенесена на четверг из-за празднования Дня Президента в США в понедельник.

NYMEX Light Crude Oil: 102,43 (+2,13%)

Сегодня утром фьючерсы на нефть: +0,03%

FOREX и валютный рынок:

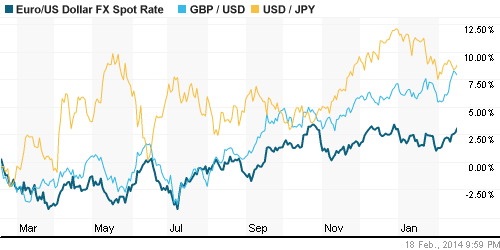

• Котировки валютной пары EUR/USD торгуются выше отметки 1,37.

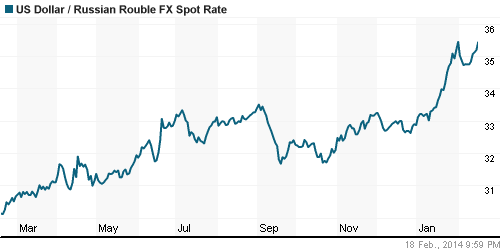

• Рубль в очередной раз обновил свои исторические минимумы по отношению к доллару и евро.

Ликвидность:

• Ставки на российском денежном рынке снова за пределами своих «комфортных значений».

• Пенсионный Фонд РФ 19 февраля проведет аукцион по размещению средств в размере 35млрд рублей, сообщает ведомство.

MosPrime Rate (over night): 6,29% (+0,02 пп)

Экономический календарь (время мск.):

• 13:30 – Изменение числа безработных в Великобритании (Claimant Count Change)

• 13:30 – Уровень безработицы в Великобритании по данным института ILO (Unemployment Rate)

• 13:30 – Голосование Комитета по монетарной политике Банка Англии по процентной ставке (MPC Official Bank Rate Votes)

• 17:30 – Индекс цен производителей США, м/м (PPI)

• 17:30 – Число выданных разрешений на строительство нового дома в США (Building Permits)

• 17:30 – Число закладок новых домов в США (Housing Starts)

• 23:00 – Протоколы предыдущего заседания Комитета по открытым рынкам ФРС США (FOMC Meeting Minutes)

Макроэкономика, инфраструктура, компаний:

• Россия вложит в облигации Украины еще $2 млрд. Беспорядки на Украине и сложная ситуация в экономике страны — не помеха. (Ведомости)

• Дочки ВЭБа не вышли балансом. Дочерние инобанки ВЭБа в странах СНГ создают ему все больше проблем. Не прошло и года с момента докапитализации украинского Проминвестбанка на $365 млн, как ему потребовалось еще $405 млн. Вскрылись проблемы и в Белоруссии: БелВнешэкономбанк (БелВЭБ) тоже нуждается в финансовых вливаниях. При этом если неприятности на Украине характерны для всех хозяйствующих субъектов в силу политической и экономической ситуации в стране, то сложности в Белоруссии — персональное достижение ВЭБа, указывают эксперты. (Коммерсант)

• Защитная сторона медали. Инвесторы возвращаются к покупкам золотых инструментов. (Коммерсант)

• Валюта переходит к роботам. Профессия трейдера исчезает из-за скандалов и автоматизации торговли. (Ведомости)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как умеренно позитивные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Нет комментариев

на “Слабые макроэкономические данные из Европы и США заставили инвесторов снизить активность на глобальных фондовых площадках.”

Подписка на комментарии к этому посту по Atom/RSS.