RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Потребительская уверенность в США снизилась вопреки ожиданиям рыночных аналитиков.

• Акции American Express обновили исторические максимумы после того, как компания отчиталась об удвоении чистой прибыли в 4 квартале 2013 года.

• Эксперты Citigroup впервые за 3 года повысили прогнозы бумагам горнодобывающего сектора Еврозоны.

• Российские СМИ с утра сообщили о 3 новых отзывах лицензий со стороны ЦБ.

Америка:

• Фондовые торги на Уолл-Стрит завершились разнонаправленно. Американские индексы закрылись по разные стороны от своих нулевых значений.

• Количество закладок новых домов выросло до 1млн, опередив консенсус-прогнозы большинства американских финансовых информагентств со средним значением 0,99млн. Однако, индекс потребительского доверия, рассчитываемый университетом Мичигана, не оправдал ожидания аналитиков, опустившись до уровня 80,2п.

• Morgan Stanley стал последним из 6 крупнейших инвестбанков США, представивших свои финансовые результаты за последний квартал 2013г. Как и большинства коллег – основные показатели квартального отчета превысили прогнозы рыночных экспертов. Бумаги банка выросли на 4,3%.

• Акции American Express обновили исторические максимумы после того, как крупнейший в мире эмитент пластиковых карт отчитался об удвоении чистой прибыли из-за всплеска потребительской активности в 4 квартале 2013г.

• Однако наибольшим ростом в индексе S&P500 отметился производитель видео-игр Electronic Arts, чья капитализация увеличилась на 12% на фоне повышения прогноза со стороны экспертов CRT Capital Group.

• В остальном, хуже рынка чувствовали себя промышленные и высокотехнологичные компании. В целом, ни одному из секторов американского фондового рынка не удалось закрыться выше нулевой отметки.

DOW: +0,25%

DOW: +0,25%

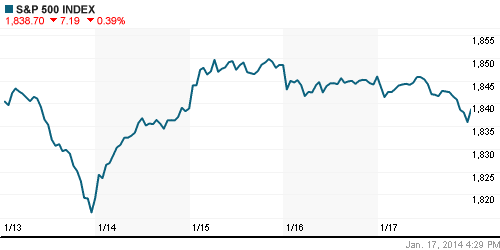

S&P500: -0,39%

S&P500: -0,39%

NASDAQ: -0,50%

Pre-Market: -0,05%

Pre-Market: -0,05%

Европа:

• 15 из 18 фондовых рынков Евросоюза завершили день со знаком «плюс». Региональные биржевые индексы обновили свои 6-летние максимумы благодаря позитивной динамике акций добывающего сектора, а также публикации сильных данных с рынка недвижимости США.

• Glencore Xstrata, BHP Billiton и Rio Tinto подорожали на 3,4%,1,6% и 1,4% соответственно после того, как аналитики Citigroup впервые за 3 года повысили прогнозы бумагам горнодобывающего сектора.

• Рыночная стоимость Peugeot увеличилась на 2,3% на слухах о том, что автомобильный концерн может получить до 500млн евро инвестиций от китайской Dongfeng Motor и правительства Франции в обмен на 10% пакет своих акций.

• Представители датской ювелирной компании Pandora сообщили о том, что ожидают увидеть 32% рост выручки в годовом отчете. На этом фоне бумаги Pandora выросли почти на 3%.

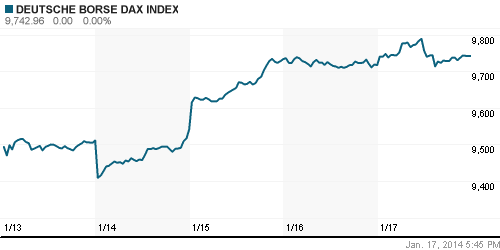

DAX: +0,26%

FTSE 100: +0,20%

Азия:

• Фондовые площадки Азиатско-тихоокеанского региона с утра, преимущественно, снижаются на фоне публикации слабой макроэкономической статистики из Китая.

• Объем промышленного производства в КНР снизился в декабре, составив 9,7%, тогда как аналитики прогнозировали более умеренное снижение до 9,8%. Экономическая активность второй по величине экономики в мире также замедлилась. ВВП страны за 4 квартал 2013г составил 7,7% – в рамках ожиданиях рыночных экспертов.

• Лидерами снижения выступают бумаги финансового, энергетического и экспорториентированного секторов.

Значения индексов на момент подготовки обзора:

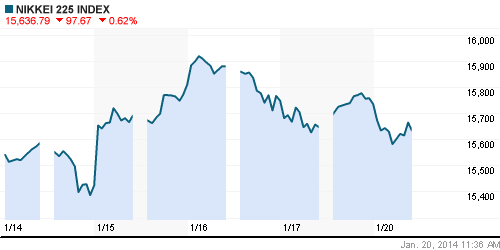

Nikkei-225 (Japan): -0,62%

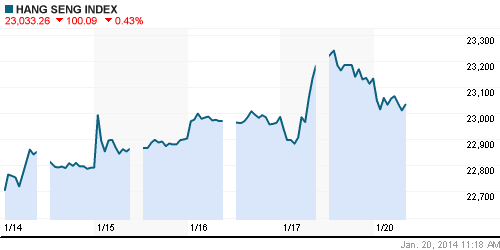

Hang Seng Index (Hong Kong): -0,43%

BSE SENSEX (India): -0,02%

Развивающиеся рынки:

• Российские площадки отметились наименьшими потерями, несмотря на продолжительный негативный тренд в секторе.

• Сильные данные по рынку труда и сектору недвижимости снова вернули на рынок предположения о скором сворачивании QE3 в США, которое может отрицательно сказаться на росте экономической активности в развивающихся странах.

BRIC: -0,24%

MSCI EM: -0,24%

MSCI EM Eastern Europe: -0,50%

MSCI EM Latin America: -0,46%

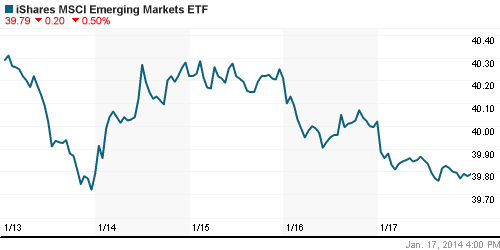

iShares MSCI Emerging Markets Index (EEM): ¬-0,50%

Templeton Russia and East European Fund Inc. (TRF): 0,00%

Market Vectors Russia SBI (RSX): +0,04%

АДР (на торгах в США):

• Группа российских АДР снижением отреагировала на неуверенную динамику американских биржевых индексов.

• Исключением стали расписки Газпрома, скромно прибавившие на фоне сообщения СМИ о том, что газовый монополист планирует инвестировать газотранспортную систему Киргизии до 30млрд рублей.

MTL – Mechel ADR: -1,77%

MBT – Mobile TeleSystems ADR: -0,96%

LUKOY – LUKOIL ADR: -0,83%

OGZPY – GAZPROM ADR: +0,25%

NILSY – NORILSK ADR: 0,00%

Нефть, сырьевые товары, драгоценные металлы:

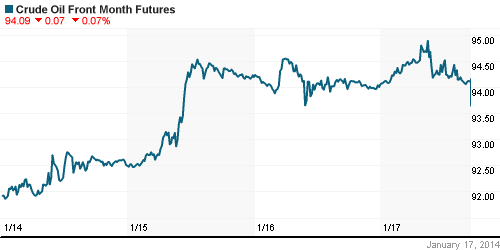

• Нефтяные котировки продолжают безыдейно торговаться в узком диапазоне.

NYMEX Light Crude Oil: 94,17 (+0,44%)

Сегодня утром фьючерсы на нефть: -0,40%

FOREX и валютный рынок:

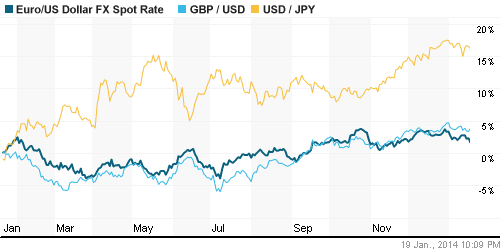

• Котировки валютной пары EUR/USD торгуются чуть выше отметки 1,35.

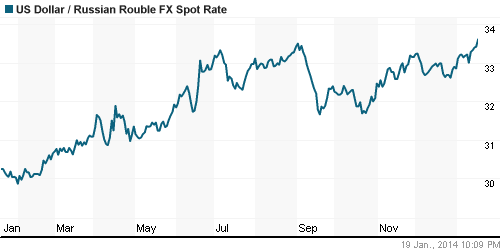

• Рубль продолжает снижаться против корзины валют.

Ликвидность:

• Российский денежный рынок, по-прежнему, волатилен. Ставки снова за рамками своих «комфортных» значений.

• Международные центральные депозитарии Euroclear и Clearstream планируют выйти на российский рынок корпоративных облигаций в первом квартале этого года, сообщил агентству “Прайм” председатель правления Национального расчетного депозитария (НРД) Эдди Астанин. По словам Астанина, Euroclear и Clearstream могли выйти на рынок корпоративных облигаций еще в прошлом году, однако ждали принятия поправок в Налоговый кодекс, вступивших в силу с 1 января 2014 года.

MosPrime Rate (over night): 6,06% (+0,14 пп)

Экономический календарь (время мск.):

• -:- Выходной день в США (Bank Holiday)

• 11:00 – Индекс цен производителей Германии (PPI)

Макроэкономика, инфраструктура, компаний:

• Центробанк отозвал лицензию у зауральского коммерческого банка “Надежность”. Также отозваны лицензии у махачкалинского “Импбанка” и у “Национальной Расчетной Компании”. (ИТАР-ТАСС)

• Европа согласна на «Южный поток». Еврокомиссия отказалась от идеи заставить страны — участницы проекта «Южный поток» пересмотреть правительственные соглашения и будет договариваться с «Газпромом». (Ведомости)

• “Мечел” застрял на Украине. Холдинг не может продать ДЭМЗ. (Коммерсант)

• «Норникель» начнет меньше занимать. «Норникель» перестает наращивать долг и приступает к рефинансированию текущих обязательств. В ближайших планах компании — выпуск облигаций на 35 млрд руб. (Ведомости)

• Ученики переиграли Баффетта. Два портфельных управляющих, нанятых Баффеттом в качестве возможных преемников, в 2013 г. заработали больше, чем сам гуру, и больше, чем инвесторы индекса S&P-500. (Ведомости)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как умеренно позитивные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Комментариев: 2

на “Инвесторы отыгрывают локальные идеи. Единого тренда на мировых фондовых площадках пока нет.”

Подписка на комментарии к этому посту по Atom/RSS.

В США сегодня биржи работают?

нет