RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Рост американской экономики превзошел ожидания биржевых аналитиков.

• Биржевые индексы S&P500 и DJIA30 обновили свои исторические максимумы.

• Внутриполитические проблемы в Турции спровоцировали распродажи в секторе развивающихся рынков.

Америка:

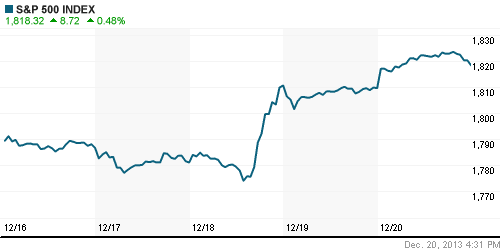

• Торги на Уолл-Стрит завершились ростом биржевых индексов в пределах 1%. Инвесторы заговорили о возвращении долгожданного «Рождественского ралли» на американские фондовые площадки.

• ВВП США отметился наиболее значительным за последние 2 года ростом, достигнув уровня 4,1%, вопреки прогнозам рыночных экспертов, которые не ожидали каких-либо изменений по данному показателю.

• На этом фоне, бумаги целого ряда таких индексообразующих компаний, как Google, Walt Disney, American Express и Comcast обновили свои исторические максимумы.

• Многострадальный производитель смартфонов BlackBerry подорожал на 15% после того, как руководство компании объявило о заключении пятилетнего стратегического партнерского контракта с заводом Foxxcon, все мощности которого в данный момент используются для сборки гаджетов Apple.

• В отраслевом разрезе, ни один из секторов фондового рынка США не закончил сессию на отрицательной территории.

DOW: +0,26%

DOW: +0,26%

S&P500: +0,48%

NASDAQ: +1,15%

Pre-Market: +0,30%

Европа:

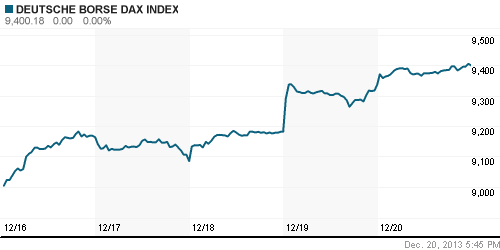

• Крупнейшие фондовые рынки Европейского Союза завершили торги в пятницу на подъеме. Биржевые бенчмарки прибавили от 0,3% до 1%.

• Позитивный настрой участников рынка акций сохранился благодаря публикации данных по ВВП США, оказавшихся значительно лучше прогнозов биржевых аналитиков.

• Стоимость крупнейшего британского туроператора Carnival повысилась более чем на 3% после того, как эксперты UBS повысили прогноз по бумагам компаний на фоне улучшения её операционных показателей.

• В остальном, лучше рынка чувствовали себя акции добывающего, телекоммуникационного и банковского сектора.

DAX: +0,69%

FTSE 100: +0,33%

Азия:

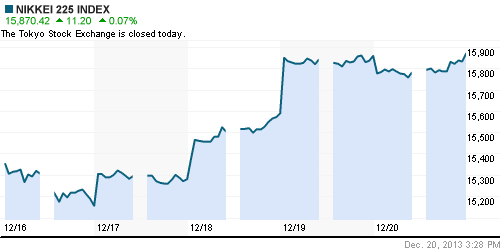

• Фондовые площадки Азиатско-тихоокеанского региона c утра растут на фоне позитивного закрытия американских индексов.

• Акции Hyundai Group прибавляют более 15% после заявления менеджмента о продаже непрофильных активов компании за 3,3трлн вон ($3,1млрд).

• Проводником аптренда, помимо того, выступают бумаги телекоммуникационных и добывающих компаний.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): 0,00%

Nikkei-225 (Japan): 0,00%

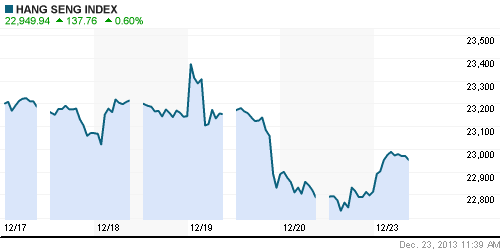

Hang Seng Index (Hong Kong): +0,73%

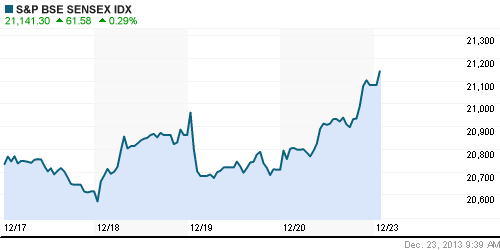

BSE SENSEX (India): +0,30%

Развивающиеся рынки:

• Обвал турецких биржевых индексов на фоне внутриполитических проблем спровоцировал распродажи в секторе развивающихся рынков.

BRIC: -0,63%

BRIC: -0,63%

MSCI EM: -0,24%

MSCI EM Eastern Europe: +0,40%

MSCI EM Latin America: -0,92%

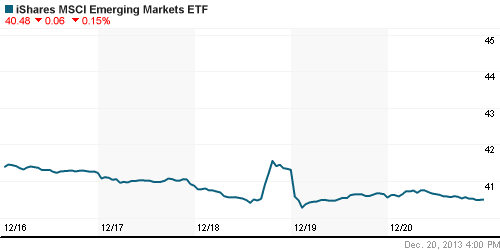

iShares MSCI Emerging Markets Index (EEM): ¬-0,15%

Templeton Russia and East European Fund Inc. (TRF): -0,40%

Market Vectors Russia SBI (RSX): -0,03%

АДР (на торгах в США):

• Аналитики Deutsche Bank повысили прогноз по бумагам МТС с «держать» до «покупать».

• Мечел договорился о реструктуризации задолженности перед Сбербанком на сумму 25,5млрд рублей.

MTL – Mechel ADR: +3,83%

MBT – Mobile TeleSystems ADR: +1,18%

LUKOY – LUKOIL ADR: -0,24%

OGZPY – GAZPROM ADR: +0,58%

NILSY – NORILSK ADR: -1,33%

Нефть, сырьевые товары, драгоценные металлы:

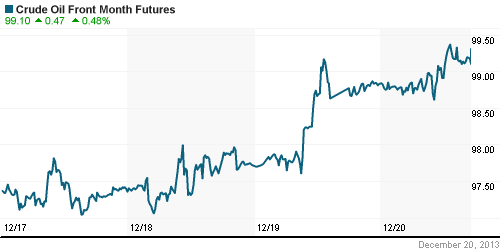

• Нефтяные цены умеренно подросли на фоне публикации позитивной статистики по ВВП США.

NYMEX Light Crude Oil: 99,32 (+0,28%)

Сегодня утром фьючерсы на нефть: -0,10%

FOREX и валютный рынок:

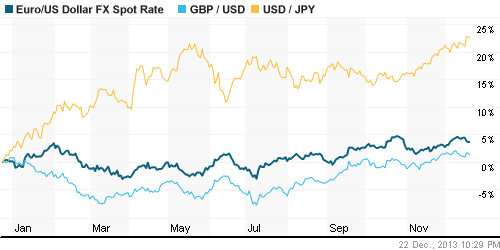

• Котировки валютной пары EUR/USD торгуются возле отметки 1,37.

• Рубль остается на месте.

Ликвидность:

• Ставки находятся за пределами своих «комфортных значений».

MosPrime Rate (over night): 6,76% (0,00 пп)

Экономический календарь (время мск.):

• 11:00 – Цены на импорт в Германии (German Import Prices)

• 17:30 – Личные расходы потребителей в США (Personal Spending)

• 17:30 – Личные доходы потребителей в США (Personal Income)

• 18:55 – Индекс потребительского доверия в США, финал (Revised UoM Consumer Sentiment)

Макроэкономика, инфраструктура, компаний:

• Освобождение Ходорковского не повлияет на инвестклимат в России. Так считают инвесторы, экономисты, банкиры и даже чиновники. (Ведомости)

• Чувство глубокой безденежности. Российские банки привыкают к новой системе координат — курс на жесткое избавление от ненадежных игроков, взятый новой главой ЦБ Эльвирой Набиуллиной, становится экономическим фактором. Массовые отзывы лицензий могут временно лишить рынок нескольких сотен миллиардов рублей: такие госструктуры, как Пенсионный фонд России и Фонд содействия реформированию ЖКХ, отказываются размещать свободные средства на депозитах до тех пор, пора не получат от ЦБ гарантий надежности банков. (Коммерсант)

• Россияне ждут роста инфляции, безработицы, коррупции и снижения уровня жизни. Пессимизм населения растет, фиксируют социологи. (Ведомости)

• «Газпром» начал добычу нефти в Арктике. Отгрузка первого танкера ожидается в I квартале 2014г. (Ведомости)

• “Роснефть” может приобрести новые нефтегазовые активы в 2014 году. Глава компании Игорь Сечин сообщил, что “Роснефть” по итогам 2013 года увеличит дивидендные выплаты на 50%. (ИТАР-ТАСС)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как умеренно позитивные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Комментариев: 2

на “Санта-Клаус все же успел добраться до крупнейших мировых фондовых площадок.”

Подписка на комментарии к этому посту по Atom/RSS.

Уважаемый АДМИН, скоро НГ. А у вас модельный портфель еще на июнь актуален. Обновите его хоть по окончании 2013 года. спасибо.

Вот те бабушка и Юрьев День! Новость под ёлку от Голдман-Сакс: в ближайшие 5-10 лет(!) развивающиеся рынки ожидает стагнация. Получается, инвесторам на нашем рынке делать нечего, надо уходить. Да и спекулянтам тоже безрадостно:((

“Как страшно жить!” (С)-Рената Литвинова, актриса