RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Управляющие Федрезерва США приняли решение сохранить ключевую ставку в диапазоне 0%-0,25%, а также сократить QE3 на $10млрд на фоне заметного улучшения ситуации на рынке труда.

• Индекс настроений в деловых кругах Германии, рассчитываемый Ifo, достиг максимума апреля 2012 года.

• Согласно данным Минэнерго США, нефтяные запасы в хранилищах страны сократились на 2,9млн баррелей .

• Российские площадки продолжают лидировать в секторе развивающихся рынков.

Америка:

• Фондовые торги на Уолл-Стрит завершились уверенным ростом основных индексов 1,1% до 1,8%.

• Ключевым событием торговой сессии стало решение Федрезерва США сократить программу выкупа гособлигаций и ипотечных активов c $85млрд до $75млрд. Несмотря на то, что большинство рыночных аналитиков ожидало подобного шага от регулятора только в начале следующего года, участники американских торгов позитивно отреагировали на данную новость.

• Локомотивом роста выступили финансовый, добывающий и здравоохранительный сектора.

• Тем не менее, рыночная стоимость Ford снизилась на 6% после того, как представители мирового автогиганта ухудшили прогноз по продажам автомобилей в Северной Америке в 2014г.

DOW: +1,84%

DOW: +1,84%

S&P500: +1,66%

NASDAQ: +1,15%

Pre-Market: -0,17%

Pre-Market: -0,17%

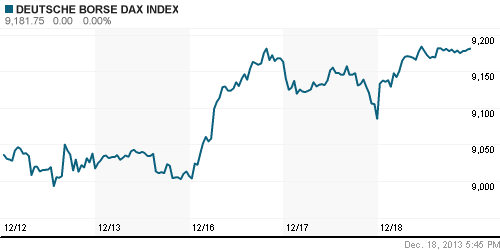

Европа:

• Биржевые индексы крупнейших фондовых площадок Еврозоны завершили день ростом в широком диапазоне 0,1%-1,2%.

• Существенную поддержку региональным бенчмаркам оказали новости из Германии, где индекс настроений в деловых кругах, рассчитываемый Ifo, достиг максимума апреля 2012 года – 109,5п.

• Electrolux прибавил 3,5% после того, как UBS повысил рекомендацию по акциям компании с «нейтрально» до «покупать».

• Акции Vestas Wind Systems подорожали на 5,3% на фоне сообщения о том, что Enel Green Power оформила заказ у датской компании на изготовление турбин для производства 350Мвт электроэнергии.

• В остальном, опережающим ростом отметились бумаги добывающих и финансовых компаний.

DAX: +1,06%

FTSE 100: +0,09%

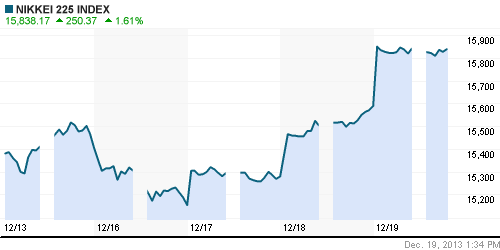

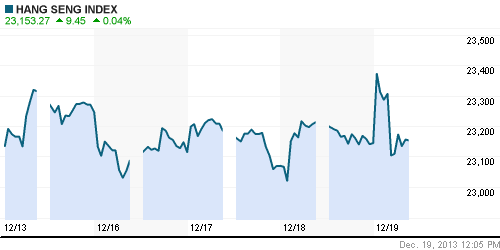

Азия:

• Фондовые площадки Азиатско-тихоокеанского региона c утра, преимущественно, растут в пределах 1,6%.

• Региональные индексы продолжили подрастать третью сессию подряд на фоне неожиданного решения ФРС США сократить программу выкупа активов с открытого рынка на $10млрд.

• Основными бенефициарами роста в ходе торговой сессии выступают финансовые и экспортоориентированные компании.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +1,60%

Hang Seng Index (Hong Kong): 0,00%

Hang Seng Index (Hong Kong): 0,00%

BSE SENSEX (India): +0,30%

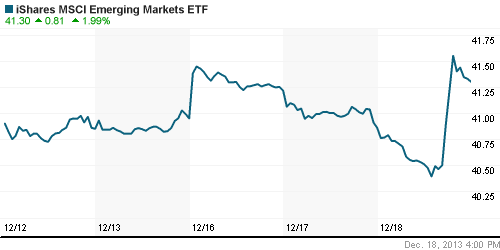

Развивающиеся рынки:

• Российские площадки сохраняют лидерство в секторе развивающихся рынков третий день подряд.

BRIC: +0,40%

MSCI EM: +0,22%

MSCI EM Eastern Europe: +0,75%

MSCI EM Latin America: -0,01%

iShares MSCI Emerging Markets Index (EEM): -+1,08%

Templeton Russia and East European Fund Inc. (TRF): +2,49%

Market Vectors Russia SBI (RSX): +2,55%

АДР (на торгах в США):

• Расписки на акции российских компаний дружно подросли на фоне усиления «бычьих» настроений за океаном.

• Мечел чувствует себя хуже рынка без видимых на то причин.

MTL – Mechel ADR: 0,00%

MBT – Mobile TeleSystems ADR: +2,63%

LUKOY – LUKOIL ADR: +1,39%

OGZPY – GAZPROM ADR: +2,94%

NILSY – NORILSK ADR: +1,82%

Нефть, сырьевые товары, драгоценные металлы:

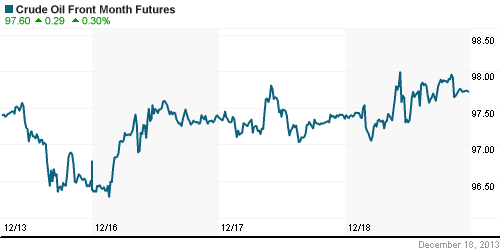

• Нефтяные цены отреагировали ростом на публикацию отчета Минэнерго США, согласно которому запасы нефти и нефтепродуктов в хранилищах страны сократились на 2,9млн баррелей при ожиданиях 2,4млн. Снижение запасов наблюдается уже третью неделю подряд.

NYMEX Light Crude Oil: 97,80 (+0,60%)

Сегодня утром фьючерсы на нефть: -0,07%

FOREX и валютный рынок:

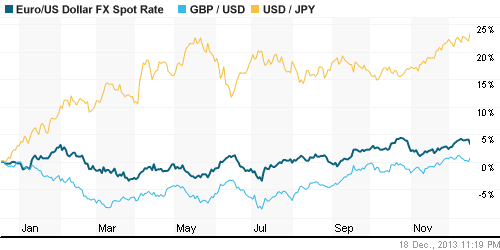

• Котировки валютной пары EUR/USD торгуются возле отметки 1,36 после решения ФРС сохранить базовую ставку на рекордно низком уровне 0%-0,25%, а также снизить объем выкупа активов с открытого рынка.

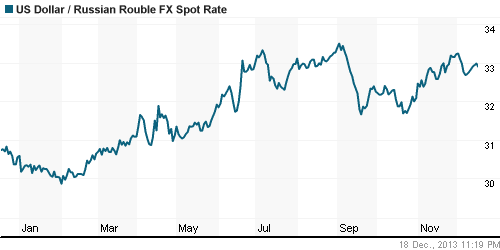

• Рубль остается на месте.

Ликвидность:

• Ставки все дальше уходят от своих «комфортных значений».

MosPrime Rate (over night): 6,75% (+0,05 пп)

Экономический календарь (время мск.):

• 13:30 – Розничные продажи в Великобритании (Retail Sales)

• 17:30 – Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США (Unemployment Claims)

• 19:00 – Индекс деловой активности в производственном секторе Филадельфии (Philly Fed Manufacturing Index)

• 19:00 – Продажи домов на вторичном рынке недвижимости США (Existing Home Sales)

Макроэкономика, инфраструктура, компаний:

• Улучшение в кредит. Очередная порция макроэкономической статистики Росстата за ноябрь позволила экономистам заключить: новости неплохие — ухудшения состояния потребительского и инвестиционного спроса не произошло. С исключением сезонности официальная статистика свидетельствует даже о некотором оживлении импорта инвестиционных товаров, продаж одежды и электроники — на фоне стагнации реальных зарплат. Скачок частного спроса в канун зимних праздников и относительно теплая погода способствовали и незначительному росту занятости. (Коммерсант)

• Кредитный портфель ВЭБа разделят надвое. Он будет поделен на рыночные и высокорискованные проекты. (Ведомости)

• «Ямал СПГ» подорожал на треть. НОВАТЭК и Total приняли окончательное инвестрешение по строительству завода сжиженного газа (СПГ) на Ямале. Его стоимость выросла по сравнению с ранее называвшимися оценками на 35%, до $27 млрд, а сроки сдвинулись на год. Однако затраты на единицу продукции пока позволяют СПГ с проекта комфортно выходить на любые рынки, полагают аналитики. (Коммерсант)

• РУСАЛ разработал план переноса финансовых и хозяйственных операций на территорию России. Доходы компаний, которые зарегистрированы в офшорной юрисдикции, должны облагаться по нашим налоговым правилам, – заявил Владимир Путин. (ИТАР-ТАСС)

• О чем еще договорились Россия и Украина. Договоренности не ограничиваются скидками на газ — страны готовы увеличить товарооборот, но пойдет ли это на пользу обеим экономикам, не ясно. (Ведомости)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как умеренно позитивные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Комментариев: 3

на “ФРС США: сохранить и сократить.”

Подписка на комментарии к этому посту по Atom/RSS.

Новость сообщил министр иностранных дел Германии.

Последний секретарь КПСС Михаил Горбачев умер сегодня, 17 декабря.

Об этом в своем твиттере написал министр иностранных дел Германии Франк-Вальтер Штайнмайер.

«Плохие новости. Умер президент СССР Михаил Горбачев 5 минут назад», — написал он.

Отметим, что о смерти Горбачева российские СМИ пока ничего не сообщают. Известно, что Горбачев находился в последнее время в Германии, где проходил лечение в одной из клиник.

Горбачеву был 82 год.

Жаль М.С., заметный был политик.

Одни уходят, другие выходят. Сегодня некоторые написали, что на помиловании Ходорковского рынок вырос. Смешно:))

Реально жаль Горбачева? Об усопших либо хорошо, либо никак, поэтому плохого говорить не буду. Есть мнения, есть факты