RSS статьи

RSS статьиАмерика:

• В пятницу, второй день, в технологическом секторе отыгрывали позитивный квартальный отчет Dell.

• В целом, торги проходили без идей, в боковике.

_

DJIA: -0,06%

DJIA: -0,06%

S&P500: +0,15%

S&P500: +0,15%

NASDAQ: +0,57%

_

Pre-Market: -0,15%

Pre-Market: -0,15%

_

_

Европа:

• ЛОНДОН (Рейтер) – Фондовые рынки Европы выросли по итогам торгов в пятницу за счет снижения цен на нефть, которое смогло на время снизить опасения по поводу роста инфляции, и восстановления банковского сектора за счет данных из США.

• Акции банков UniCredit, BNP Paribas и ING были локомотивами торгов, прибавив в цене 1,3-4,0 процента, в то время как бумаги нефтяных компаний BP Royal Dutch Shell и Total подешевели на 0,6-1,7 процента.

_

DAX: +0,59%

FTSE: -0,24%

_

_

Развивающиеся рынки:

• На развивающихся рынках позитивный тренд.

_

BRIC: +1,34%

MSCI EM: +0,68%

MSCI EM Eastern Europe: +0,32%

MSCI EM Latin America: +1,41%

_

iShares MSCI Emerg Mkts Index (EEM): +0,34%

Templeton Russia and East European Fund Inc. (TRF): +1,05%

Market Vectors Russia SBI (RSX): +1,67%

_

_

Азиатские рынки:

• Лидируют компании металлургической отрасли и добывающих секторов после того, как Lehman Brothers на +16% повысили годовой прогноз по акциям компании POSCO (+2,5%) – третьего по величине азиатского металлургического концерна.

_

Значения индексов на момент написания обзора:

Nikkei-225 (Japan): +0,55%

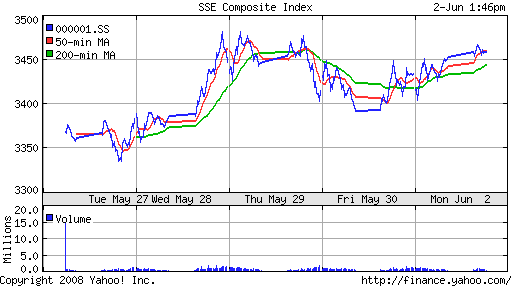

SSE Composite Index: ) +0,79% ( SSE100: +0,12%)

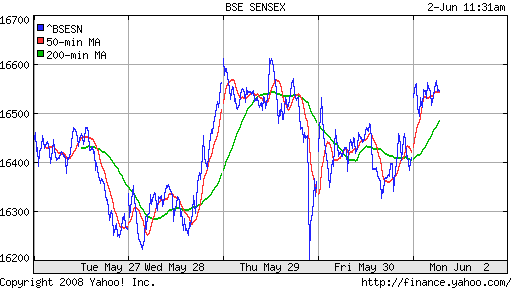

BSE SENSEX (India): +0,79%

_

_

Нефть:

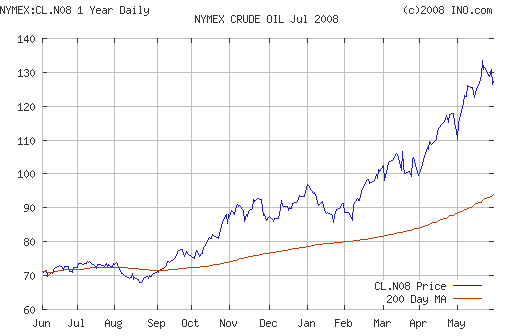

• СИНГАПУР (Рейтер) – Цены на нефть стабильны ниже $128 за баррель в понедельник, поскольку трейдеры наблюдают за долларом, а тропический шторм Артур открыл сезон ураганов в Атлантике, став причиной закрытия двух мексиканских нефтяных портов. Этот шторм стал первым в этом сезоне в Атлантике, открыв на выходных июньско-ноябрьский период ураганов, который, согласно прогнозам, будет более активным, чем обычно, угрожая американской и мексиканской нефтяной инфраструктуре.

• Несмотря на то, что ураган быстро перешел в депрессию, он заставил власти закрыть два из трех основных нефтяных портов в Мексике. Их этих трех портов отгружается около 80 процентов мексиканской нефти, основная часть которой идет на американские НПЗ. Государственный нефтяной монополист Pemex сообщил, что его экспортные объемы вряд ли уменьшатся, поскольку он перепланирует отложенные отгрузки, когда погода улучшится.

• На прошлой неделе нефть достигла исторического рекорда $135,09 за баррель благодаря растущим потокам средств от инвесторов и опасениям о дефиците поставок, однако повышение цен на топливо в азиатских государствах и протесты в Европе заставили подумать о возможном снижении спроса.

• Спрос в таких странах, как США и Великобритания, уже замедляется под давлением растущих цен на топливо, и некоторые аналитики обеспокоены его вероятным снижением в Азии, так как правительства отменяют топливные субсидии.

• Принимая во внимание пессимистичный экономический прогноз и снижение спроса на нефть, ОПЕК вновь сопротивляется призывам добывать больше нефти, утверждая, что причиной скачка цен являются слабый доллар, спекуляции и другие внерыночные факторы, но не дефицит поставок. В воскресенье президент ОПЕК Шакиб Хелиль повторил, что картель не будет принимать решений об объемах производства нефти до запланированного заседания в сентябре.

_

NYMEX Crude Oil: 127,35 $/BBL (+0,57%) контракт CL.M08

_

_

Сегодня утром фьючерсы на нефть: -0,25%

_

АДР:

Лучше рынка: Мечел, ГМК, Сургутнефтегаз, Газпром нефть.

Хуже рынка: РАО.

_

FOREX:

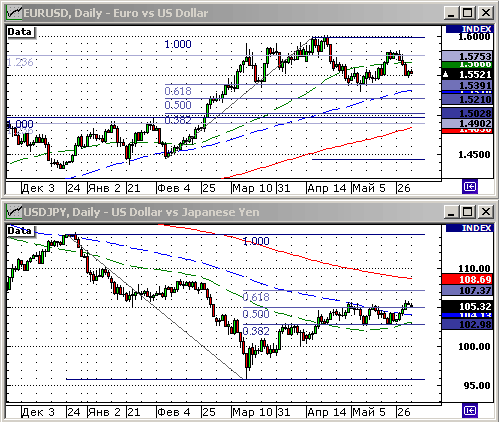

• ТОКИО (Рейтер) – Доллар вырос к евро в понедельник благодаря его укреплению относительно австралийского доллара, а инвесторы ждут экономических данных из США, которые должны пролить свет на будущую американскую денежно-кредитную политику.

• Фунт также снизился к доллару на новостях о том, что глава британского ипотечного банка Bradford & Bingley Plc покинул свой пост, а компания намерена произвести незапланированный выпуск дополнительных акций. Эта информация возродила опасения относительно краткосрочных перспектив британского ипотечного рынка.

• Аналитики считают, что доллар может продолжить рост против иены, если экономические данные США на этой неделе будут лучше прогнозов и поддержат мнение о том, что ФРС может начать повышать ключевую ставку в этом году.

_

_

Ликвидность:

• Остатки на корсчетах практически на уровне показателей конца прошлой недели.

• MosPrime Rate: 3,88% (-0,12).

• Ситуация с ликвидностью восстанавливается.

_

_

Новости:

• Позитивные новости: Полюс-Золото, АФК Система, Газпром.

• Негативные новости: –.

• Новостной фон: Нейтральный.

_

Рынок:

• На рынке страхи забыты. Оптимистов большинство.

_

Технически:

• Рынок вновь настроился на рост и на тестирование исторических максимумов.

• Актуальные уровни сопротивления: 2475 по индексу РТС и/или 1975-2000 пунктов по индексу ММВБ.

• Актуальные уровни поддержки: 2150-2200 по индексу РТС и/или 1750 по индексу ММВБ.

_

Календарь:

• 11:50 – Франция – Purchasing managers index (manufacturing) – PMI (Reuters) – Индекс менеджеров по закупкам в производственной сфере по данным Reuters в мае.

• 11:55 – Германия – Purchasing managers index (manufacturing) – PMI (Reuters) – Индекс менеджеров по закупкам в производственной сфере по данным Reuters в мае.

• 12:00 – Еврозона – Purchasing managers index (manufacturing) – PMI (Reuters) – Индекс менеджеров по закупкам в производственной сфере по данным Reuters в мае.

• 12:30 – Великобритания – Purchasing managers index (manufacturing) CIPS (PMI) – Индекс менеджеров по закупкам в производственной сфере по данным CIPS в мае.

• 12:30 – Великобритания – M4 Money Supply – Денежный агрегат М4 за апрель.

• 12:30 – Великобритания – Net Consumer Credit Сумма кредитов физическим лицам – Объём потребительского кредита за апрель.

• 18:00 – США – ISM manufacturing index (Institute for Supply Management index) – Индекс деловой активности в производственной сфере Института управления поставками С

• 18:00 – США – Construction spending – Расходы на строительство в апреле.

_

Ожидание:

• На утро сложилась позитивная картина.

• Отдохнувшие трейдеры, вероятно, сегодня предпримут игру на повышение.

_

Рекомендации:

• Спекулянтам: от покупок в металлургических компаниях Полюс-Золото, ГМК, Мечел, Полиметалл, Северсталь.

• С инвестиционными целями: Покупки от уровня 1750 индекса ММВБ и/или 2150-2200 индекса РТС.

Комментариев: 7

на “Обзор финансовых рынков на понедельник.”

Подписка на комментарии к этому посту по Atom/RSS.

“умом Россию не понять”

• На утро сложилась позитивная картина.

• Отдохнувшие трейдеры, вероятно, сегодня предпримут игру на повышение.

Итак : первое движение вниз – пока очевидна игра в противовес логики основанной на ТА , но это же только начало дня …

см. дальше

onegin – точняк !

Логику можно тут засунуть в .опу

Развиваем интуицию дамы и господа )

… надо торговать, как “сердце подскажет” :)))

вообще сильно смущает, что 2-й и 3-й эшелоны не растут!

А что собственно смущает? Рынок узкий, денег все меньше (фактор лета), индексы вблизи ист.хаёв. Разумный (читай – осторожный) трейдер скорее станет торговать ликвид по тренду, имея возможность в любой момент слиться, чем загонять себя в лонги неликвидами.

Впрочем, это не мешает 2 эшелону пойти в рост выборочно. Обращаю внимание на Акрон и Уралкалий, Сильвинит вдогонку! – рост в ближайшее время и до конца года как минимум.

С уважением.

Оптимистов большинсво? Пора и попадать! все же пора уже, в конце-то концов. Думаю, будет финальный бросок к 2700 по Луку и – пууууу… пуучиинаа! Хмм.. в принципе-то, он уже был… до 2697 добежали… Неужели уже все, кирдык? Неет! Мы еще порастём! Немного. 2690-93 по Луку. ИМХО, не больше. Но и ежли не дорастем – не беда. Стоп всеблагой нас должен спасти. Аминь.