RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Акции Twitter обновили исторический максимум в ходе торговой сессии на Уолл-Стрит. Цена акции онлайн-сервиса , позволяющего вести микро-блоги, поднялась выше $52.

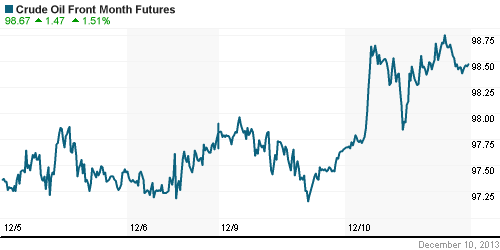

• Нефтяные цены прибавили более 1% в преддверии выхода отчета о запасах нефти и нефтепродуктов от Минэнерго США. Эксперты ожидают очередного сокращения запасов на 3млн баррелей.

• Время торговой сессии на Московской бирже может быть продлено на 1 час.

Америка:

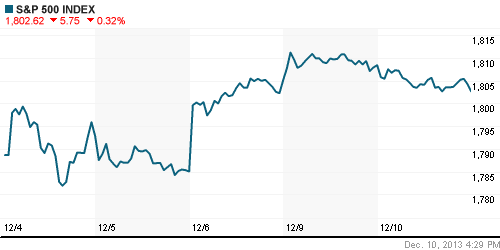

• Биржевые медведи перехватили инициативу у своих оппонентов на Уолл-Стрит во вторник. Потери индексов составили 0,3%.

• Поводом для снижения послужила публикация слабой статистики по экспорту из Китая, а также желание зафиксировать прибыль в преддверии заседания ФРС США, которое сможет пролить свет на планы регулятора, касающиеся полного или частичного сокращения QE3.

• Акции Goldman Sachs, Morgan Stanley и JPMorgan Chase подросли в пределах 1,6% после того, как Минфин США обнародовал финальную версию закона о запрете банков совершать торговые операции на открытом рынке за счет средств собственных вкладчиков («Правило Волкера»). Эксперты сошлись во мнении, что принятые ужесточения не скажутся на финансовых результатах инвестиционных банков.

• Twitter обновил исторический максимум, прибавив более 6% за торговую сессию. Его акции теперь продаются по цене выше $52.

• В остальном, хуже рынка выглядели бумаги энергетического, потребительского и здравоохранительного секторов.

DOW: -0,33%

DOW: -0,33%

S&P500: -0,32%

NASDAQ: +0,20%

Pre-Market: +0,12%

Pre-Market: +0,12%

Европа:

• Биржевые индексы крупнейших фондовых площадок Еврозоны завершили вторник снижением в широком диапазоне 0,5%-1%.

• Участников рынка разочаровала публикация отчета Национального бюро статистики Китая, согласно которому экспорт в Поднебесной сократился сильнее прогнозов рыночных экспертов.

• Помимо того, инвесторы снова начали опасаться сокращения стимулирующих программ со стороны Федрезерва США, детали которого могут быть раскрыты после заседания регулятора в начале следующей недели.

• Основными драйверами даунтренда региональных индексов выступили бумаги автомобильных и телекоммуникационных компаний.

DAX: -0,88%

FTSE 100: -0,55%

Азия:

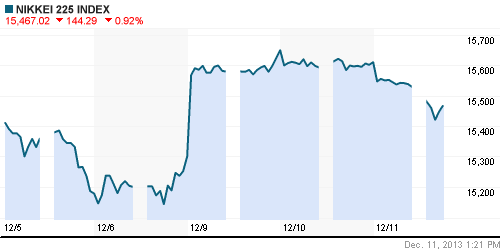

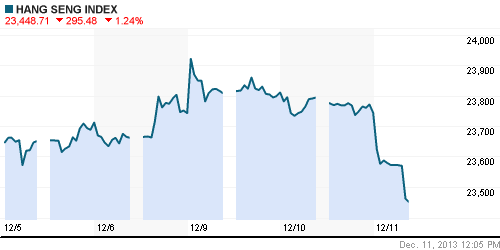

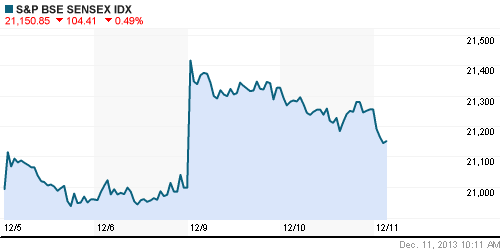

• Фондовые площадки Азиатско-тихоокеанского региона с утра снижаются в широком диапазоне 0,3%-1,3%.

• Инвесторы продают рисковые активы на фоне неуверенного закрытия американских индексов.

• Объём внутренних заказов на продукцию машиностроения в Японии вырос меньше ожиданий аналитиков. Показатель прибавил 0,6% при консенсус-прогнозе 0,9%.

• Акции OZ Minerals рухнули на 13% после того, как руководство крупнейшего в Австралии предприятия по добыче меди заявило о снижении темпов производства в 2014 году. Компания будет готова выплавить 75,000-80,000 метрических тонн меди, что существенно ниже ожиданий рыночных экспертов.

• В целом, заметно хуже рынка выглядят компании промышленного, телекоммуникационного и добывающего секторов.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,53%

Hang Seng Index (Hong Kong): -0,74%

BSE SENSEX (India): -0,30%

Развивающиеся рынки:

• Третий день подряд российские площадки демонстрируют опережающую динамику в секторе развивающихся рынков.

• Время торгов на Московской бирже могут продлить на один час, – сообщает Bloomberg, ссылаясь на председателя правления биржи Александра Афанасьева. Это решение, по мнению совета MoEx, позволит увеличить торговый оборот на 8%, предоставив участникам рынка возможность более эффективно отыгрывать «утренние часы» американской сессии. Эксперты сомневаются в целесообразности такого подхода, предлагая сдвинуть открытие российской площадки на 1 час.

BRIC: -0,13%

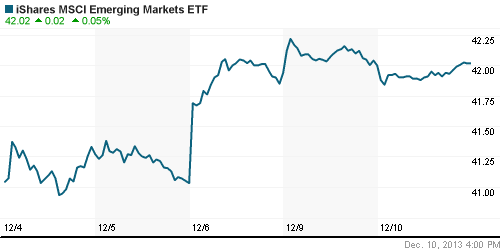

MSCI EM: -0,04%

MSCI EM Eastern Europe: +0,19%

MSCI EM Latin America: +0,17%

iShares MSCI Emerging Markets Index (EEM): -+0,05%

iShares MSCI Emerging Markets Index (EEM): -+0,05%

Templeton Russia and East European Fund Inc. (TRF): -0,37%

Market Vectors Russia SBI (RSX): +0,18%

АДР (на торгах в США):

• Расписки на акции российских компаний, в своем большинстве, смогли подрасти на фоне неблагоприятной конъюнктуры американского фондового рынка. Аптренд продолжается уже 3 торговую сессию подряд.

MTL – Mechel ADR: +1,82%

MBT – Mobile TeleSystems ADR: +0,78%

LUKOY – LUKOIL ADR: +0,08%

OGZPY – GAZPROM ADR: -0,24%

NILSY – NORILSK ADR: -0,81%

Нефть, сырьевые товары, драгоценные металлы:

• Нефтяные цены заметно прибавили в преддверии выхода отчета от Минэнерго США о запасах «черного золота» в хранилищах страны. Эксперты ожидают очередного сокращения запасов на 3млн баррелей.

NYMEX Light Crude Oil: 97,34 (+1,20%)

Сегодня утром фьючерсы на нефть: -0,04%

FOREX и валютный рынок:

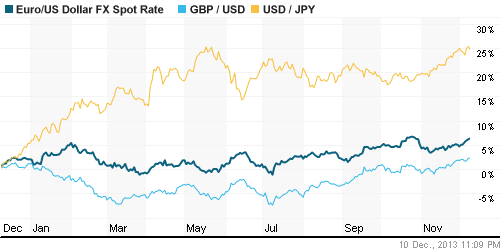

• Котировки валютной пары EUR/USD торгуются выше отметки 1,37.

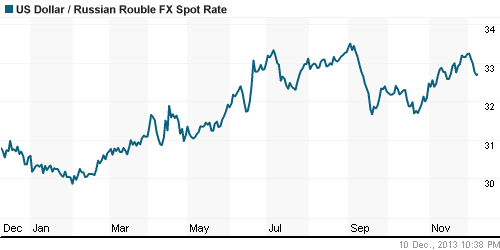

• Рубль продолжает подрастать против доллара и евро.

Ликвидность:

• Ставки находятся за пределами своих «комфортных значений».

MosPrime Rate (over night): 6,53% (-0,02 пп)

Экономический календарь (время мск.):

• 11:00 – Индекс потребительских цен Германии (CPI)

• 19:30 – Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США (Crude Oil Inventories)

Макроэкономика, инфраструктура, компаний:

• Минэкономразвития заступилось за миноритариев. Минэкономразвития хочет сократить перечень сделок, требующих согласия акционеров. Поправки закроют лазейку, позволяющую уклоняться от выкупа акций у миноритариев. (Ведомости) http://www.vedomosti.ru/finance/news/19977461/oferta-bezrazresheniya

• ЦБ ослабляет присутствие на валютном рынке. Центробанк ослабляет присутствие на валютном рынке, сокращая частоту интервенций. Курс рубля станет более волатильным, ожидают участники рынка. (Ведомости)

• “Газпром” нашел союзников в Европе. Болгария, Словения и Венгрия, через которые пройдет основная часть газопровода South Stream, намерены единым фронтом выступить в защиту проекта на встрече министров энергетики ЕС в четверг в Брюсселе. По данным “Ъ”, давление Европы на проект, резко усилившееся в последнее время, может ослабнуть после того, как председательствующая в ЕС Литва уступит место Греции, которая активно сотрудничает с Россией и сама думала об участии в South Stream. (Коммерсант)

• «Роснефть» пустит аванс за поставку нефти в Китай на ее добычу. Компания может ускоренными темпами осваивать месторождения Восточной Сибири. (Ведомости)

• ВТБ мечтает обогнать рынок. ВТБ обнародовал ряд элементов стратегии на ближайшие три года. В частности, в розничном сегменте группа планирует расти быстрее рынка за счет ипотеки и автокредитов. Впрочем, аналитики считают эти планы слишком оптимистичными. (Коммерсант)

Новостной фон:

Негативный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как негативные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Комментариев: 3

на “Инвесторы продолжают проявлять осторожность на мировых рынках, опасаясь сокращения QE3 со стороны Федрезерва США.”

Подписка на комментарии к этому посту по Atom/RSS.

Можно поподробнее о продлении торгов на ММВБ на час.

Чуб, разумеется :)

1) Bloomberg

2) Ведомости

Редкостные придурки! Они чё, и вправду думают, что оборот на бирже низкий, потому что торговый день слишком короткий? Дык сделайте круглосуточные торги – к чему эти полумеры?