RSS статьи

RSS статьиАмерика:

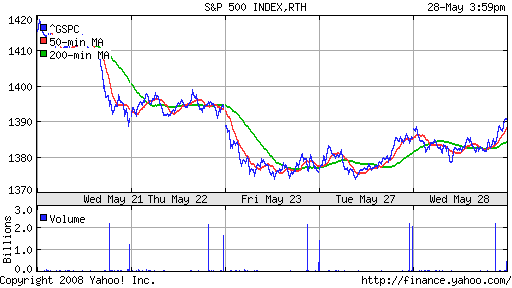

• Вчера мы стали свидетелями волатильных торгов в США. К концу сессии баланс сместился в сторону покупателей.

• Гнетущее действие оказывали вновь растущие цены на нефть и газ.

• А позитивное давление оказала статистика по заказам на товары длительного пользования (Durable goods orders) которая оказалась лучше ожиданий.

_

DJIA: +0,36%

DJIA: +0,36%

S&P500: +0,40%

NASDAQ: +0,22%

_

Pre-Market: нейтрально

Pre-Market: нейтрально

_

_

Европа:

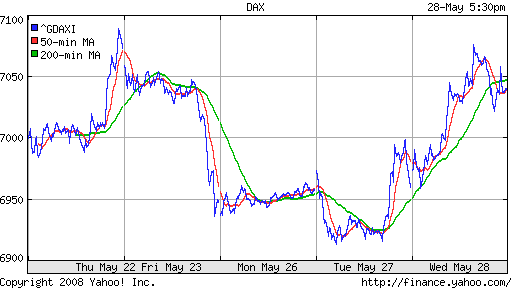

• В Европе мы наблюдали разнонаправленные итоги торгов, которые отражают сложившуюся на финансовых рынках неопределенность.

_

DAX: +1,08%

FTSE: +0,18%

_

_

Развивающиеся рынки:

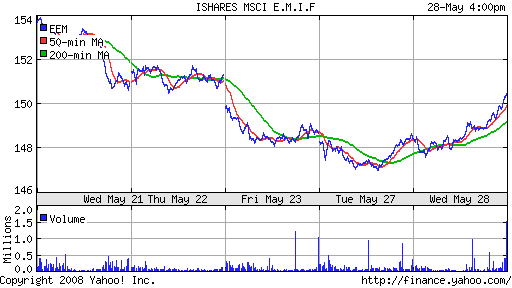

• Ровные позитивные результаты, которые дают сигнал к продолжению восходящего тренда.

_

BRIC: +1,17%

MSCI EM: +0,29%

MSCI EM Eastern Europe: +0,57%

MSCI EM Latin America: +1,94%

_

iShares MSCI Emerg Mkts Index (EEM): +1,35%

Templeton Russia and East European Fund Inc. (TRF): +2,20%

Market Vectors Russia SBI (RSX): +1,92%

_

_

Азиатские рынки:

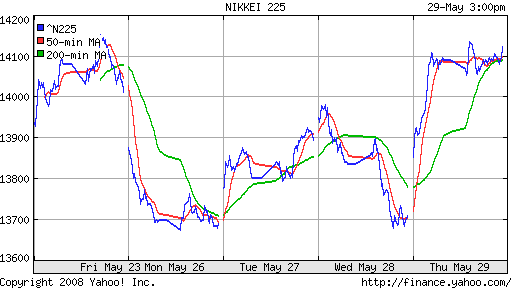

• Основным фактором, который сегодня предопределяет рост в Азии, является позитивная статистика с потребительского рынка США. Благодаря чему, азиатские экспортеры надеются сохранить свои объемы производства.

_

Значения индексов на момент написания обзора:

Nikkei-225 (Japan): +3,03%

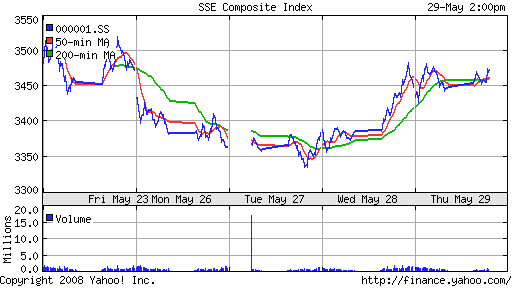

SSE Composite Index: ) +0,25% ( SSE100: -0,90%)

SSE100: -0,90%)

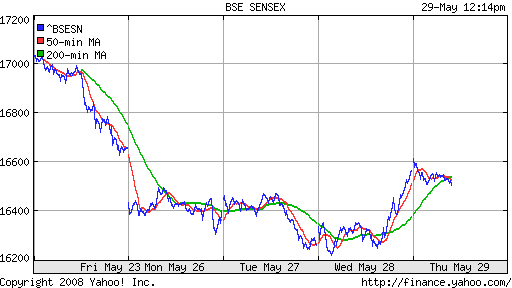

BSE SENSEX (India): +0,06%

_

_

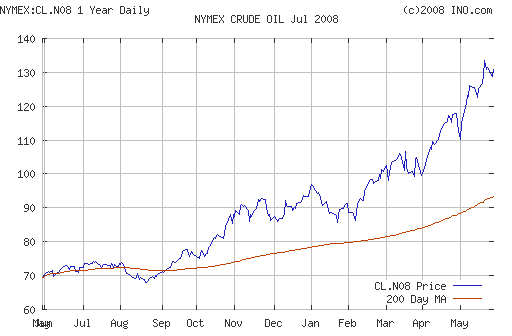

Нефть:

• Основными игроками на нефтяном рынке продолжают оставаться нигерийские повстанцы, которые вчера пообещали произвести серию взрывов в дельте реки Нигер, что вызвало подорожание биржевой цены “черного золота” на 2%.

_

NYMEX Crude Oil: 131,03 $/BBL (+1,66%) контракт CL.M08

_

_

Сегодня утром фьючерсы на нефть: -0,50%

_

АДР:

Лучше рынка: Мечел, Вымпелком.

Хуже рынка: Сургутнефтегаз.

_

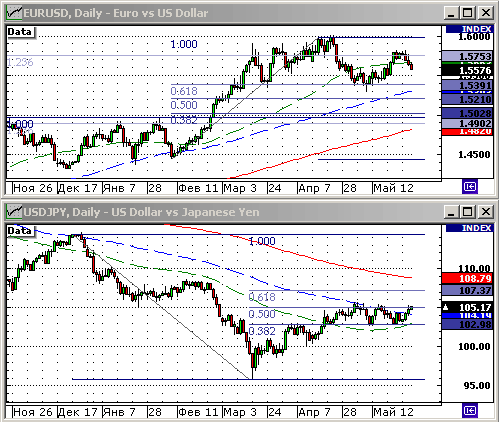

FOREX:

• ТОКИО (Рейтер) – Доллар вырос к иене на торгах в Азии в четверг, приблизившись к двухнедельному максимуму, отмечавшемуся накануне, на фоне данных о заказах на товары длительного пользования в США, оказавшихся лучше прогнозов и ослабивших беспокойство по поводу экономических перспектив США.

• Объем заказов на товары длительного пользования в США снизился в апреле на 0,5 процента по сравнению с мартом, тогда как аналитики в среднем ожидали сокращения на 1,0 процента. Без учета транспортного сектора заказы выросли на 2,5 процента.

• Данные о заказах укрепили мнение участников рынка о том, что Федеральная резервная система США пока будет сохранять процентную ставку без изменений на уровне 2,00 процента годовых и может повысить ее к концу года на 0,25 процентного пункта. Это привело к росту доходности государственных облигаций США и оказало поддержку доллару.

_

_

Ликвидность:

• Остатки на корсчетах не существенно выше вчерашних показателей.

• MosPrime Rate: 4,29%, что существенно выше (+0,9пп).

• Ситуация с ликвидностью неудовлетворительная.

_

_

Новости:

• Позитивные новости: МТС, ГМК.

• Негативные новости: –.

• Новостной фон: нейтральный.

_

Рынок:

• На рынке вчера был день консолидации.

_

Технически:

• Рынок “отбился” от сопротивления по историческому максимуму индекса ММВБ, и 121,8% расширения Фибоначчи по индексу РТС.

• Актуальные уровни сопротивления: 2475 по индексу РТС и/или 1975-2000 пунктов по индексу ММВБ.

• Актуальные уровни поддержки: 2150-2200 по индексу РТС и/или 1750 по индексу ММВБ.

_

Календарь:

11:55 – Германия – Unemployment rate – Уровень безработицы за май.

12:00 – Еврозона – Money supply M3 – Денежный агрегат М3 за апрель.

13:00 – Еврозона – Economic sentiment indicator – Индикатор настроений в экономике за май.

13:00 – Еврозона – Business climate indicator – Индикатор делового климата за май.

14:00 – Великобритания – CBI Distributive Trades Survey – Опрос Британской Конфедерации Промышленности в в секторе розничной и оптовой торговли за май.

16:30 – Канада – Balance of payments – Сальдо платежного баланса за март.

16:30 – США – Producer Price Index (PPI) excluding food and energy – Индекс цен производителей, за исключением цен на продукты и энергоносители

16:30 – США – Gasoline Stocks – Запасы бензина на конец предыдущей недели

16:30 – США – Distillate Stocks – Запасы дистиллятов на конец предыдущей недели

16:30 – США – Crude Oil Stocks – Запасы сырой нефти на конец предыдущей недели

16:30 – США – Gross domestic product (GDP) – Валовой внутренний продукт (ВВП) в 1 квартале.

16:30 – США – Initial Jobless Claims – Первичные обращения за пособием по безработице за предыдущую неделю.

18:00 – США – Help Wanted Index – Индекс количества требуемых работников (апрель).

19:00 – США – ISM manufacturing index (Institute for Supply Management index) – Индекс деловой активности в производственной сфере Института управления поставками

19:00 – США – Kansas City Fed Manufacturing Survey – Индекс деловой активности в промышленности Федерального Резервного банка Канзас – Сити в мае.

21:00 – Франция – Unemployment rate – Уровень безработицы в апреле

_

Ожидание:

• Сигналы на утро умеренно позитивные.

• Вероятно возобновление покупок.

_

Рекомендации:

• Спекулянтам: от покупок.

• С инвестиционными целями: Покупки от уровня 1750 индекса ММВБ и/или 2150-2200 индекса РТС.

Комментариев: 5

на “Обзор финансовых рынков на четверг.”

Подписка на комментарии к этому посту по Atom/RSS.

вот…. пора сурик брать…лук догонять….

берите дэк – не пожалеете

БеРЕМ ДЭК или как?? админ?

ГИДР’у переводят в список “Б” …. скоро старт 3..2…1…

БЕРЕМ ГИДРУ + ДЭК !!!!!!!!!! срочно