RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Продажи ритейлеров в «Черную пятницу» и День Благодарения снизились на 4% по сравнению с прошлым годом.

• Восстановление экономической активности в ЕС пока не носит повсеместный характер и происходит не однородно.

• Нефтяные цены растут в преддверии отчета от Минэнерго США, публикация которого запланирована на среду.

Америка:

• Торги на Уолл-Стрит закончились на умеренными распродажами. Американские индексы S&P500 и DJIA30 потеряли в пределах 0,5%, едва удержавшись выше своих психологических отметок 1,800и и 16,000п соответственно.

• Участников рынка расстроили данные от Национальной федерации ритейлеров, согласно которым продажи «Черной пятницы» и Дня Благодарения в США снизились на 4% по сравнению с годом ранее.

• На этом фоне, трейдеры не обратили внимания на статистику по производственному и строительному сектору, оказавшуюся лучше ожиданий аналитиков.

• В отраслевом разрезе, локомотивом снижения выступили ритейлеры, а также добывающие и энергетические компании.

DOW: -0,48%

DOW: -0,48%

S&P500: -0,27%

NASDAQ: -0,36%

Pre-Market: +0,01%

Pre-Market: +0,01%

Европа:

• Фондовая Европа завершила торговую сессию на минорной ноте. Региональные бенчмарки понесли потери в широком диапазоне 0%-0,9%.

• Индекс деловой активности в производственном секторе Испании неожиданно снизился сразу на 2,3п до уровня 48,6, чем удивил рыночных экспертов, прогнозировавших рост индикатора до 51,3п. В тоже время, аналогичный индикатор по всей Еврозоне, напротив, увеличился сильнее ожиданий, чем в очередной раз доказал, что колоссальная разница между экономическим положением Германии и периферийных стран все ещё сохраняется.

• Рыночная стоимость немецкого сталелитейного концерна ThyssenKrupp снизилась на 8,5% после того, как руководство компании приняло решение о продаже своего суперсовременного завода в Кэлверте (штат Алабама, США) за $1,5млрд двум другим гигантам отрасли – ArcelorMittal и Nippon Steel & Sumitomo Metal Corporation.

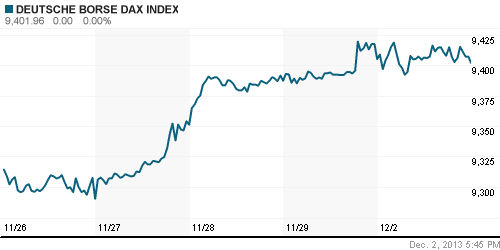

DAX: -0,04%

FTSE 100: -0,83%

Азия:

• Фондовые площадки Азиатско-тихоокеанского региона с утра, преимущественно, снижаются в пределах 0,8% на фоне негативного закрытия американских индексов.

• Индекс деловой активности в непроизводственном секторе Китая, согласно Национальному бюро статистики, снизился в ноябре на 0,3п до 56,0п, оказавшись за рамками позитивных прогнозов рыночных экспертов.

• Лидерами снижения выступили бумаги добывающих и экспортоориентированных компаний.

Значения индексов на момент подготовки обзора:

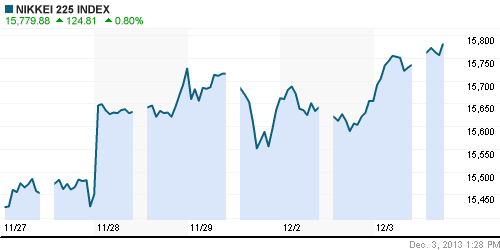

Nikkei-225 (Japan): +0,53%

Nikkei-225 (Japan): +0,53%

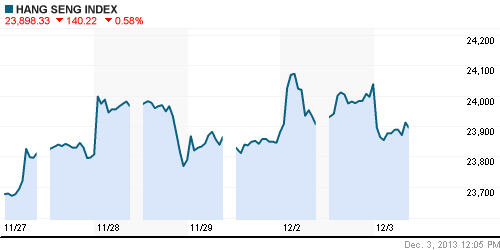

Hang Seng Index (Hong Kong): -0,67%

BSE SENSEX (India): +1,20%

Развивающиеся рынки:

• Развивающиеся рынки единодушно снизились на фоне публикации слабой статистики по продажам в США.

• Аутсайдерами сектора, традиционно, оказались российские и латиноамериканские площадки.

BRIC: -0,55%

MSCI EM: -0,48%

MSCI EM Eastern Europe: -1,09%

MSCI EM Latin America: -2,52%

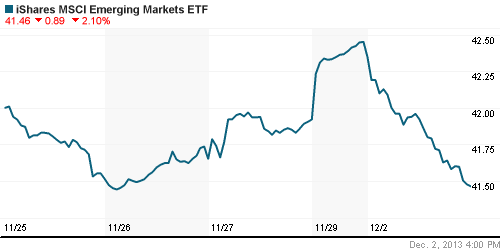

iShares MSCI Emerging Markets Index (EEM): ¬-2,10%

Templeton Russia and East European Fund Inc. (TRF): -1,82%

Market Vectors Russia SBI (RSX): -1,56%

АДР (на торгах в США):

• Основной владелец Мечела Игорь Зюзин увеличил количество акций компании в залоге с 50% до 59,4% по личному кредиту. Размер кредита и также причины увеличения залога официально не уточняются, однако некоторые кредиторы полагают, что это margin call.

• Газпром остается под давлением из-за беспорядков в Украине.

MTL – Mechel ADR: -6,19%

MBT – Mobile TeleSystems ADR: +0,09%

LUKOY – LUKOIL ADR: -1,35%

OGZPY – GAZPROM ADR: -3,00%

NILSY – NORILSK ADR: -0,86%

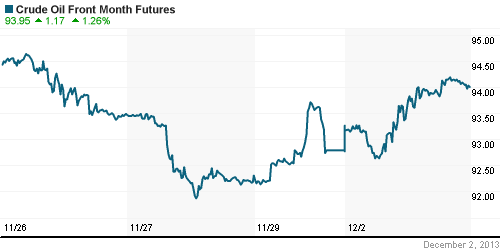

Нефть, сырьевые товары, драгоценные металлы:

• Участники товарного рынка покупают нефтяные контракты в надежде, что завтрашний отчет Минэнерго США покажет снижение запасов нефти и нефтепродуктов в стране.

NYMEX Light Crude Oil: 93,82 (+1,19%)

Сегодня утром фьючерсы на нефть: +0,25%

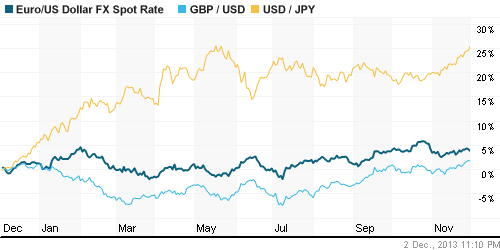

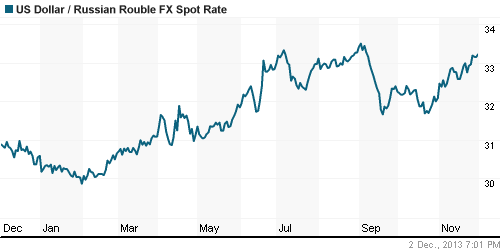

FOREX и валютный рынок:

• Котировки валютной пары EUR/USD торгуются возле отметки 1,35.

• Рубль остается вблизи 4-летних минимумов.

Ликвидность:

• Ставки находятся за пределами своих «комфортных значений».

MosPrime Rate (over night): 6,66% (+0,02 пп)

Экономический календарь (время мск.):

• 12:00 – Изменение числа безработных в Испании (Spanish Unemployment Change)

• 13:30 – Индекс деловой активности в строительном секторе Великобритании (Construction PMI)

• 14:00 – Индекс цен производителей Еврозоны (PPI)

Макроэкономика, инфраструктура, компаний:

• Экономика не доросла до указов президента. Инвентаризация хода исполнения майских указов, проведенная вчера премьер-министром Дмитрием Медведевым, показала почти стопроцентное канцелярское достижение поставленных задач. Значительное улучшение премьер-министр отметил в исполнении социальных показателей указов. Но вчера же Минэкономики предупредило Белый дом о невозможности достичь целей указов без “форсированных сценариев”, которые дадут рост ВВП до 5,3%. (Коммерсант)

• Биржа готова исключить из программы поддержки бумаги «Газпрома» и Сбербанка. С 2014 года Московская биржа может исключить из программы поддержки акций бумаги «Газпрома» и Сбербанка. Сейчас 15-20% оборота торгов бирже делают маркет-мейкеры, участники этой программы. (Ведомости)

• «Газпром» потерял монополию на экспорт газа. Закон о либерализации экспорта сжиженного природного газа вступил в силу с 1 декабря. Теперь продавать его за рубеж смогут «Новатэк» и «Роснефть». Компании добивались этого почти год. (Ведомости)

• Монополии затянут пояса вдвое. Кремль и Белый дом готовятся многократно усилить давление на расходы естественных монополий. Как стало известно “Ъ”, “Газпрому”, “Транснефти”, ОАО РЖД и “Россетям” нужно до 10 декабря представить Минэкономики планы по снижению как капитальных, так и операционных расходов в течение 2013-2017 годов не менее чем на 10% ежегодно от уровня 2012 года. Идею сократить расходы наполовину за пять лет в госкомпаниях называют, самое мягкое, “амбициозной”. Но, по данным “Ъ”, политику давления на расходы госсектора в условиях спада в экономике поддерживает администрация президента, а несогласные менеджеры “могут писать заявления”. (Коммерсант)

• Высокотехнологичный риск. Впервые за последние два года наиболее популярными на рынке коллективных инвестиций оказались фонды акций. Об этом свидетельствуют предварительные данные Национальной лиги управляющих по привлечению средств в открытые паевые фонды за ноябрь 2013 года. Впрочем, участники рынка предлагают не сбрасывать со счетов и фонды облигаций как альтернативы банковским депозитам на фоне ужесточения требований ЦБ к кредитным организациям. (Коммерсант)

.

Новостной фон:

Негативный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как негативные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Один комментарий

на “Биржевые медведи перехватили инициативу у быков на мировых фондовых площадках.”

Подписка на комментарии к этому посту по Atom/RSS.

почему ИнтерРао 4 день подряд против рынка растет?