RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Оптимистичные макроэкономические данные и корпоративные отчеты позволили американскому рынку закрыться ростом в преддверии национального праздника Дня Благодарения.

• Рост потребительского доверия в Германии превзошел ожидания аналитиков.

• Цены на «черное золото» на товарном рынке продолжили падать на фоне роста запасов нефти и нефтепродуктов в хранилищах США.

• Россия третий день подряд выступает в роли аутсайдера сектора развивающихся рынков.

Америка:

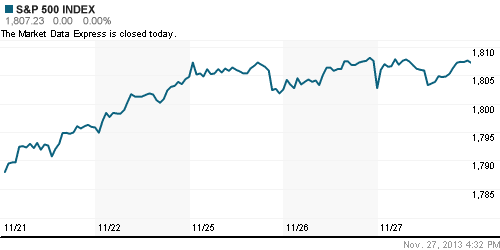

• В преддверии Дня Благодарения, биржевые торги на Уолл-Стрит завершились на мажорной ноте. Фондовые индексы прибавили от 0,15% до 0,7%.

• Поводом для оптимизма послужила публикация статистики по потребительской уверенности и рынку труда США. Так, количество обращений за пособиями по безработице, согласно еженедельному отчету Минтруда, снизилось на 10,000 до 316,000 вопреки негативным прогнозам рыночных экспертов, ожидавших роста заявок на 5,000.

• Индекс потребительского доверия, рассчитываемый университетом Мичигана совместно агентством Thompson Reuters, поднялся до уровня 75,1п при консенсус-прогнозе 73,1п.

• Акции производителя принтеров и МФУ Hewlett-Packard подскочили на 7% после того, как компания обнародовала квартальный отчет по прибыли, показатели которого превысили ожидания аналитиков.

• В отраслевом разрезе, локомотивом роста выступили бумаги банков, технологичных компаний и ритейлеров. Америка готовится к «Черной пятнице» – дню распродаж, следующим за праздником Дня Благодарения.

DOW: +0,15%

DOW: +0,15%

S&P500: +0,25%

NASDAQ: +0,67%

Pre-Market: +0,10%

Pre-Market: +0,10%

Европа:

• Биржевые индексы крупнейших фондовых площадок Старого Света в среду подросли в диапазоне 0,2%-0,7%.

• Драйвером роста выступила публикация позитивных данных из Германии, где индекс потребительского доверия, рассчитываемый исследовательской компанией Gfk, достиг значения 7,4п, тогда как рыночные эксперты не ожидали каких-либо изменений по этому показателю.

• Наибольшим ростом в ходе торговой сессии отметились акции Royal Mail, прибавившие 6% после того, как компания заявила об удвоении операционной прибыли за последние 6 месяцев благодаря возросшему количеству заказов в интернет-магазинах..

• В остальном, лучше рынка также выглядели бумаги финансового и промышленного секторов.

DAX: +0,66%

FTSE 100: +0,20%

Азия:

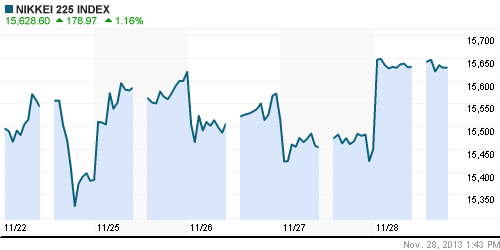

• Фондовые площадки Азиатско-тихоокеанского региона с утра прибавляют от 0,2% до 1,2%.

• Инвесторы активно покупают региональные бумаги на фоне публикации позитивной макростатистики из Европы и США.

• Рост японских акций, помимо всего прочего, поддерживается снижением йены против доллара до минимальных значений последних 6 месяцев.

• Финансовые, телекоммуникационные и экспортоориентированные компании выступают в качестве наиболее растущих историй в ходе сегодняшней торговой сессии в регионе.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +1,18%

Hang Seng Index (Hong Kong): +0,68%

BSE SENSEX (India): +0,86%

Развивающиеся рынки:

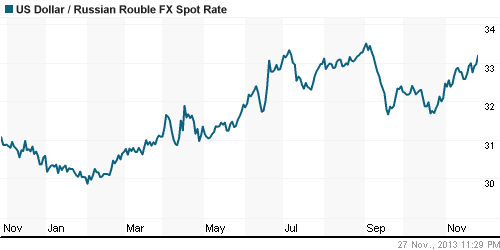

• Российские площадки продолжают пребывать в аутсайдерах сектора на фоне дешевеющей нефти и ослабления национальной валюты до 4-летних минимумов.

BRIC: +0,27%

MSCI EM: +0,34%

MSCI EM Eastern Europe: -0,53%

MSCI EM Eastern Europe: -0,53%

MSCI EM Latin America: +0,81%

iShares MSCI Emerging Markets Index (EEM): -+0,65%

Templeton Russia and East European Fund Inc. (TRF): -0,58%

Market Vectors Russia SBI (RSX): -0,63%

АДР (на торгах в США):

• АДР на акции российских компаний единодушно снизились, несмотря на благоприятную конъюнктуру американского фондового рынка. Снижение, по традиции, возглавил Мечел, чьи расписки только за последние 3 дня потеряли уже более 10%.

MTL – Mechel ADR: -3,27%

MBT – Mobile TeleSystems ADR: -0,19%

LUKOY – LUKOIL ADR: -1,33%

OGZPY – GAZPROM ADR: -1,19%

NILSY – NORILSK ADR: -0,46%

Нефть, сырьевые товары, драгоценные металлы:

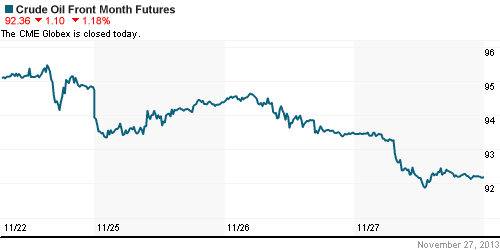

• Нефтяные цены заметно снизились после публикации еженедельного отчета Минэнерго США, согласно которому запасы нефти и нефтепродуктов в хранилищах страны увеличились на 3млн баррелей. Аналитики прогнозировали сокращение на 0,5млн баррелей.

NYMEX Light Crude Oil: 92,30 (-1,47%)

Сегодня утром фьючерсы на нефть: -0,10%

FOREX и валютный рынок:

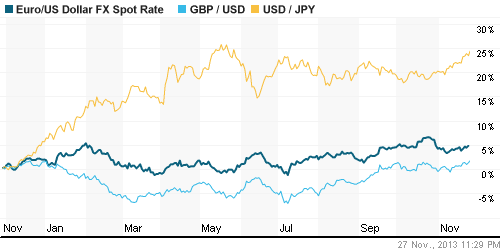

• Котировки валютной пары EUR/USD торгуются возле отметки 1,36.

• Рубль достиг 4-летних минимумов из-за напряженности внутри национального банковского сектора, а негативной динамики сырья на товарном рынке.

Ликвидность:

• Ставки находятся за пределами своих «комфортных значений».

MosPrime Rate (over night): 6,53% (-0,03 пп)

Экономический календарь (время мск.):

• – Выходной день в США (Bank Holiday)

• 11:00 – Цены на импорт в Германии (German Import Prices)

• 12:55 – Изменение числа безработных в Германии (German Unemployment Change)

• 13:10 – Индекс деловой активности в розничном секторе еврозоны (Retail PMI)

• 14:30 – Выступление управляющего Банка Англии Марка Карни (BOE Gov Carney Speaks)

• 19:30 – Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США (Crude Oil Inventories)

Макроэкономика, инфраструктура, компаний:

• Малый бизнес допущен к разделу ФНБ. Первый вице-премьер РФ Игорь Шувалов заявил вчера о поддержке идеи Минэкономики о выделении в 2014 году из Фонда национального благосостояния (ФНБ) 100 млрд руб. на кредитование малого и среднего бизнеса. Другой подарок от Белого дома предпринимателям, сделанный вчера в ходе бизнес-форума “Опоры России”,— обещание двухлетних налоговых каникул для самых мелких из них. На этом власти намерены остановиться — по словам Игоря Шувалова, потенциал налоговых инструментов поддержки малого бизнеса исчерпан. (Коммерсант)

• ХКФ-банк пережил тяжелый квартал. К концу сентября почти 10% кредитов ХКФ-банка стали необслуживаемыми, следует из его отчетности по МСФО. За третий квартал банк нарастил портфель всего на полтора процента, что сказалось на прибыли. В то же время из-за роста просрочки банк вынужден увеличивать резервы. Эксперты считают, что проблемы ХКФ-банка свидетельствуют об общих негативных тенденциях в отрасли. (Коммерсант)

• Абрамович-младший купил еще один нефтяной актив в России. Vostok Energy с добывающими активами в Саратовской области оценивали в $140 млн. (Ведомости)

• «Новатэк» может привлечь в проект «Ямал СПГ» еще двух партнеров. Оставшиеся 10% могут быть поделены между консорциумами японских и индийских компаний. (Ведомости)

• Банк России отозвал лицензию у махачкалинского Нафтабанка. По активам он занимает 6 место среди 22-х кредитных организаций Дагестана. (ИТАР-ТАСС)

Новостной фон:

Негативный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как негативные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Нет комментариев

на “Россия остается в стороне от позитивных рыночных тенденций.”

Подписка на комментарии к этому посту по Atom/RSS.