RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Розничные продажи в США выросли на 0,4%, в четыре раза сильнее консенсус-прогноза, составленного Bloomberg на основе опроса рыночных экспертов.

• ЕЦБ изучает вопрос о беспрецедентном снижении базовой ставки до отрицательного значения минус 0,1%.

• Индекс деловой активности в производственном секторе КНР опустился на уровень 50,4п при ожиданиях 50,8п.

• Минэнерго США снова отчиталось об увеличении запасов нефти и нефтепродуктов в хранилищах страны.

Америка:

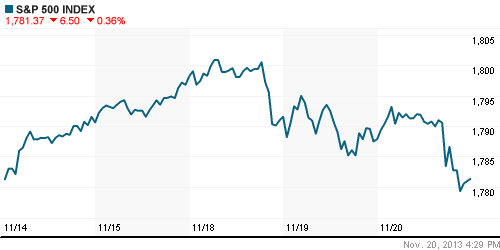

• Биржевые торги на Уолл-Стрит завершились на отрицательной территории. Основные индексы опустились в «красную зону» после публикации протоколов октябрьского заседания ФРС, которые показали, что регулятор готов сократить стимулирующие программы в течение ближайших месяцев, если состояние американской экономики заметно улучшится.

• О последнем, к примеру, могут свидетельствовать данные по розничным продажам в США, которые согласно отчету Минторговли, повысились сразу на 0,4% вопреки прогнозам рыночных экспертов, ожидавших минимального изменения показателя на 0,1%.

• В отраслевом разрезе, наибольшими потерями отметились бумаги энергетических, промышленных и добывающих компаний. Вместе с тем, акции Yahoo повысились против рынка на 2,6% после того, как популярный американский поисковик увеличил buyback на $5млрд.

DOW: -0,41%

DOW: -0,41%

S&P500: -0,36%

NASDAQ: -0,26%

Pre-Market: -0,07%

Pre-Market: -0,07%

Европа:

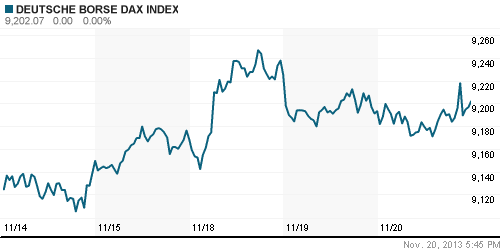

• Биржевые индексы фондовых площадок Еврозоны в среду продолжили торговаться возле своих нулевых отметок.

• Bloomberg, ссылаясь на доверительные источники, сообщил о том, что управляющие ЕЦБ изучают возможность снижения ставки по депозитам с нынешних 0,25% до минус 0,1%. Биржевые эксперты отмечают, что подобное решение регулятора будет неоднозначно воспринято участниками рынка, поскольку, с одной стороны эта мера будет направлена на стимулирование экономической активности валютного союза, но с другой – будет означать, что ЕЦБ, несмотря на все приложенные усилия, исчерпал все доступные ему инструменты по борьбе с инфляцией в Еврозоне.

• Календарь макростатистики был ограничен лишь публикацией данных по промышленному сектору Германии. Индекс цен немецких производителей сократился в октябре на 0,2%, тогда как аналитики прогнозировали рост показателя на 0,1%.

• Рыночная стоимость французской телерадиовещательной компании Societe Television Francaise 1, обладательницы прав на трансляцию чемпионата мира по футболу 2014, подскочила на 5% после того, как национальная команда Франции одержала победу над сборной Украины, обеспечив себе последнюю путевку на футбольный турнир.

DAX: +0,10%

DAX: +0,10%

FTSE 100: -0,25%

Азия:

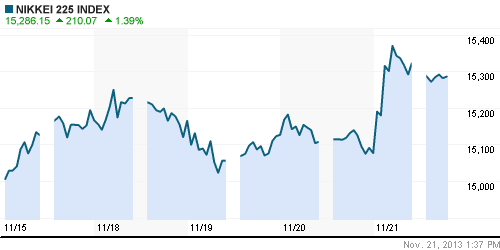

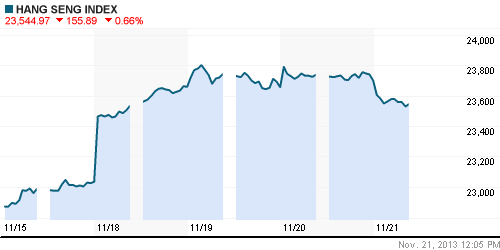

• Фондовые площадки Азиатско-тихоокеанского региона с утра, преимущественно, снижаются в пределах 0,5%.

• Инвесторы продают региональные активы после неуверенного закрытия американских индексов, а также на фоне публикации слабой статистики по промышленности из Китая. Индекс деловой активности в производственном секторе страны опустился на уровень 50,4п при консенсус-прогнозе Bloomberg 50,8п.

• Локомотивом снижения выступают бумаги финансового и добывающего секторов. Японские акции единодушно растут в ожидании решения Банка Японии по базовой ставке.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +1,63%

Hang Seng Index (Hong Kong): -0,55%

BSE SENSEX (India): +1,36%

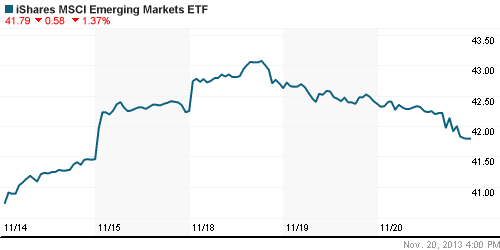

Развивающиеся рынки:

• Инвесторы, ориентированные на развивающиеся рынки, спешат избавиться от длинных позиций, опасаясь сокращения стимулирующих программ со стороны Федрезерва США.

BRIC: -0,27%

MSCI EM: -0,48%

MSCI EM Eastern Europe: -0,52%

MSCI EM Latin America: -0,45%

iShares MSCI Emerging Markets Index (EEM): ¬-1,37%

Templeton Russia and East European Fund Inc. (TRF): -0,84%

Market Vectors Russia SBI (RSX): -1,19%

АДР (на торгах в США):

• АДР на акции российских компаний снизились на фоне неуверенной динамики американских индексов.

MTL – Mechel ADR: -0,87%

MBT – Mobile TeleSystems ADR: -1,03%

LUKOY – LUKOIL ADR: -0,68%

OGZPY – GAZPROM ADR: +0,19%

NILSY – NORILSK ADR: -0,74%

Нефть, сырьевые товары, драгоценные металлы:

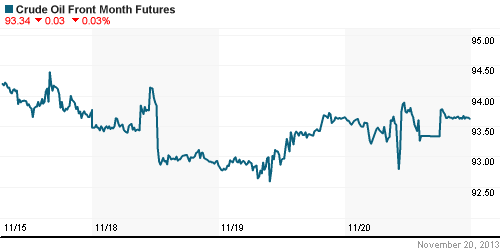

• Нефтяные цены заметно снизились после того, как Минэнерго США отчитался о повышении запасов нефти и нефтепродуктов в хранилищах страны. Запасы выросли на 0,4млн баррелей вопреки ожиданиям экспертов, которые прогнозировали снижение показателя на 0,2%.

NYMEX Light Crude Oil: 93,25 (-1,74%)

Сегодня утром фьючерсы на нефть: +0,30%

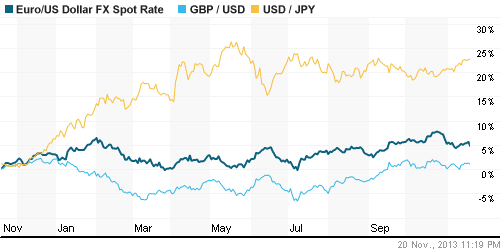

FOREX и валютный рынок:

• Котировки валютной пары EUR/USD опустились на одну фигуру после сообщения о том, что ЕЦБ рассматривает вопрос о снижении базовой ставки до отрицательного значения -0,1%.

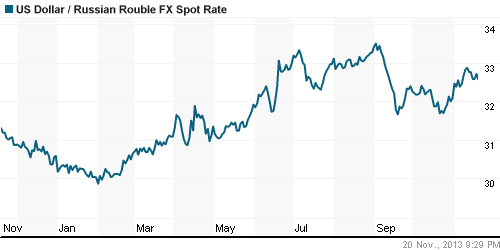

• Рубль возобновил прежние темпы снижения против доллара и евро.

Ликвидность:

• Ставки остаются за рамками своих «комфортных значений».

MosPrime Rate (over night): 6,26% (0,00 пп)

Экономический календарь (время мск.):

• 12:30 – Индекс деловой активности в производственном секторе Германии (German Flash Manufacturing PMI)

• 12:30 – Индекс деловой активности в сфере услуг Германии (German Flash Services PMI)

• 13:00 – Индекс деловой активности в производственном секторе Еврозоны (Flash Manufacturing PMI)

• 13:00 – Индекс деловой активности в сфере услуг Еврозоны (Flash Services PMI)

• 17:30 – Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США (Unemployment Claims)

• 17:30 – Индекс цен производителей США (PPI)

• 18:00 – Индекс деловой активности в производственном секторе США, рассчитываемый компанией Markit (Manufacturing PMI)

• 19:00 – Индекс потребительского доверия в Еврозоне (Consumer Confidence)

• 19:00 – Индекс деловой активности в производственном секторе Филадельфии (Philly Fed Manufacturing Index)

Макроэкономика, инфраструктура, компаний:

• Сводки гладки. Последние месяцы 2013 года могут быть для экономики России относительно удачными. Двузначные темпы роста в сельском хозяйстве в октябре, зафиксированные Росстатом, дополнили список одноразовых факторов, которые обеспечат годовые темпы роста ВВП в 1,5%, а то и чуть выше. В сводках Росстата есть и плохие новости, но на 2014 год — выступавшая в Госдуме глава ЦБ Эльвира Набиуллина вчера была склонна, скорее, говорить о мерах по смягчению последствий роста 2013 года, основанного на буме потребительского кредита. (Коммерсант)

• Депутаты не послушали «Роснефть» и «Лукойл». Комитет Госдумы отклонил новые поправки в законопроект о либерализации экспорта СПГ. (Ведомости)

• ВЭБ может получить в капитал 200 млрд руб. из ФНБ. Поддержка потребовалась госкорпорации из-за большого количества кредитов, выдававшихся под рисковые проекты. (Ведомости)

• Путин не помог Мастер-банку. Увлечение сомнительными операциями стоило ему лицензии; АСВ — рекордных выплат вкладчикам, а тем, кто обналичивает деньги, — роста тарифов. (Ведомости)

• Рубль рассчитывает только на налоги. Курс евро на российском рынке вчера обновил пятилетний максимум, приблизившись к уровню 44,5 руб./€. На мировом рынке планы Федеральной резервной системы США сохранить мягкую кредитную политику дают возможность инвесторам играть на укрепление европейской валюты. На российском рынке против рубля играют слабость экономики и жесткие действия Банка России по регулированию банковского сектора. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Нет комментариев

на “Глобальные инвесторы опасаются сокращения стимулирующих программ в США и замедления производственной активности в Китае.”

Подписка на комментарии к этому посту по Atom/RSS.