RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Фондовые индексы США практически не изменились по итогам торговой сессии.

• Корпоративные новости в фармацевтическом секторе способствовали подъему европейских биржевых площадок.

• Инвесторы, ориентированные на развивающиеся рынки, продолжили продавать рисковые активы из-за опасений того, что ФРС начнет сворачивать стимулирующие программы раньше обозначенного срока.

Америка:

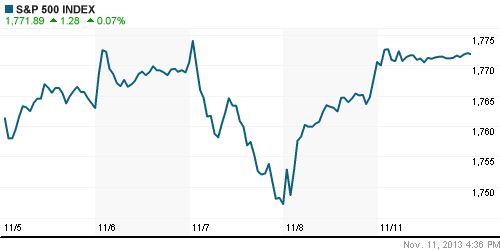

• Биржевые торги на Уолл-Стрит завершились минимальным ростом основных индексов в пределах 0,14%.

• Из-за празднования Дня Ветеранов денежный рынок в США был закрыт и торговый оборот на фондовых площадках был на порядок ниже обычного.

• Бумаги американского ритейлера бытовой электроники Best Buy подросли на 4,3% после того, как рыночные эксперты банка UBS порекомендовали их к покупке, повысив прогнозную цену до $49 за 1 акцию. Биржевой год выдался для Best Buy весьма удачным: за последние 10 месяцев акции компании взлетели на 270%, что оказалось лучшим результатом среди всех компонентов индекса S&P500.

• В остальном, американские инвесторы с нетерпением ждут публикации финансовых отчетов Wal-Mart и Macy’s за 3 квартал, которая должна состояться на этой неделе. Квартальные результаты дадут понять, как сильно увеличилось потребление домохозяйств, являющееся основным драйвером американской экономики.

DOW: +0,14%

DOW: +0,14%

S&P500: +0,07%

S&P500: +0,07%

NASDAQ: +0,01%

Pre-Market: -0,01%

Европа:

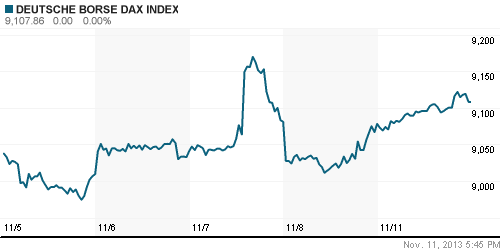

• Биржевые индексы крупнейших фондовых площадок Еврозоны завершили день на положительной территории, прибавив в пределах 0,5%.

• Поводом для покупок в акциях сырьевого сектора выступили данные по объему промышленного производства Китая, рост которого опередил прогнозы биржевых экспертов. Подъем бумаг фармацевтических компаний обеспечили новости о продаже швейцарским фармацевтическим гигантом Novartis International своего подразделения по диагностике переливания крови испанской Grifols за 1,67млрд евро. По предварительным данным, сделка будет завершена к концу 2014 года после того, как её одобрит регулятор.

• Вместе с тем, тяжелым день выдался для британской медиакорпорации BSkyB, чьи акции рухнули на 11%, опустившись на 5-летние минимумы, после того, как компания проиграла тендер на право трансляции чемпионата кубка UEFA в 2015 году.

DAX: +0,33%

FTSE 100: +0,30%

Азия:

• Фондовые площадки Азиатско-тихоокеанского региона с утра, преимущественно, подрастают на 1,6%.

• Основная доля роста приходится на бумаги японских экспортоориентированных компаний на фоне удешевления национальной валюты.

• Акции Canon прибавляют более 1% в связи с тем, что менеджмент компании улучшил прогноз по её годовой выручке.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +1,69%

Hang Seng Index (Hong Kong): -0,69%

Hang Seng Index (Hong Kong): -0,69%

BSE SENSEX (India): +0,20%

Развивающиеся рынки:

• Инвесторы, ориентированные на развивающиеся рынки, продолжают продавать рисковые активы на фоне опасений того, что Федрезерв США может начать ужесточение кредитно-денежной политики раньше намеченного времени.

• Bloomberg сообщает, что крупнейшие брокерские компании Индии вынуждены сворачивать или переориентировать свой бизнес из-за того, что число активных участников торгов на национальных фондовых площадках сократилось на 60% за последние 5 лет.

BRIC: +0,53%

MSCI EM: -0,23%

MSCI EM Eastern Europe: -0,84%

MSCI EM Latin America: +0,50%

iShares MSCI Emerging Markets Index (EEM): ¬-0,51%

Templeton Russia and East European Fund Inc. (TRF): -1,75%

Market Vectors Russia SBI (RSX): -1,01%

АДР (на торгах в США):

• Второй день подряд группа производных на российские акции не реагирует на позитивную динамику американского фондового рынка.

MTL – Mechel ADR: -2,29%

MBT – Mobile TeleSystems ADR: -2,48%

LUKOY – LUKOIL ADR: -1,08%

OGZPY – GAZPROM ADR: -2,43%

NILSY – NORILSK ADR: -0,13%

Нефть, сырьевые товары, драгоценные металлы:

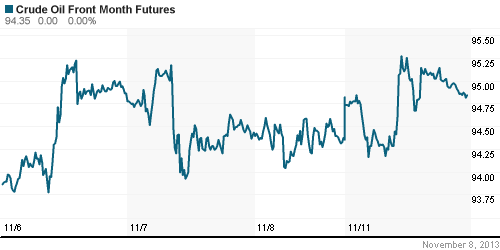

• Трейдеры приостановили активные покупки нефтяных контрактов из-за опасений того, что запасы нефти, данные о которых выйдут в предстоящий четверг, вновь заметно увеличатся в хранилищах США.

NYMEX Light Crude Oil: 94,20 (+0,57%)

Сегодня утром фьючерсы на нефть: -0,29%

FOREX и валютный рынок:

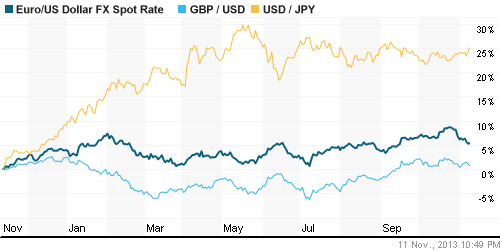

• Котировки валютной пары EUR/USD торгуются возле отметки 1,34.

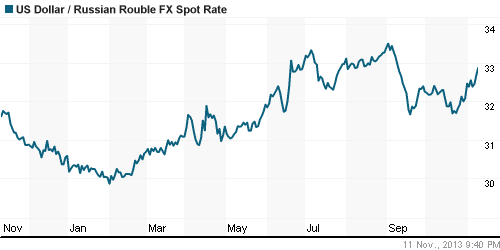

• Рубль снижается против корзины валют.

Ликвидность:

• Ставки остаются на своих «комфортных» уровнях.

MosPrime Rate (over night): 5,70% (+0,20 пп)

Экономический календарь (время мск.):

• 11:00 – Индекс оптовых цен в Германии (WPI)

• 11:00 – Индекс потребительских цен Германии (CPI)

• 13:30 – Индекс потребительских цен Великобритании (CPI)

• 14:00 – Индекс опережающих экономических индикаторов Великобритании (CB Leading Index)

Макроэкономика, инфраструктура, компаний:

• Россия и Вьетнам утроят товарооборот. К 2020 году товарооборот между Россией и Вьетнамом увеличится почти втрое, считает президент России Владимир Путин. Это произойдет в результате создания зоны свободной торговли между Таможенным союзом и Вьетнамом, соглашение о которой планируется подписать в 2014 году, соглашается президент Вьетнама Чыонг Тан Шанг. РФ занимает 19-е место по объему инвестиций во Вьетнам, а количество отечественных туристов в эту страну ежегодно удваивается. Какой вклад вносят вьетнамские мигранты в российскую экономику, лидеры двух стран не уточняют. (Коммерсант)

• Под ЛУКОЙЛом зашаталась платформа. Как стало известно “Ъ”, у ЛУКОЙЛа возникли проблемы на Каспии — единственном регионе шельфа, куда допущена крупнейшая в стране частная нефтекомпания. Подвели нефтяников судостроители. Как утверждает в обращении к президенту Владимиру Путину глава ЛУКОЙЛа Вагит Алекперов, государственная Объединенная судостроительная корпорация (ОСК) срывает сроки строительства шельфовой платформы, из-за чего срок запуска крупного месторождения им. Филановского может быть сдвинут на конец 2016 года. Сами судостроители объясняют задержку проблемами с финансированием. (Коммерсант)

• “Роснефть” уступила бюджету. Москва и Астана урегулировали вопрос прокачки дополнительных объемов российской нефти через Казахстан в Китай. “Роснефть” согласилась сама полностью выплачивать экспортную пошлину в рамках этих поставок в бюджет (70 млрд руб. в 2014-2016 годах) в обмен на сниженный тариф прокачки через Казахстан. Размер скидки не раскрывается, но даже если она не слишком улучшит экономику поставок, для “Роснефти” сейчас важнее выполнить стратегический контракт с Китаем. (Коммерсант)

• ФСК хочет подешеветь до рынка. Федеральная сетевая компания (ФСК) собирается снизить номинал своих акций до уровня рыночной цены, которая сейчас вчетверо ниже. Это даст возможность частным инвесторам вкладываться в допэмиссию компании. До сих пор ФСК получало средства либо за счет повышения тарифов, либо за счет выкупа государством допэмиссий по нерыночной цене номинала. Но теперь, после заморозки тарифов, нехватки денег в бюджете и исчерпания свободных средств госфондов ФСК придется обратила внимание и на деньги частных акционеров. (Коммерсант)

• Сбербанк открыл Америку. «Сбербанк управление активами» переименовала ПИФ акций госкомпаний в «Сбербанк — Америка»; изменится и направление инвестиций. (Ведомости)

• РУСАЛ за девять месяцев года потерял $611 млн. Чистый убыток крупнейшего в мире производителя алюминия РУСАЛа за девять месяцев текущего года составил 611 млн долларов. За аналогичный период предыдущего года данный показатель составлял 117 млн долларов. Об этом говорится в отчете компании, распространенном сегодня на Гонконгской фондовой бирже. (ИТАР-ТАСС)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Нет комментариев

на “Глобальные инвесторы взяли паузу из-за национального праздника в США.”

Подписка на комментарии к этому посту по Atom/RSS.