RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• ВВП США в 3 квартале прибавил 2,8% вопреки ожиданиям аналитиков, прогнозировавших сокращение показателя с 2,5% до 2%.

• ЕЦБ единогласным решением управляющих снизил ставку до рекордно-низкого уровня 0,25%.

• Акции Twitter взлетели на 74% в первый день торгов на NYSE.

• Siemens объявил о планах по обратному выкупу 4млрд своих акций в течение последующих двух лет.

Америка:

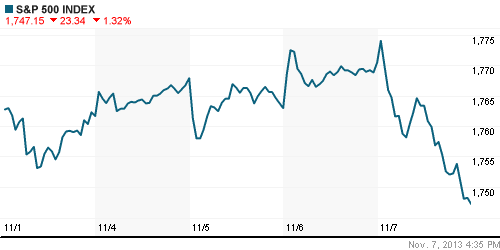

• Биржевые торги на Уолл-Стрит завершились стремительным снижением основных индексов в диапазоне 1%-2%, несмотря на порцию позитивных новостей от ЕЦБ и Минторговли США.

• Американские трейдеры негативно отреагировали на сообщение о росте ВВП США в 3 квартале на 2,8% (при консенсус-прогнозе 2%), поскольку сильная макроэкономическая статистика может создать предпосылки для сокращения Федрезервом своих стимулирующих программ уже в ближайшем будущем.

• Биржевый дебют Twitter на NYSE обернулся мировой сенсацией: в первые 15 минут торгов акции убыточного доселе сервиса микроблогов взлетели на 90%, закончив день с не менее поразительным результатом «плюс» 74% или $45 за акцию. Напомню, что в рамках IPO бумаги были оценены в $26.

• В остальном, заметно хуже рынка чувствовали себя компании потребительского, добывающего и финансового секторов.

DOW: -0,97%

DOW: -0,97%

S&P500: -1,32%

NASDAQ: -1,90%

Pre-Market: +0,17%

Pre-Market: +0,17%

Европа:

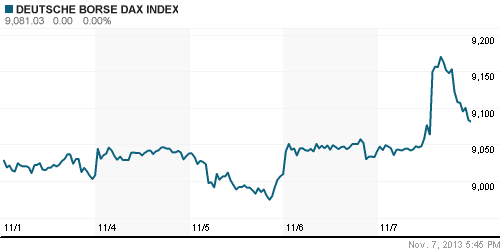

• Биржевые бенчмарки крупнейших фондовых площадок Еврозоны завершили торговую сессию по разные стороны от своих нулевых отметок на противоречивом новостном фоне.

• ЕЦБ неожиданно сократил базовую процентную ставку до минимального исторического значения 0,25%, однако участники торгов разглядели в этом признаки слабости европейской экономики, «расшевелить» которую могут лишь столь радикальные фискальные меры.

• Siemens объявил о планах по обратному выкупу 4млрд своих акций в течение последующих двух лет. Акции старейшего в мире электротехнического концерна прибавили на этом фоне 3,4%.

• А бумаги Commerzbank подорожали сразу на 10% после публикации финансового отчета, согласно которому прибыль второго по величине банка в ФРГ увеличилась на 15% до 77млн евро, оказавшись в 2 раза лучше прогнозов биржевых экспертов.

DAX: +0,44%

FTSE 100: -0,66%

Азия:

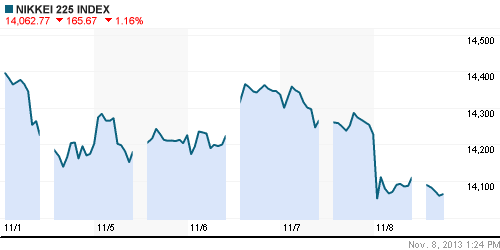

• Фондовые площадки Азиатско-тихоокеанского региона с утра снижаются на 0,5%-1% на фоне негативного закрытия американских биржевых бенчмарков.

• Так же как и в США, трейдеры опасаются скорого сокращения стимулирующих программ со стороны Федрезерва из-за сильной макроэкономической статистики. Помимо того, участники рынка отказываются от покупок рисковых активов в преддверии публикации данных по безработице США.

• Наибольшее снижение отмечено в бумагах экспортоориентированных и финансовых компаний.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,87%

Hang Seng Index (Hong Kong): -0,57%

BSE SENSEX (India): -0,42%

Развивающиеся рынки:

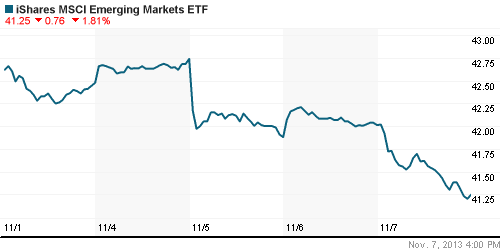

• Развивающиеся площадки остро отреагировали на резкую смену рыночных настроений за Океаном.

• Тайландский бат рискует стать самой слабой валютой этого года из-за сложной экономической ситуации в стране, предупреждают эксперты.

BRIC: -0,81%

MSCI EM: -0,59%

MSCI EM Eastern Europe: -0,38%

MSCI EM Latin America: -1,37%

iShares MSCI Emerging Markets Index (EEM): ¬-1,81%

Templeton Russia and East European Fund Inc. (TRF): -0,72%

Market Vectors Russia SBI (RSX): -1,24%

АДР (на торгах в США):

• Мечел отчитался о сокращении выплавки стали на 28% до 3,6млн тонн за последние 9 месяцев, по сравнению с аналогичным периодом прошлого года.

MTL – Mechel ADR: -1,87%

MBT – Mobile TeleSystems ADR: -0,27%

LUKOY – LUKOIL ADR: -1,51%

OGZPY – GAZPROM ADR: -0,44%

NILSY – NORILSK ADR: -0,80%

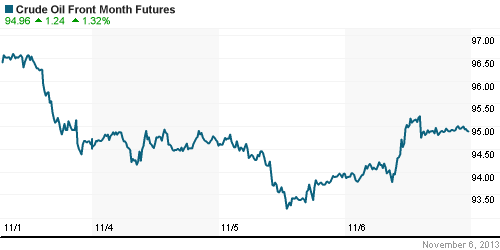

Нефть, сырьевые товары, драгоценные металлы:

• Нефтяные цены негативно отреагировали на слабую динамику фондовых индексов в Европе и США. Однако с утра, на электронных торгах даунтренд не получил своего продолжения.

• Повышенный спрос со стороны Китая заставил котировки меди подрасти на 10% за последние 3 месяца, сообщает Bloomberg.

NYMEX Light Crude Oil: 94,20 (-0,63%)

Сегодня утром фьючерсы на нефть: +0,34%

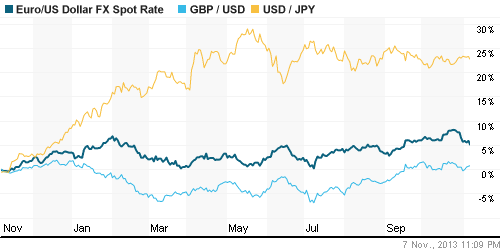

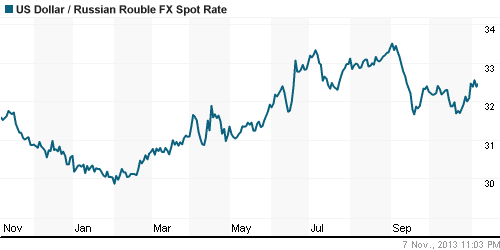

FOREX и валютный рынок:

• Котировки валютной пары EUR/USD скорректировались сразу на 2 фигуры после того, как ЕЦБ неожиданно объявил о снижении базовой ставки на 0,25%.

• Рубль восстановил свои позиции относительно доллара и евро.

Ликвидность:

• Ставки остаются за рамками «комфортных» уровней.

MosPrime Rate (over night): 6,45% (-0,02 пп)

MosPrime Rate (over night): 6,45% (-0,02 пп)

Экономический календарь (время мск.):

• 11:00 – Торговый баланс Германии (Trade Balance)

• 17:30 – Число рабочих мест вне сельскохозяйственного сектора США (Non-Farm Employment Change)

• 17:30 – Уровень безработицы в США (Unemployment Rate)

• 17:30 – Личные расходы потребителей в США (Personal Spending)

• 17:30 – Личные доходы потребителей в США (Personal Income)

• 18:55 – Индекс потребительского доверия в США от университета Мичигана (Consumer Sentiment)

Макроэкономика, инфраструктура, компаний:

• Минэкономразвития прогнозирует стагнацию в добыче нефти. В ближайшие 17 лет Россия будет лишь поддерживать текущий объем добычи нефти. Поможет в этом освоение восточносибирских месторождений. А к масштабному освоению шельфа компании так и не приступят, прогнозирует Минэкономразвития. (Ведомости)

• ЦБ фиксирует ухудшение условий кредитования в РФ. (Коммерсант)

• «Новатэк» займется промышленной добычей нефти в 2016 г. Крупнейший в России независимый производитель газа «Новатэк» занялся нефтяным бизнесом. К 2017 г. он сможет добывать более 5млн тонн, считают эксперты. (Ведомости)

• Доходы UC Rusal могут снизиться из-за новой политики LME. Руководство LME решило бороться с профицитом алюминия на складах биржи. Отгрузки металла должны вырасти в 1,5 раза. Это может серьезно ударить по рентабельности UC Rusal. (Ведомости)

• Брокерам определили капитальный минимум. Центробанк подготовил проект указания, устанавливающего минимальный размер собственных средств для биржевых посредников, торгующих фьючерсами на нефть. Правда, к тому моменту, когда указание вступит в силу, этих игроков на рынке может сильно поубавиться. (Коммерсант)

• Московская биржа включена в состав индекса MSCI Russia. Были исключены акции “Интер РАО ЕЭС”, “Трубной металлургической компании” и “Группы ЛСР”. (ИТАР-ТАСС)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Комментариев: 3

на “Позитивные новости от ЕЦБ и Минторговли США расстроили инвесторов на мировых фондовых рынках.”

Подписка на комментарии к этому посту по Atom/RSS.

ЗВР на сайте ЦБ РФ еще никто не смотрел ?

Ежемесячное значение на 01.11.2013(на начало дня как я понял) =524 284 млн.$, а по состоянию на конец дня 1 ноября 2013 года составлял 513,9 млрд. долларов США. Прикольно :)Понимай как хочешь :)

отметка 1500п по ММВБ, является знаковым уровнем для локальных покупателей отечественных индексоообразующих бумаг.

masha bab, все верно :)