RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Индекс DJIA30 обновил исторический максимум, который теперь находится на уровне 15746п.

• Биржевые эксперты ожидают окончания эпохи убыточности бизнеса Microsoft.

• Объем промышленных заказов в Германии повысился сразу на 3,3%, тогда как аналитики, опрошенные Bloomberg, ожидали увеличения показателя всего на 0,6%

• Запасы нефти и нефтепродуктов в США сократились впервые за последние 6 недель.

Америка:

• Биржевые торги на Уолл-Стрит завершились, преимущественно, ростом основных индексов в пределах 0,8%. DJIA30 в очередной раз обновил исторический максимум, который теперь находится на уровне 15746п.

• Активность покупателей обеспечили новости из корпоративного сектора, а также публикация позитивных макроэкономических данных

• Индекс опережающих экономических индикаторов, согласно отчету Conference Board, прибавил 0,7%, оказавшись на 0,1% выше консенсус-прогноза финансового агентства Bloomberg.

• Рик Шерланд, аналитик Nomura Holdings, повысил целевой прогноз по акциям Microsoft c $40 до $45 в надежде на то, что новый CEO закончит эпоху убыточного бизнеса софтверной компании, а новая игровая консоль Xbox One получит признание у широкой аудитории потребителей. Бумаги компании повысились на 4%.

• Заметным ростом на 5,1% отметились и акции Ralph Lauren после того, как менеджмент люксового бренда принял решение повысить промежуточные дивиденды с текущих $0,4 до $0,45 на акцию.

DOW: +0,82%

DOW: +0,82%

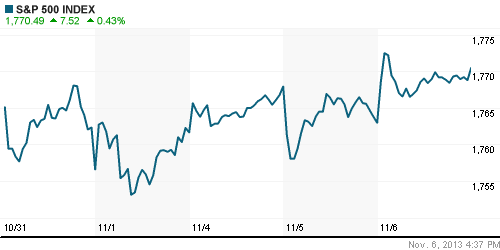

S&P500: +0,43%

NASDAQ: -0,20%

NASDAQ: -0,20%

Pre-Market: -0,14%

Европа:

• Ведущие фондовые биржи Старого Света завершили торговую сессию в среду повышением в широком диапазоне 0%-0,7%.

• Участники рынка позитивно оценили публикацию сентябрьских данных по промышленным заказам в Германии, объем которых вырос на 3,3%, тогда как рыночные эксперты прогнозировали значение показателя на уровне 0,5%.

• Помимо того, бычьи настроения поддержали квартальные финансовые отчеты французского производителя поездов Alstom и нидерландской финансовой корпорации ING, оказавшиеся лучше ожиданий аналитиков. На этом фоне бумаги обеих компаний подорожали на 5,8% и 3,5% соответственно.

• Вместе с тем, ключевое значение для европейских площадок будут иметь результаты заседания ЕЦБ в четверг, если регулятор примет решение о понижении базовой ставки для Еврозоны. Согласно опросу Bloomberg, с подобным предположением выступают всего 3 эксперта из 70.

DAX: +0,35%

FTSE 100: -0,08%

FTSE 100: -0,08%

Азия:

• Фондовые площадки Азиатско-тихоокеанского региона с утра снижаются в пределах 0,7%.

• Не желая рисковать, трейдеры распродают бумаги в преддверии обнародования решения по ставке ЕЦБ, а также публикации статистики по безработице и ВВП США.

• Лидерами снижения выступают акции промышленного и добывающего секторов.

Значения индексов на момент подготовки обзора:

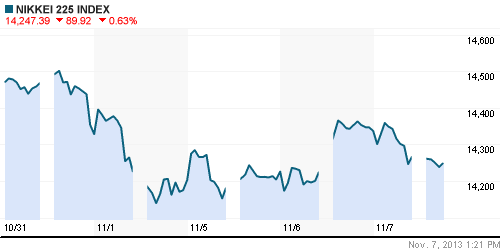

Nikkei-225 (Japan): -0,50%

Hang Seng Index (Hong Kong): -0,60%

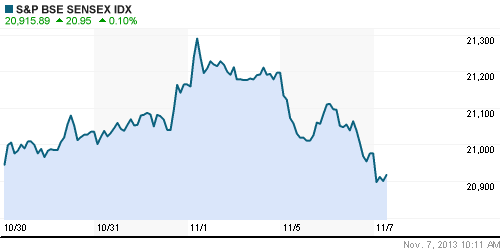

BSE SENSEX (India): 0,00%

Развивающиеся рынки:

• Финансовые рынки, банки и госучреждения Южной Кореи сегодня откроются на час позже из-за вступительных экзаменов 650,000 школьников. Тестирование начнется в единое время 8:40 по местному времени во всех 1257 центрах страны. Полиция опасается повышения нагрузки на общественный транспорт, для борьбы с которой были предприняты специальные меры и переработано расписание поездов и автобусов.

BRIC: -0,38%

MSCI EM: -0,01%

MSCI EM Eastern Europe: +0,47%

MSCI EM Latin America: -0,17%

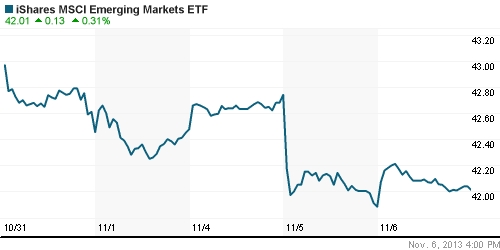

iShares MSCI Emerging Markets Index (EEM): -+0,31%

Templeton Russia and East European Fund Inc. (TRF): +0,99%

Market Vectors Russia SBI (RSX): +0,26%

АДР (на торгах в США):

• Vimpelcom более чем в 2 раза сократил чистую прибыль в 3 квартале до $255млн с $538млн годом ранее. Тем не менее, менеджмент коммуникационной компании одобрил решение о выплате промежуточных дивидендов в размере $0,45 за акцию

MTL – Mechel ADR: -1,54%

MBT – Mobile TeleSystems ADR: -1,18%

LUKOY – LUKOIL ADR: +0,78%

OGZPY – GAZPROM ADR: +0,32%

NILSY – NORILSK ADR: -0,20%

Нефть, сырьевые товары, драгоценные металлы:

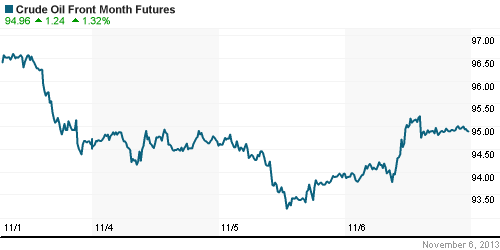

• Нефтяные цены подросли на 1,5% после публикации отчета Минэнерго США, согласно которому запасы нефти и нефтепродуктов в хранилищах страны сократились с 4,1млн до 1,6млн баррелей. Снижение запасов было отмечено впервые за последние 6 недель.

NYMEX Light Crude Oil: 93,37 (+1,53%)

Сегодня утром фьючерсы на нефть: +0,13%

FOREX и валютный рынок:

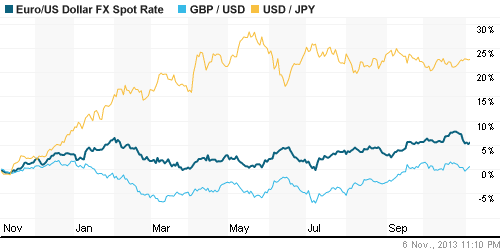

• Котировки валютной пары EUR/USD консолидируются возле отметки 1,35.

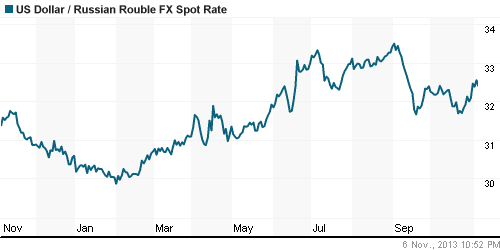

• Рубль продолжает дешеветь к доллару.

Ликвидность:

• Ставки остаются за рамками «комфортных» уровней.

MosPrime Rate (over night): 6,47% (+0,05 пп)

Экономический календарь (время мск.):

• 15:00 – Объём промышленного производства в Германии (Industrial Production)

• 16:00 – Заявление Банка Англии (MPC Rate Statement)

• 16:45 – Решение ЕЦБ по процентной ставке (Minimum Bid Rate)

• 17:30 – Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США (Unemployment Claims)

• 17:30 – Пресс-конференция главы ЕЦБ Марио Драги (ECB Press Conference)

• 17:30 – ВВП США (GDP)

Макроэкономика, инфраструктура, компаний:

• Россия готовится к десяти тощим годам. Минэкономразвития скорректировало прогноз развития экономики до 2030 г. Спустя полгода худший сценарий стал базовым и еще больше ухудшился. (Ведомости)

• Зарплаты депутатов вырастут со 161 000 до 420 000 руб. Парламентарии будут получать в 14 раз больше среднего россиянина. (Ведомости)

• Общероссийский народный фонд. ФНБ раскупорили на 40%, а могут исчерпать и до дна. (Коммерсант)

• Доля в «Ямал СПГ» обойдется китайцам в 24,3 млрд руб. «Новатэк» оценил 20% «Ямал СПГ», предназначенных для продажи китайской CNPC, в $750 млн. Сделка может быть закрыта до конца месяца, а ее сумма — превысить $1 млрд. (Ведомости)

• Банкиры подтягивают форму. Goldman Sachs и “ВТБ Капитал” могут купить долю в “Русской Фитнес Группе”. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Один комментарий

на “Ключевыми событиями для финансовых рынков сегодня станут объявление решения ЕЦБ по базовой ставке, а также публикация данных по ВВП США за 3 квартал.”

Подписка на комментарии к этому посту по Atom/RSS.

Рубль продолжает дешеветь к доллару?! Что касается нефти я думаю российский рынок в большей степени ориентируется на сорт Brent который минусует.