RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Эксперты прогнозируют ускорение роста американского фондового рынка в ноябре и декабре.

• Blackberry потеряла 15% своей стоимости за одну торговую сессию после того, как руководство компании отказалось от планов по продаже своего бизнеса.

• Выручка крупнейшего европейского банка HSBC увеличилась на треть до 4,53млрд евро, согласно квартальному отчету.

• Нефтяные котировки консолидируются вблизи своих 4-х месячных минимумов из-за роста предложения на товарном рынке.

Америка:

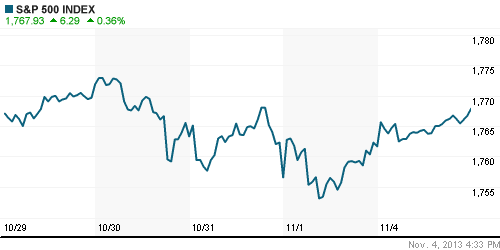

• Биржевой понедельник на Уолл-Стрит завершился скромным ростом фондовых индексов на 0,4%.

• Эксперты полагают, что безостановочный аптренд американских бенчмарков, продолжающийся уже 4 недели подряд, может ускориться в последние месяцы уходящего года. Согласно подсчетам Bloomberg, начиная с 1928 года, рынок подрастал в ноябре и декабре в 82% случаев, если в октябре индексы прибавляли более 10%.

• На этом фоне, инвесторы проигнорировали публикацию слабых данных по объему фабричных заказов, рост которого не дотянул до прогноза, составив 1,7%. Аналитики предрекали значение индикатора на уровне 1,9%.

• В отраслевом разрезе, лучше рынка чувствовали себя бумаги нефтедобывающих, сталелитейных и энергетических компаний. Наибольшим снижением отметились акции Blackberry, которые потеряли почти 15% своей стоимости после того, как менеджмент крайне убыточного производителя смартфонов отказался от планов по продаже своего бизнеса, ограничившись лишь небольшой кадровой перестановкой.

DOW: +0,15%

DOW: +0,15%

S&P500: +0,36%

NASDAQ: +0,37%

Pre-Market: +0,03%

Pre-Market: +0,03%

Европа:

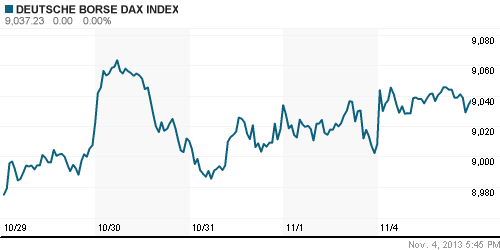

• Биржевые индексы крупнейших площадок Старого Света подросли в пределах 0,5%, достигнув максимальных значений за последние 5 лет.

• Поводом для покупок выступила публикация позитивной макростатистики по экономике региона. Индекс доверия инвесторов в Еврозоне, рассчитываемый Sentix, повысился до 9,3п, тогда как консенсус-прогноз ограничился значением всего 6,6п.

• Кроме того, бычьи настроения трейдеров поддержали сильные финансовые результаты банка HSBC за 3 квартал. Согласно отчету, выручка крупнейшего европейского банка подросла на 30% по отношению к прошлому периоду, составив 4,53млрд евро. На этом фоне акции компании подорожали на 2,3%

• В остальном, участники рынка ожидают объявления ключевой ставки ЕЦБ, которая, по мнению экспертов Bank of America, Royal Bank of Scotland и UBS, может быть снижена на 0,25%. Заседание европейского регулятора намечено на предстоящий четверг, 7 ноября.

DAX: +0,33%

FTSE 100: +0,43%

Азия:

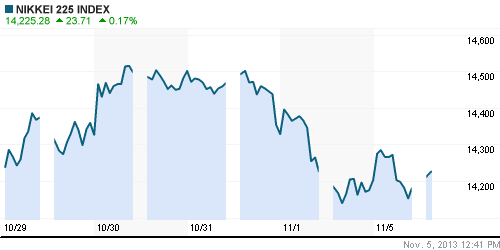

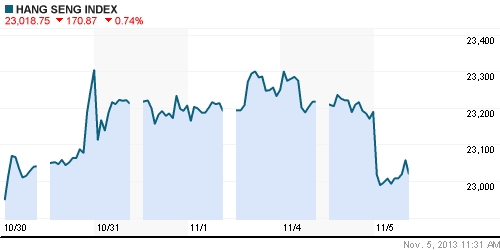

• Фондовые площадки Азиатско-тихоокеанского региона с утра снижаются в широком диапазоне 0,1%-0,7%.

• Инвесторы опасаются роста неопределенности в преддверии заседания Коммунистической народной партии Китая, намеченного на конец этой недели, где будут обсуждаться меры по стимулированию роста национальной экономики.

• Локомотивом даунтренда выступают акции китайских промышленных и добывающих компаний.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,16%

Nikkei-225 (Japan): -0,16%

Hang Seng Index (Hong Kong): -0,77%

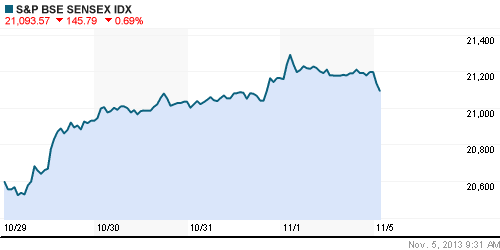

BSE SENSEX (India): -0,69%

Развивающиеся рынки:

• Развивающиеся рынки продолжили прибавлять на фоне публикации данных по индексу деловой активности в непроизводственном секторе КНР, рост которого превзошел ожидания аналитиков.

BRIC: +0,38%

MSCI EM: -0,08%

MSCI EM Eastern Europe: +0,44%

MSCI EM Latin America: +1,18%

iShares MSCI Emerging Markets Index (EEM): -+0,62%

Templeton Russia and East European Fund Inc. (TRF): +1,19%

Market Vectors Russia SBI (RSX): +0,60%

АДР (на торгах в США):

• Мечел продал 28% долю Ванинского морского торгового порта за 5,04млрд рублей. Покупателем выступил сторонний инвестор.

MTL – Mechel ADR: +6,11%

MBT – Mobile TeleSystems ADR: -0,60%

LUKOY – LUKOIL ADR: +0,61%

OGZPY – GAZPROM ADR: +0,22%

NILSY – NORILSK ADR: +0,43%

Нефть, сырьевые товары, драгоценные металлы:

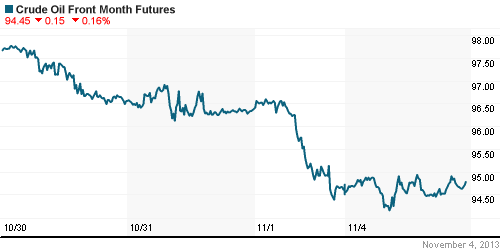

• Нефтяные котировки по-прежнему пребывают на 4-х месячных минимумах из-за роста запасов нефти и нефтепродуктов в хранилищах США.

• Кроме того, власти Ливии обещали увеличить экспорт «черного золота», после того как им удалось взять под контроль терминал Харига, заблокированный ранее бастующими рабочими и повстанцами.

NYMEX Light Crude Oil: 94,62 (+0,01%)

Сегодня утром фьючерсы на нефть: +0,03%

FOREX и валютный рынок:

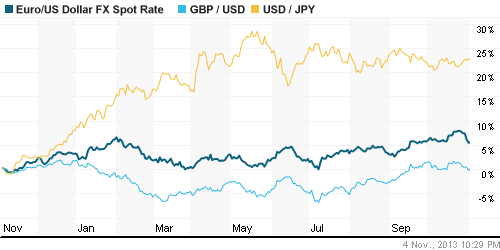

• Котировки валютной пары EUR/USD консолидируются возле отметки 1,35.

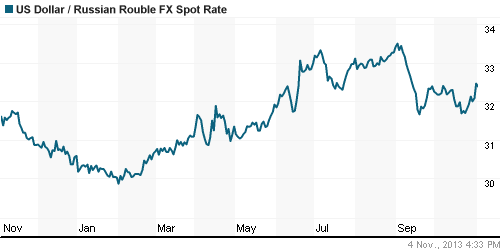

• Рубль снова заметно дешевеет к доллару.

Ликвидность:

• Ставки остаются за рамками «комфортных» уровней.

MosPrime Rate (over night): 6,44% (-0,04 пп)

Экономический календарь (время мск.):

• 13:30 – Индекс деловой активности в сфере услуг Великобритании (Services PMI)

• 14:00 – Индекс цен производителей Еврозоны (PPI)

• 19:00 – Индекс деловой активности в непроизводственном секторе США (ISM Non-Manufacturing PMI)

Макроэкономика, инфраструктура, компаний:

• Российская промышленность внезапно ожила. Промышленность в октябре неожиданно ожила, но рано говорить, что она «оттолкнулась от дна», предупреждают эксперты. (Ведомости)

• В обанкротившихся НПФ пропало 0,5 млрд руб. пенсионных накоплений граждан. Тысячи граждан потеряли почти 500 млн руб. накоплений в результате ликвидации шести мелких НПФ. Кто это компенсирует, пока не известно. Потери резко вырастут с 2015 г., когда начнется прием НПФ в систему гарантирования накоплений. (Ведомости)

• Счетная палата предупредила о бюджетных рисках. Экономический прогноз на 2013 г. слишком оптимистичен, доходы завышены, планы по займам трудновыполнимы. (Ведомости)

• Доступ на рынок Вьетнама уперся в ВСТО. “Газпром нефть” и “Роснефть” начали активную борьбу за НПЗ “Зунг Куат” во Вьетнаме: Ханой готов разрешить покупку этого завода той компании, которая обязуется поставлять на него нефть. Но у “Роснефти” пока есть преимущество: компания практически полностью монополизировала поставки нефти по трубопроводу Восточная Сибирь—Тихий океан (ВСТО). Получить в ВСТО заметную квоту “Газпром нефти” пока не удается. (Коммерсант)

• ЛУКОЙЛ может привлечь синдицированный кредит не менее чем на 500 млн евро. Кредит может быть увеличен вдвое для проекта ЛУКОЙЛа в Ираке Западная Курна-2, сообщает источник. (ИТАР-ТАСС)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Нет комментариев

на “Инвесторы на мировых фондовых площадках отыгрывают локальные новости из корпоративного сектора.”

Подписка на комментарии к этому посту по Atom/RSS.