RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Барак Обама не желает уступать республиканцам, бойкотирующим реформу здравоохранения.

• Рост потребительского доверия в США оказался ниже прогнозов экспертов.

• ЦБ Англии пока не видит необходимости в дополнительном стимулировании национальной экономики.

Америка:

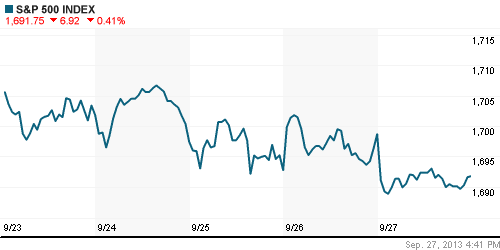

• Последний день торговой недели на Уолл-Стрит завершился снижением основных индексов в пределах 0,5%.

• Биржевые медведи перехватили инициативу на фондовых площадках в США после того, как Барак Обама в своем телеобращении к нации заявил, что не намерен идти на уступки республиканцам, которые, выступая против финансирования реформы здравоохранения, шантажируют президента дефолтом по обязательствам страны. Впрочем, если потолок госдолга все же будет повышен, лидер американского народа готов на «какие угодно дискуссии» с целью поиска обоюдовыгодного компромиссного решения по наиболее острым вопросам.

• Индекс потребительского доверия, рассчитываемый университетом Мичигана, не дотянул до обнадеживающих прогнозов экспертов, чем ещё больше усугубил негативные настроения на торговых площадках. Показатель повысился с 76,8п до 77,5п, тогда как аналитики предрекали рост до 78,2п.

• В отраслевом разрезе, хуже рынка выглядели акции финансового, энергетического и потребительского секторов.

DOW: -0,46%

DOW: -0,46%

S&P500: -0,41%

NASDAQ: -0,15%

Pre-Market: -0,70%

Европа:

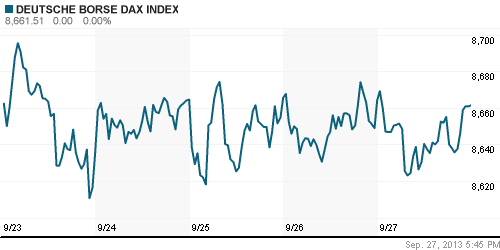

• Биржевые индексы крупнейших фондовых площадок Старого Света завершили торговую сессию на отрицательной территории.

• По итогам пятничных торгов, наибольшие потери понесли бумаги, обращающиеся на Лондонской фондовой бирже, на фоне заявления главы ЦБ Англии Марка Карни о том, что регулятор пока не видит необходимости в дополнительных финансовых стимулах, которые могли бы ускорить экономический рост региона.

• Ещё одним фактором, негативно повлиявшим на динамику европейских бенчмарков, оказались нерешенные проблемы государственного бюджета США.

• Локомотивом снижения выступили акции британских финансовых, ипотечных и добывающих компаний.

DAX: -0,03%

DAX: -0,03%

FTSE 100: -0,81%

Азия:

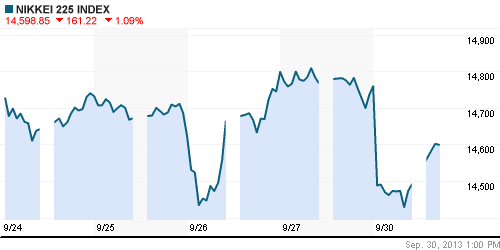

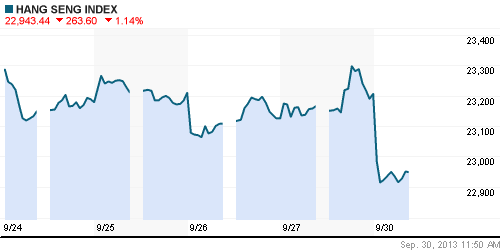

• Фондовые рынки Азиатско-тихоокеанского региона с утра значительно снижаются. Основные индексы несут потери в пределах 2%.

• Трейдеры опасаются, что неразрешенные проблемы с госдолгом США могут привести к тому, что крупнейшая мировая экономика может потерять наивысший кредитный рейтинг после того как объявит дефолт по своим обязательствам.

• Лидерами снижения выступают финансовые и экспортоориентированные компании.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -1,72%

Hang Seng Index (Hong Kong): -1,21%

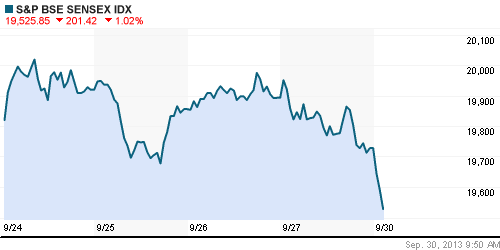

BSE SENSEX (India): -1,14%

Развивающиеся рынки:

• Российские и латиноамериканские площадки оказались в аутсайдерах сектора развивающихся рынков.

BRIC: -0,42%

MSCI EM: -0,31%

MSCI EM Eastern Europe: -0,79%

MSCI EM Latin America: -0,98%

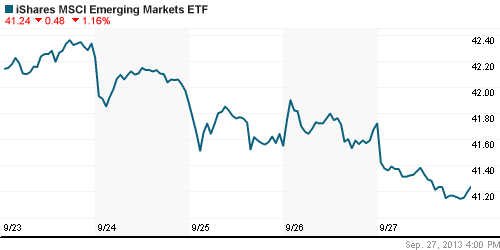

iShares MSCI Emerging Markets Index (EEM): ¬-1,16%

Templeton Russia and East European Fund Inc. (TRF): -1,01%

Market Vectors Russia SBI (RSX): -1,13%

АДР (на торгах в США):

• Расписки Лукойла проявили заметную устойчивость к негативным настроениям Уолл-Стрит.

MTL – Mechel ADR: -4,09%

MBT – Mobile TeleSystems ADR: -1,50%

LUKOY – LUKOIL ADR: +0,32%

LUKOY – LUKOIL ADR: +0,32%

OGZPY – GAZPROM ADR: -0,55%

NILSY – NORILSK ADR: -1,52%

Нефть, сырьевые товары, драгоценные металлы:

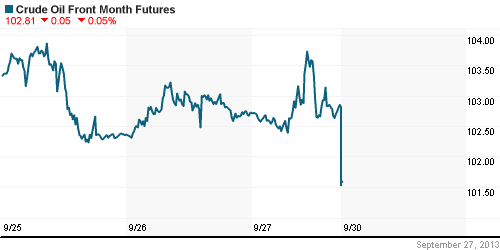

• Нефтяные котировки снижаются из-за отсутствия договоренности по бюджету США.

NYMEX Light Crude Oil: 102,87 (-0,16%)

Сегодня утром фьючерсы на нефть: -1,24%

FOREX и валютный рынок:

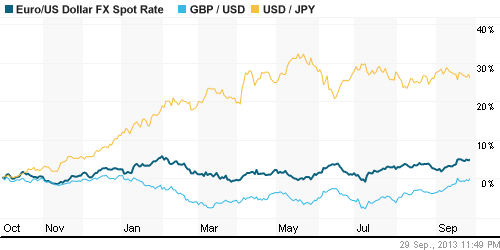

• Котировки валютной пары EUR/USD консолидируются выше отметки 1,35.

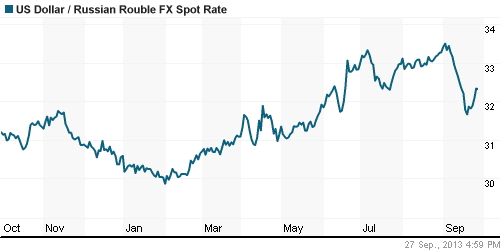

• Рубль продолжает стремительно ослабевать против доллара и евро.

Ликвидность:

• Ставки остаются за рамками своих комфортных значений.

MosPrime Rate (over night): 6,52% (-0,03 пп)

Экономический календарь (время мск.):

• 10:00 – Розничные продажи в Германии (Retail Sales)

• 13:00 – Индекс потребительских цен в Еврозоне (CPI)

• 17:45 – Индекс деловой активности в производственном секторе региона Чикаго (Chicago PMI)

Макроэкономика, инфраструктура, компаний:

• Рост на экспорт. Восстановление спроса в странах зоны евро и в США уже сказалось на экономиках развивающихся стран, считают аналитики Credit Swiss. От улучшения делового климата выиграет в первую очередь Китай, темпы роста которого к концу года могут составить 7,6-7,7%. Прирост российского ВВП в этом году, вероятнее всего, будет самым низким среди стран БРИКС. (Коммерсант)

• Вкладывать в инфраструктуру больше нечего. У ВЭБа не останется пенсионных накоплений для покупки облигаций, ресурсы ФНБ ограничены, а у бюджета другие приоритеты. (Ведомости)

• “Газпром” не дождется пенсии. “Газпром” получит лишь треть денег, которые он просил из средств пенсионных накоплений на расширение российской газотранспортной системы для загрузки газопровода SouthStream. Монополия, которой из-за заморозки тарифов грозит сокращение капзатрат, обещает найти финансирование сама. Но эксперты считают, что “Газпром” просто не будет торопиться со строительством SouthStream в полном объеме. (Коммерсант)

• «Роснефть» потратит $1,5 млрд на выкуп акций миноритариев ТНК-ВР. Президент госкомпании Игорь Сечин пообещал выполнить просьбу Дмитрия Медведева. (Ведомости)

• Enel просит сочувствия у российских властей. Впервые крупный иностранный инвестор выразил недовольство происходящим в отрасли. (Ведомости)

• Минфин РФ не успеет провести первую самостоятельную покупку валюты 30 сентября. Первая покупка валюты пройдет в тестовом режиме и будет направлена на отработку самого механизма. (ИТАР-ТАСС)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ развивают новую стадию роста с целью обновления локальных экстремумов.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “Вероятность дефолта экономики США создает напряжение на мировых фондовых площадках.”

Подписка на комментарии к этому посту по Atom/RSS.