RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Президент ФРБ Далласа и действующий член ФРС США Ричард Фишер заявил о необходимости в ближайшее время свернуть стимулирующие программы, поддерживающие национальную экономику.

• Согласно официальным данным, партия ХДС во главе с Ангелой Меркель набрала большинство голосов на выборах, прошедших в минувшее воскресенье.

• Российские площадки оказались в аутсайдерах сектора развивающихся рынков.

Америка:

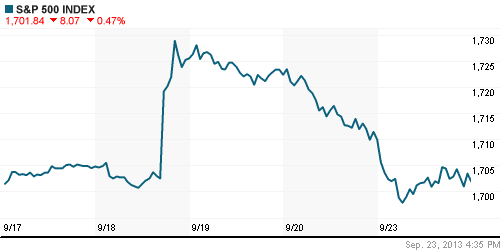

• Фондовые торги в США завершились умеренными потерями основных биржевых индексов в пределах 0,5%.

• Опасения скорого сворачивания стимулирующих программ вновь обострились на рынке после того, как президент ФРБ Далласа Ричард Фишер заявил, что дальнейшее бездействие ФРС США в отношении монетарной политики страны негативным образом скажется на темпах роста американской экономики.

• Публикация данных по промышленности в США также не предоставила повода для оптимизма. Индекс деловой активности в производственном секторе, рассчитываемый компанией Markit, снизился с 53,1п до 52,8п в то время, как эксперты прогнозировали рост показателя до уровня 54,2п.

• В отраслевом разрезе, наибольшими продажами отметились бумаги финансового и здравоохранительного секторов.

DOW: -0,32%

DOW: -0,32%

S&P500: -0,47%

NASDAQ: -0,25%

Pre-Market: -0,16%

Европа:

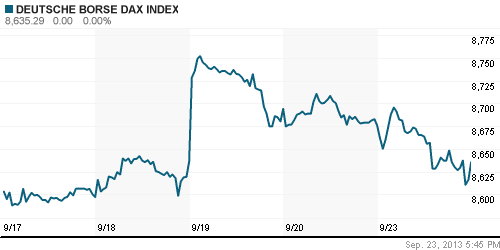

• Биржевые индексы крупнейших фондовых площадок Старого Света завершили первый день торговой недели на отрицательной территории, в диапазоне 0,5%-1%.

• Европейские инвесторы отыгрывали результаты парламентских выборов в Германии, прошедших в минувшие выходные. Согласно официальным данным федеральной избирательной комиссии, партия «Христианско-демократический союз» во главе с действующим канцлером Ангелой Меркель набрали наибольшее количество голосов – 41,5% от числа всех избирателей. Однако, для формирования большинства в парламенте страны партии Меркель необходимо создать правительственную коалицию со своими ближайшими конкурентами «Социал-демократами» или «Зелеными». А это не слишком обрадовало участников рынка, отказавшихся поддерживать рисковые активы своими покупками.

• Помимо того, на ход европейских торгов негативно повлияла публикация статистики по промышленности в Еврозоне, оказавшейся хуже прогнозов аналитиков. Индекс деловой активности в производственном секторе ЕС сократился на 0,3п тогда как эксперты предрекали рост индикатора на 0,4п до уровня 51,8п.

• Локомотивом снижения региональных бенчмарков выступили бумаги финансовых и энергетических компаний.

DAX: -0,47%

FTSE 100: -0,59%

Азия:

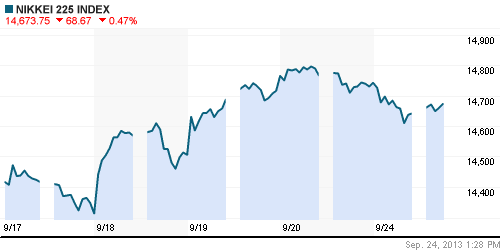

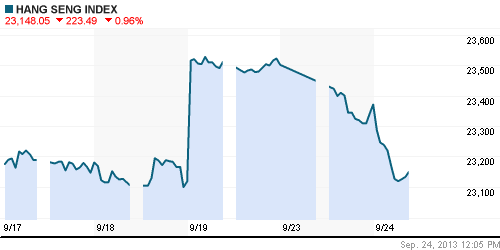

• Фондовые рынки Азиатско-тихоокеанского региона с утра снижаются в среднем на 0,5%-1% после того, как накануне региональные бенчмарки достигли своих максимальных значений за последние 4 месяца.

• Инвесторы избавляются от рисковых активов, следуя примеру своих коллег из Европы и США.

• Хуже рынка чувствуются себя экспорториентированные компании, снижающиеся под влиянием растущей йены.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,70%

Hang Seng Index (Hong Kong): -1,09%

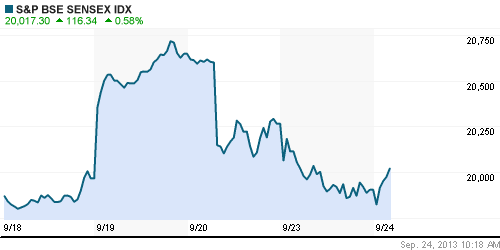

BSE SENSEX (India): +0,46%

BSE SENSEX (India): +0,46%

Развивающиеся рынки:

• Российские площадки оказались в аутсайдерах сектора развивающихся рынков.

BRIC: +0,03%

BRIC: +0,03%

MSCI EM: +0,31%

MSCI EM Eastern Europe: -0,45%

MSCI EM Latin America: +1,12%

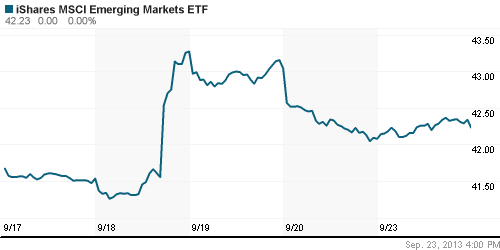

iShares MSCI Emerging Markets Index (EEM): -+0,36%

Templeton Russia and East European Fund Inc. (TRF): -1,33%

Market Vectors Russia SBI (RSX): -0,35%

АДР (на торгах в США):

• Распискам Лукойла удалось завершить торговый день ростом, несмотря на неуверенную динамику американских фондовых индексов.

MTL – Mechel ADR: -4,80%

MBT – Mobile TeleSystems ADR: -0,14%

LUKOY – LUKOIL ADR: +0,14%

OGZPY – GAZPROM ADR: -0,59%

NILSY – NORILSK ADR: -0,27%

Нефть, сырьевые товары, драгоценные металлы:

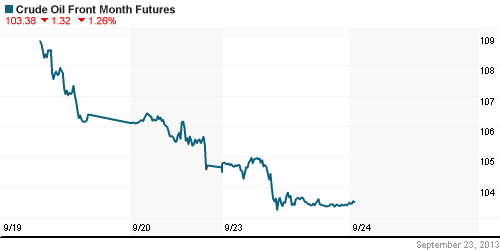

• Нефтяные котировки продолжают снижаться после заявления властей Ливии об увеличении нефтедобычи в стране.

NYMEX Light Crude Oil: 103,59 (-1,11%)

Сегодня утром фьючерсы на нефть: -0,10%

FOREX и валютный рынок:

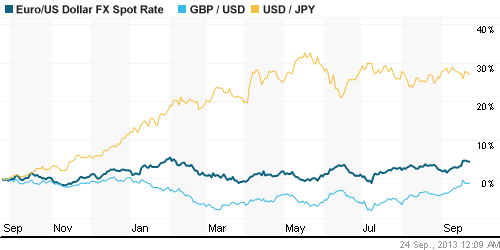

• Котировки валютной пары EUR/USD торгуются возле отметки 1,35.

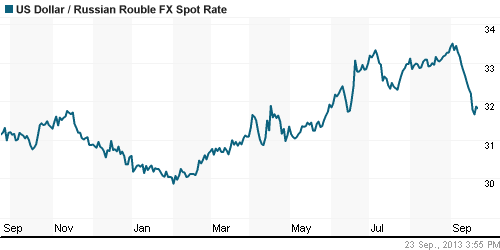

• Рубль несколько скорректировался от своих полугодовых максимумов.

Ликвидность:

• Ставки остаются за рамками своих комфортных значений.

MosPrime Rate (over night): 6,46% (+0,06 пп)

Экономический календарь (время мск.):

• 17:00 – Индекс цен на дома S&P/Case-Shiller в 20-ти крупнейших городах США (S&P/CS Composite-20 HPI)

• 17:00 – Индекс цен на дома в США (HPI)

• 18:00 – Индекс потребительского доверия в США от Conference Board (Consumer Confidence)

• 18:00 – Индекс деловой активности в производственном секторе Ричмонда (Richmond Manufacturing Index)

Макроэкономика, инфраструктура, компаний:

• Кредитные истории россиян обещают продолжение бума. Россиянам по силам удвоение кредитной нагрузки, и Центробанк в новом для него статусе мегарегулятора перестраховывается, ужесточая правила на рынке потребкредитования в угоду госбанкам, сказал глава крупнейшего в России бюро кредитных историй. (Рейтер)

• Прокат подорожает в октябре. Металлурги объясняют это слабостью рубля и ростом мировых цен. (Ведомости)

• “Газпрому” понравилось в Усть-Луге. “Газпром” считает порт Усть-Луга наиболее удобной площадкой для строительства СПГ-завода на Балтике. По официальной версии, это связано с благоприятными климатическими условиями, но несколько лет назад “Газпром” считал, что ледовая обстановка лучше в порту Приморск. По данным источников “Ъ”, “Газпром” еще не определился с выбором, но в Усть-Луге уже рассчитывают, что строительство СПГ-завода сможет поправить экономику близкой к банкротству управляющей компании порта. (Коммерсант)

• “Аэрофлот” остается в команде. “Аэрофлот” не готов покинуть глобальный авиаальянс SkyTeam. Консультанты перевозчика уверяют, что работа вне альянсов гораздо более выгодна. Но руководство “Аэрофлота” сочло “целесообразным” остаться в SkyTeam. (Коммерсант)

• Роман Авдеев пополнил аптечку. Основатели одной из крупнейших российских аптечных сетей “36,6” Артем Бектемиров и Сергей Кривошеев останутся лишь ее миноритариями. Как стало известно “Ъ”, около 30% их акций приобретает основной владелец Московского кредитного банка (МКБ) Роман Авдеев, недавно заплативший “36,6” 5 млрд руб. за 52% производителя лекарств “Верофарм”. Таким образом, господин Авдеев становится главным акционером аптечной сети. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ достигли своих целей и консолидируются в зоне локального сопротивления.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Один комментарий

на “Опасения скорого сворачивания QE3 Федрезервом США снова заставляют инвесторов продавать рисковые активы на мировых фондовых рынках.”

Подписка на комментарии к этому посту по Atom/RSS.

Эта новость, думаю, затмит у нас все главные мировые: “МИНФИН НАШЕЛ СПОСОБ ПОЛУЧИТЬ ИНФОРМАЦИЮ О КОНЕЧНЫХ БЕНЕФИЦИАРАХ КОМПАНИЙ”. Для многих это “удар под дых”:))

http://www.1prime.ru/Politics/20130924/766882542-print.html