RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Американская экономика ускорила темпы своего роста в минувшие летние месяцы, согласно докладу, опубликованному Федрезервом США.

• Рост розничных продаж в Еврозоне не дотянул до прогнозов аналитиков Bloomberg.

• ЦБ Японии отметил постепенно восстановление экономики страны, сохранив ключевую ставку на прежнем, рекордно низком уровне.

• Инвесторы, ориентированные на развивающиеся рынки, продолжают игнорировать российские активы. Возможно эту ситуацию сможет исправить саммит глав G20, стартовавший сегодня в Северной столице страны.

Америка:

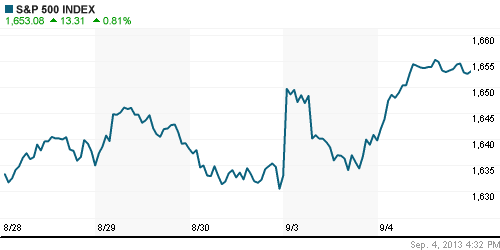

• Биржевая сессия на Уолл-стрит завершилась уверенным ростом фондовых индексов в пределах 1%.

• Ключевой идеей для покупок американских бумаг стала публикация «Бежевой книги» Федрезервом США, согласно которой экономика страны ускорила темпы своего роста в минувшие летние месяцы. Наиболее заметные изменения были отмечены в потребительской сфере, тогда как промышленная отрасль продемонстрировала более скромные результаты.

• «Сирийские события» ослабили степень своего влияния на биржевую динамику, поскольку участники рынка смирились с возможностью нанесения ракетного удара по Сирии со стороны США. Впрочем, вопрос о запуске ракет останется нерешенным по крайней мере до начала следующей недели.

• В отраслевом разрезе, наиболее активные покупки были замечены в бумагах автомобильных компаний Ford и General Motors, прибавивших 3,5% и 4,9% соответственно, после того как их руководство сообщило о росте продаж автомобилей до предкризисных уровней.

DOW: +0,65%

DOW: +0,65%

S&P500: +0,81%

NASDAQ: +1,01%

Pre-Market: +0,06%

Pre-Market: +0,06%

Европа:

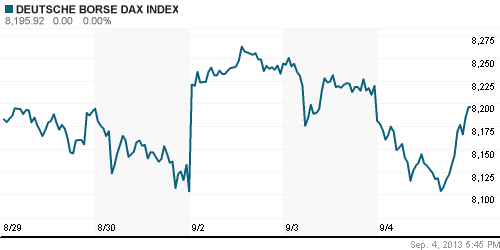

• Биржевые индексы крупнейших фондовых площадок Старого Света скромно прибавили по итогам торговой сессии в среду.

• Европейские инвесторы осторожно аккумулировали позиции в рисковых активах в преддверии завтрашней пресс-конференции Марио Драги, в ходе которой глава ЕЦБ прокомментирует состояние европейской экономики, а также огласит решение регулятора по процентной ставке.

• Вместе с тем, позитивные настроения участников рынка были ограничены публикацией данных по розничным продажам в ЕС, рост которых не удовлетворил ожидания аналитиков. Показатель прибавил 0,1%, тогда как эксперты, опрошенные агентством Bloomberg, прогнозировали его повышение на 0,5%.

• Лучше рынка чувствовали себя акции телекоммуникационного и финансового сектора, тогда как бумаги региональных авиакомпаний существенно отставали от биржевых бенчмарков

DAX: +0,19%

FTSE 100: +0,10%

Азия:

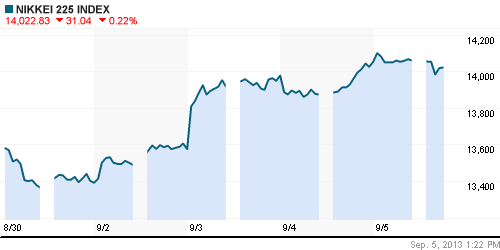

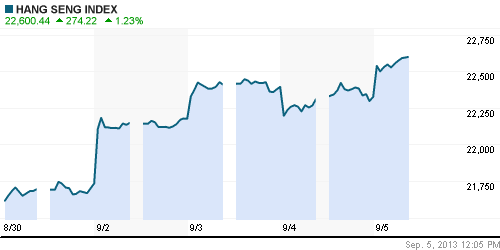

• Фондовые рынки Азиатско-тихоокеанского региона с утра, преимущественно, растут, следуя за динамикой американских биржевых индексов.

• По итогам двухдневного заседания, ЦБ Японии оставил ключевую ставку на рекордно низком уровне, и отметил, что экономика страны восстанавливается умеренными темпами.

• Наиболее заметный рост демонстрируют бумаги компании Samsung, прибавляя порядка 2% после презентации нового продукта компании, так называемых «умных часов», с помощью которых пользователь может совершать звонки, выходить в Интернет и делать фотоснимки.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,05%

Hang Seng Index (Hong Kong): +1,29%

BSE SENSEX (India): +2,15%

Развивающиеся рынки:

• Российские площадки продолжают пребывать в аутсайдерах сектора развивающихся рынков 3 торговую сессию подряд.

BRIC: +0,87%

MSCI EM: +0,41%

MSCI EM Eastern Europe: +0,03%

MSCI EM Latin America: +1,69%

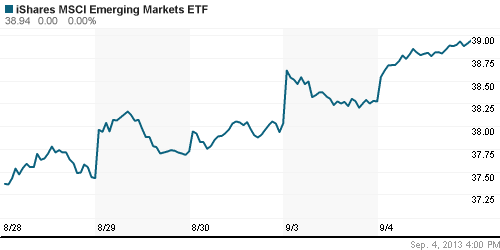

iShares MSCI Emerging Markets Index (EEM): +1,76%

Templeton Russia and East European Fund Inc. (TRF): +0,58%

Market Vectors Russia SBI (RSX): +1,62%

АДР (на торгах в США):

• АДР на акции Газпрома и Лукойла заметно прибавили, последовав за позитивной динамикой фондовых площадок за Океаном.

MTL – Mechel ADR: +0,34%

MBT – Mobile TeleSystems ADR: +0,24%

LUKOY – LUKOIL ADR: +0,87%

OGZPY – GAZPROM ADR: +1,67%

NILSY – NORILSK ADR: +0,31%

Нефть, сырьевые товары, драгоценные металлы:

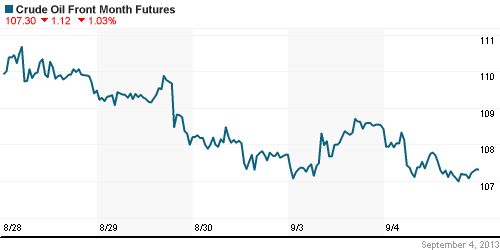

• Нефтяные цены потеряли более 1% после роста накануне.

• С утра на электронных торгах, котировки «черного золота», напротив, подрастают в пределах 0,2% в преддверии выхода еженедельных данных по запасам нефти и нефтепродуктов в хранилищах США.

NYMEX Light Crude Oil: 107,23 (-1,21%)

NYMEX Light Crude Oil: 107,23 (-1,21%)

Сегодня утром фьючерсы на нефть: +0,20%

FOREX и валютный рынок:

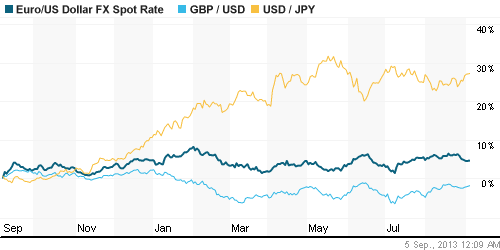

• Котировки валютной пары EUR/USD консолидируются возле отметки 1,32.

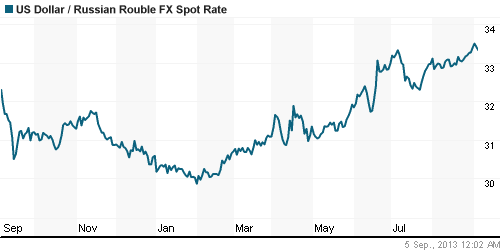

• Рубль укрепился к доллару и евро после заявления главы Минфина РФ Антона Силуанова о том, что регулятор может отказаться от закупок иностранной валюты для Резервного фонда страны.

Ликвидность:

• Ставки снижаются, но все ещё остаются за рамками своих комфортных значений.

MosPrime Rate (over night): 6,20% (-0,04 пп)

Экономический календарь (время мск.):

• 14:00 – Объём промышленных заказов в Германии (Factory Orders)

• 15:00 – Решение Банка Англии по процентной ставке (Official Bank Rate)

• 15:45 – Решение ЕЦБ по процентной ставке (Minimum Bid Rate)

• 16:15 – Изменение количества рабочих мест в частном секторе США от ADP (ADP Non-Farm Employment Change)

• 16:30 – Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США (Unemployment Claims)

• 16:30 – Пресс-конференция главы ЕЦБ Марио Драги (ECB Press Conference)

• 18:00 – Индекс деловой активности в непроизводственном секторе США (ISM Non-Manufacturing PMI)

• 18:00 – Объём фабричных заказов в США (Factory Orders)

• 19:00 – Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США (Crude Oil Inventories)

Макроэкономика, инфраструктура, компаний:

• Туркмения неплохо смотрится вместо России. В то время как переговоры “Газпрома” о поставках в Китай в очередной раз затягиваются, этот рынок захватывает Туркмения. Вчера страна торжественно запустила второе в мире по запасам месторождение Галкыныш и заключило с Пекином очередной контракт на поставки дополнительных 25 млрд кубометров газа в год. В результате Китай будет закупать у Туркмении 65 млрд кубометров газа в год — на 70% больше, чем рассчитывает продавать Пекину “Газпром”, даже если сможет наконец договориться с китайцами. Но успехи Туркмении ослабляют позиции России в этом диалоге. (Коммерсант)

• Вагит Алекперов отстаивает шельф. Президент «Лукойла» Вагит Алекперов попросил президента Владимира Путина допустить частные компании к разработке шельфовых месторождений, если лицензии на них получены до введения ограничений. (Ведомости)

• Команда Сечина купила акции «Роснефти» на кредиты Газпромбанка. «Ведомости» выяснили, кто дал президенту «Роснефти» Игорю Сечину и его команде деньги на покупку акций компании. Их кредитором оказался Газпромбанк. (Ведомости)

• ЦБ бьет тревогу: проблемные и безнадежные ссуды банков превысили объем ими созданных резервов. Основной источник проблем — кредиты населению: сейчас не обслуживается в срок каждый десятый розничный кредит. (Ведомости)

• Лидеры G20 обсудят источники стимулирования экономического роста, реформу МВФ и прозрачность налогообложения. Итогом обсуждения станет Санкт-Петербургская декларация. (ИТАР-ТАСС)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “Макроэкономическая статистика становится главной темой обсуждения на мировых фондовых рынках, «Сирийский кризис» постепенно отходит на второй план.”

Подписка на комментарии к этому посту по Atom/RSS.