RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Продажи новых домов в США за июль неожиданно сократились на 13 %.

• Акции Microsoft прибавили 7,2% после того, как генеральный директор компании Стив Балмер объявил о своей отставке.

• ВВП Великобритании во втором квартале вырос до 0,7%, превысив прогнозы экспертов Bloomberg, которые ожидали рост индикатора до 0,6%.

• Позитивный премаркет создает предпосылки для возобновления покупок индексообразующих бумаг на российском фондовом рынке.

Америка:

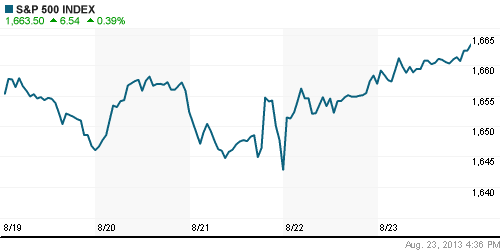

• Последний торговый день биржевой недели на Уолл-Стрит завершился ростом основных индексов в диапазоне 0,3%-0,5%.

• Инвесторы активизировали покупки в рисковых активах после публикации данных о продажах новых домов, неожиданно сократившихся в июле на 13% до 394,000 против консенсус-прогнозов 487,000, в надежде на то, что Федрезерв отложит сворачивание стимулирующих мер американской экономики, если макростатистика в этой и других отраслях продолжит ухудшаться.

• Лучше рынка чувствовали себя бумаги добывающих, потребительских и высокотехнологичных компаний. Наибольшим ростом среди последних отметились акции Microsoft, которые прибавили 7,2% после того, как CEO компании Стив Балмер объявил о намерении уйти в отставку в течение следующих 12 месяцев. За 13 лет правления Балмера лидер софтверного рынка, по мнению инвесторов, существенно сократил продажи, отстав от своих конкурентов Google и Apple.

DOW: +0,31%

DOW: +0,31%

S&P500: +0,39%

NASDAQ: +0,52%

Pre-Market: +0,18%

Европа:

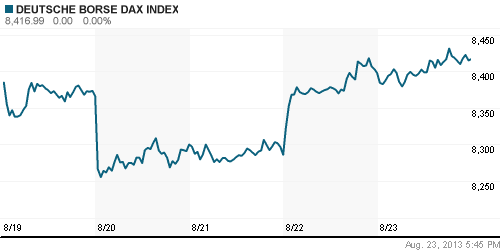

• Биржевые бенчмарки крупнейших фондовых площадок Старого Света в пятницу прибавили от 0,2% до 0,7% после публикации позитивной макростатистики.

• Согласно данным Еврокомиссии, индекс потребительского доверия Еврозоны вырос до двухлетних максимумов -15,6п, тогда как эксперты, опрошенные агентством Bloomberg, прогнозировали значение индикатора -16,5п.

• Национальное статистическое агентство Великобритании сообщило о росте ВВП страны во втором квартале до 0,7%, что оказалось за рамками ожиданий аналитиков, предрекавших рост показателя в среднем на 0,6%

• Локомотивом роста региональных индексов выступили бумаги добывающего, телекоммуникационного и финансового секторов.

DAX: +0,23%

FTSE 100: +0,70%

Азия:

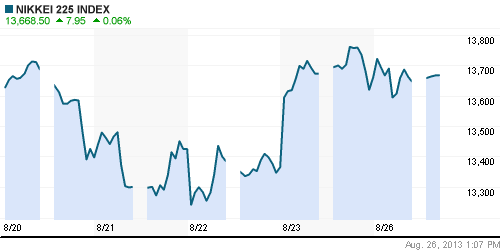

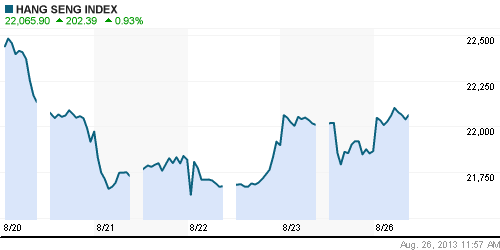

• Фондовые рынки Азиатско-тихоокеанского региона с утра, преимущественно, растут, в пределах 1% после того, как слабые данные по сектору недвижимости в США ослабили опасения скорого сворачивания стимулирующих программ по поддержанию экономической активности американской экономики.

• Наибольшим спросом пользуются бумаги финансовых, энергетических и экспортоориентированных компаний.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,09%

Nikkei-225 (Japan): -0,09%

Hang Seng Index (Hong Kong): +0,88%

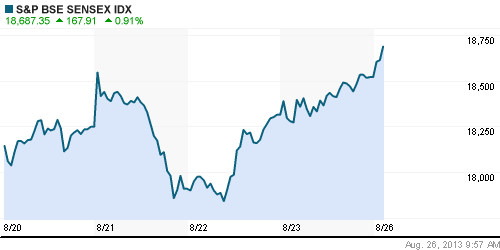

BSE SENSEX (India): +0,90%

Развивающиеся рынки:

• Российские площадки подросли, но несколько сократили свое преимущество перед остальными развивающимися рынками.

BRIC: +1,25%

MSCI EM: +1,14%

MSCI EM Eastern Europe: +0,29%

MSCI EM Latin America: +2,73%

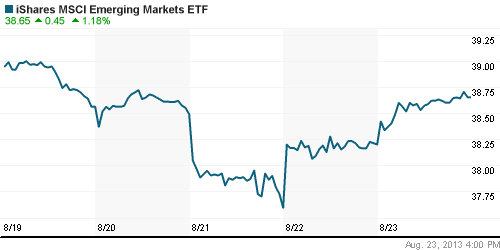

iShares MSCI Emerging Markets Index (EEM): +1,18%

Templeton Russia and East European Fund Inc. (TRF): +0,43%

Market Vectors Russia SBI (RSX): +0,45%

АДР (на торгах в США):

• Расписки на акции Газпрома снизились на фоне позитивной динамики американского фондового рынка.

MTL – Mechel ADR: 0,00%

MBT – Mobile TeleSystems ADR: +1,87%

LUKOY – LUKOIL ADR: +0,27%

OGZPY – GAZPROM ADR: -0,51%

OGZPY – GAZPROM ADR: -0,51%

NILSY – NORILSK ADR: +0,30%

Нефть, сырьевые товары, драгоценные металлы:

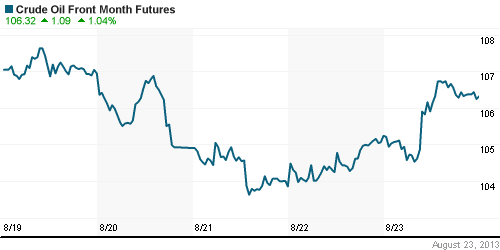

• Нефтяные цены прибавили более 1%, вслед за американскими площадками, после публикации слабых данных по продажам новых домов в США.

• Растущая динамика продолжилась и с утра на электронных торгах.

NYMEX Light Crude Oil: 106,42 (+1,32%)

Сегодня утром фьючерсы на нефть: +0,54%

FOREX и валютный рынок:

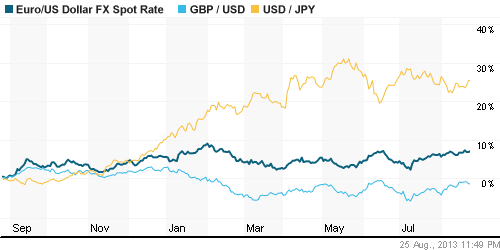

• Котировки валютной пары EUR/USD консолидируются под отметкой 1,34.

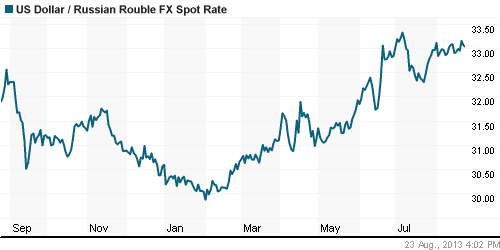

• Рубль отошел от минимальных значений.

Ликвидность:

• Ставки продолжают оставаться за рамками своих комфортных значений.

MosPrime Rate (over night): 6,14% (+0,01 пп)

Экономический календарь (время мск.):

• 16:30 – Объём заказов на товары длительного пользования в США (Durable Goods Orders)

Макроэкономика, инфраструктура, компаний:

• Переложение, от которого невозможно отказаться. Ожидаемое сворачивание программы выкупа активов в США вновь привело к бегству инвесторов с развивающихся рынков. На минувшей неделе совокупные потери инвестиционных фондов emerging markets от ухода клиентов превысили $1,7 млрд. Потери российских фондов составили $124 млн, фонды других стран БРИК потеряли гораздо больше. (Коммерсант)

• Стабильность с привкусом нафталина. Оценки настроений и ожиданий в промышлености 2013 года фиксируют всплеск спроса и продаж в августе, а также ухудшение планов в отношении инвестиций и занятости на ближайший квартал. В любом случае руководителей большинства компаний текущее положение дел устраивает, считают в Высшей школе экономики. Они привыкли следовать за внешней конъюнктурой, а в случае ее ухудшения — опираться на поддержку региональных властей. (Коммерсант)

• Региональные бюджеты не вынесли указов. Выполнение майских указов президента вкупе с замедлением экономики тяжело отразилось на бюджетном балансе российских регионов, констатирует рейтинговое агентство Standard & Poor’s (S&P). Поэтому теперь центр стоит перед сложным выбором: оказать регионам значительную дополнительную поддержку из федерального бюджета (в размере 2 трлн руб., или почти 3% ВВП) или перенести сроки выполнения части социальных инициатив Владимира Путина. (Коммерсант)

• Роспотребнадзор предложил банкирам простить часть долгов. Списать следует кредиты заемщикам, пострадавшим от наводнения на Дальнем Востоке. (Ведомости)

• У управляющих и брокеров найдут риски в капитале. ФСФР опубликовала проект приказа, который может обернуться серьезными проблемами для участников рынка. (Ведомости)

• Итоги дня пойдут с молотка. Российский рынок акций через неделю начнет рассчитывать итоги торгов по-новому. Московская биржа будет рассчитывать цену закрытия каждой бумаги по итогам специального аукциона, который должен сгладить резкие колебания котировок, обычные для конца торгового дня. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как позитивные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки. По осцилляторам сформировалась бычья дивергенция.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “Слабые данные по сектору недвижимости США послужили триггером к покупкам рисковых активов на мировых фондовых рынках.”

Подписка на комментарии к этому посту по Atom/RSS.