RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Статистика по безработице США ослабила опасения трейдеров относительно скорого сворачивания мер по поддержанию экономической активности в стране.

• Торги на бирже Nasdaq были приостановлены на 3 часа из-за технического сбоя.

• Индекс деловой активности в производственном секторе Германии вырос до 52,0п, превысив прогнозные значения экспертов Bloomberg.

Америка:

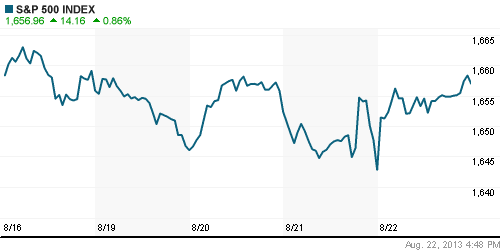

• Фондовые торги на Уолл-Стрит завершились ростом основных индексов в диапазоне 0,5%-1% на фоне публикации позитивных данных по промышленности Китая и Германии, а также безработице США.

• Количество обращений за пособиями по безработице за прошлую неделю составило 336,000, совпав с консенсус-прогнозом Bloomberg, составленным на основе опроса 46 экспертов. Отчет Минтруда США несколько ослабил рыночные опасения скорого сворачивания стимулирующих мер со стороны Федрезерва, и участники рынка начали возвращаться в рисковые активы после 6 дней непрерывного снижения.

• Наибольшим спросом в ходе торговой сессии пользовались бумаги высокотехнологичных компаний, несмотря на то, что торги на бирже Nasdaq были приостановлены на 3 часа из-за технического сбоя, возникшего в процессе передачи данных от площадки к брокерам. Примечательно то, что Nasdaq уже оказывался в подобной ситуации во время публичного дебюта акций Facebook чуть больше года назад, вследствие чего профессиональные участники рынка понесли потери на сотни миллионов долларов.

DOW: +0,44%

DOW: +0,44%

S&P500: +0,88%

NASDAQ: +1,08%

Pre-Market: +0,15%

Европа:

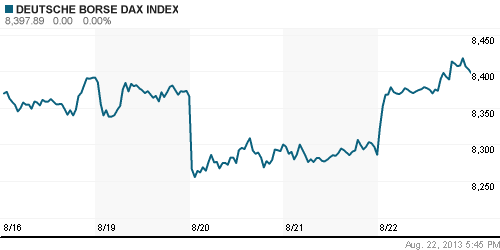

• Биржевые индексы крупнейших фондовых площадок Старого Света прибавили в пределах 1,5% впервые за последние 4 торговые сессии.

• Европейских инвесторов воодушевила публикация макроэкономической статистики, оказавшейся лучше ожиданий аналитиков. Индекс деловой активности в производственном секторе Германии вырос с 50,7п до 52,0п, тогда как эксперты опрошенные агентством Bloomberg, предрекали рост показателя до 51,1п. А индекс деловой активности в производственном секторе Еврозоны поднялся до 51,3п, превысив консенсус-прогноз на 0,4п.

• Локомотивом роста региональных бенчмарков выступили акции финансовых компаний на фоне снижения доходностей гособлигаций проблемных стран. Помимо того, позитивную динамику продемонстрировали бумаги промышленного и потребительского сектора.

DAX: +1,36%

FTSE 100: +0,88%

Азия:

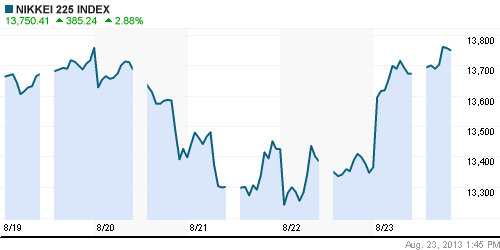

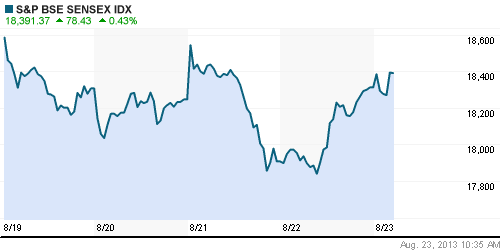

• Фондовые рынки Азиатско-тихоокеанского региона с утра растут, прибавляя от 0,7% до 2,5%, на фоне публикации позитивных макроэкономических данных из Китая, Европы и США.

• Лучше рынка чувствуют себя бумаги добывающих и промышленных экспортоориентированных компаний.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +2,37%

Hang Seng Index (Hong Kong): +0,66%

BSE SENSEX (India): +0,30%

Развивающиеся рынки:

• Российские активы пользуются повышенным спросом инвесторов на фоне улучшения конъюнктуры на мировых фондовых площадках.

• Латинская Америка продолжает оставаться аутсайдером сектора развивающихся рынков.

BRIC: +0,69%

MSCI EM: -0,21%

MSCI EM Eastern Europe: +1,32%

MSCI EM Latin America: -0,28%

MSCI EM Latin America: -0,28%

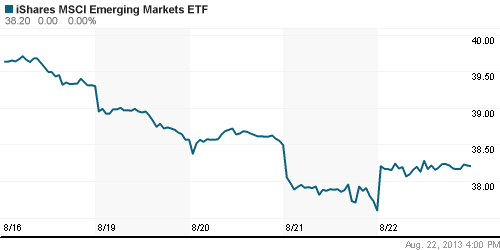

iShares MSCI Emerging Markets Index (EEM): +1,62%

Templeton Russia and East European Fund Inc. (TRF): +1,98%

Market Vectors Russia SBI (RSX): +1,88%

АДР (на торгах в США):

• АДР российских компаний единодушно поднялись вслед за фондовым рынком США. Наибольшим ростом отметились расписки на бумаги добывающего сектора.

MTL – Mechel ADR: +7,29%

MBT – Mobile TeleSystems ADR: +0,19%

LUKOY – LUKOIL ADR: +2,84%

OGZPY – GAZPROM ADR: +2,16%

NILSY – NORILSK ADR: +3,08%

Нефть, сырьевые товары, драгоценные металлы:

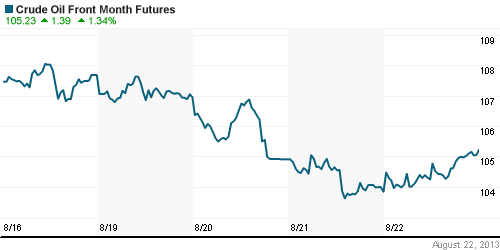

• Нефтяные цены восстанавливаются после публикации сильных данных по производству Китая и Германии.

NYMEX Light Crude Oil: 105,03 (+1,14%)

Сегодня утром фьючерсы на нефть: +0,09%

Сегодня утром фьючерсы на нефть: +0,09%

FOREX и валютный рынок:

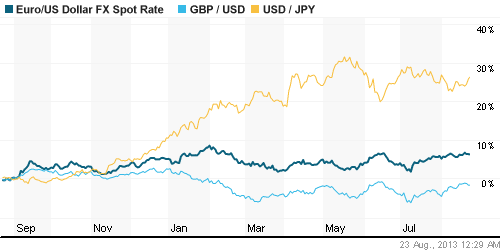

• Котировки валютной пары EUR/USD консолидируются под отметкой 1,34.

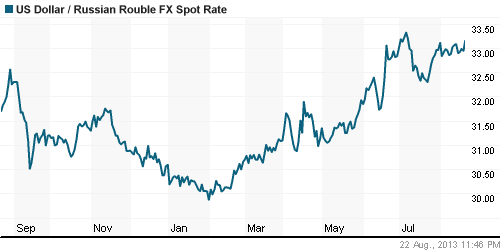

• Рубль отошел от минимальных значений.

Ликвидность:

• Ставки продолжают оставаться за рамками своих комфортных значений.

MosPrime Rate (over night): 6,13% (-0,10 пп)

Экономический календарь (время мск.):

• 10:00 – ВВП Германии (GDP)

• 12:30 – ВВП Великобритании (GDP)

• 18:00 – Индекс потребительского доверия в Еврозоне (Consumer Confidence)

• 18:00 – Продажи новых домов в США (New Home Sales)

Макроэкономика, инфраструктура, компаний:

• Росстат наблюдает иностранные инвестиции. Росстат опубликовал данные об иностранных инвестициях за первое полугодие 2013 года. Хотя обороты по капитальным сделкам демонстрируют заметный рост, в целом данные статистиков о движении денег из-за границы в РФ и обратно фиксируют продолжающееся увеличение чистого оттока капитала.(Коммерсант)

• Российские производители удобрений теряют рентабельность. На результатах «Фосагро», «Акрона», «Еврохима» в первом полугодии 2013 г. сказалось снижение мировых цен. (Ведомости)

• Следователи устроили брокерам «чистый вторник». Оперативные мероприятия прошли в Промсвязьбанке, «Открытии», «Олме», «Велес капитале», «Регионе» и БКС. (Ведомости)

• Fitch отозвало рейтинг «России» за нежизнеспособность модели бизнеса. (Ведомости)

• Владимир Путин призвал разобраться, почему отечественные предприниматели инвестируют в Грецию “. Если инвестор выбирает такую явно проблемную страну для своих инвестиций и предпочитает ее Ростовской области, то возникает вопрос, почему?” (ИТАР-ТАСС)

• К 2020 году Китай будет импортировать 8,3 млн баррелей нефти в сутки – эксперт. Сейчас в США интерес к “сланцам” снижается. (ИТАР-ТАСС)

Новостной фон:

Позитивный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как позитивные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки. По осцилляторам сформировалась бычья дивергенция.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “Инвесторы возвращаются в рисковые активы после публикации позитивных макроэкономических данных из Китая, Европы и США.”

Подписка на комментарии к этому посту по Atom/RSS.