RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Доверие американских потребителей выросло до 6-летних максимумов.

• Финансовые результаты европейских автопроизводителей за второй квартал оказались за рамками позитивных ожиданий аналитиков.

• Российские площадки продолжают оставаться в аутсайдерах сектора развивающихся рынков из-за снижения нефтяных цен.

Америка:

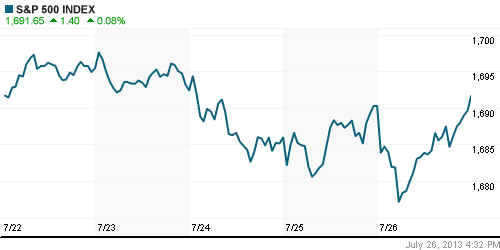

• Торги на Уолл-Стрит завершились скромным ростом основных бенчмарков, которые смогли восстановиться после снижения на 1% за последние 30 минут биржевой сессии.

• Фондовые «быки» одержали победу над «медведями» на фоне публикации крупнейшей в мире сети кофеен Starbucks финансовых результатов за второй квартал, которые оказались лучше ожиданий аналитиков. В целом, согласно данным S&P Capital IQ, показатели более 66% компаний, представивших квартальные отчеты, превысили прогнозы экспертов. А наибольшую прибыль смогли получить бумаги финансового и потребительского сектора.

• Кроме всего прочего, рост индексов был поддержан выходом данных по индексу потребительского доверия, которые неожиданно повысился до 85,1п, что является максимальным значением за последние 6 лет. Консенсус-прогноз от Bloomberg ориентировал трейдеров на рост показателя до уровня 84,0п.

DOW: +0,02%

DOW: +0,02%

S&P500: +0,08%

NASDAQ: +0,22%

NASDAQ: +0,22%

Pre-Market: -0,18%

Pre-Market: -0,18%

Европа:

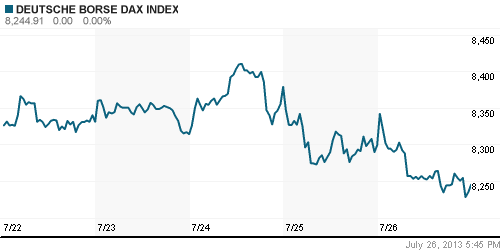

• Крупнейшие фондовые площадки единой Европы закрылись в пятницу снижением чуть более 0,5%. Региональные бенчмарки впервые за последний месяц «нарисовали» красную недельную свечу.

• Поводом для распродаж послужила негативная квартальная отчетность европейских автопроизводителей, которая порождает опасения инвесторов в полноценном восстановлении экономической активности в странах ЕС.

• Помимо автомобильных компаний, опережающими темпами снижались акции промышленного и добывающего сектора. Испанские банки, напротив, чувствовали себя значительно лучше рынка, прибавив порядка 9% после сообщения ЦБ страны о том, что ВВП, вопреки прогнозам, снизился всего на 0,1%. Аналитики, опрошенные агентством Bloomberg, ожидали падения показателя на 0,3%.

DAX: -0,65%

FTSE 100: -0,50%

Азия:

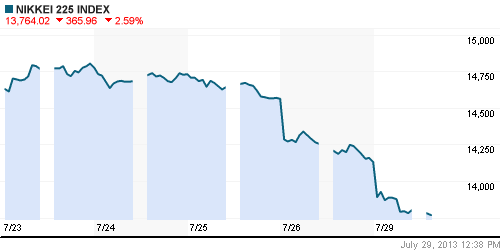

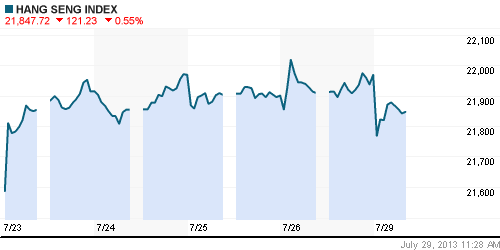

• Биржевые индексы фондовых площадок Азиатско-тихоокеанского региона снижаются с утра в диапазоне 0,5-2,5%.

• Трейдеры сокращают позиции в рисковых активах в преддверии выступления главы ЦБ Японии Харухико Куроды, в ходе которого может быть объявлено о деталях сокращения объема финансовых вливаний в экономику страны восходящего солнца.

• Локомотивом снижения выступают бумаги финансовых компаний.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -2,37%

Hang Seng Index (Hong Kong): -0,55%

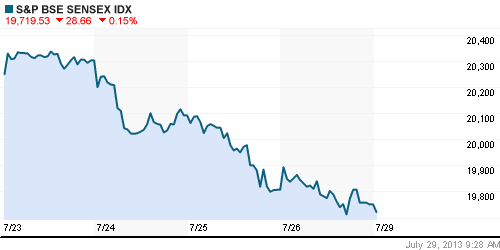

BSE SENSEX (India): -0,15%

Развивающиеся рынки:

• Российские площадки продолжаются оставаться в аутсайдерах сектора развивающихся рынков.

BRIC: -0,03%

MSCI EM: -0,09%

MSCI EM Eastern Europe: -0,54%

MSCI EM Latin America: -0,17%

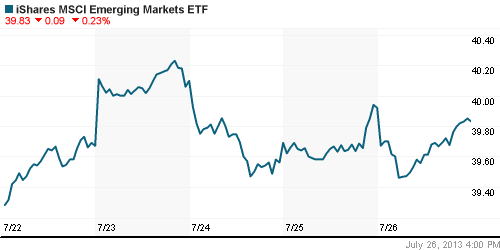

iShares MSCI Emerging Markets Index (EEM): -0,23%

Templeton Russia and East European Fund Inc. (TRF): +0,01%

Market Vectors Russia SBI (RSX): -0,78%

АДР (на торгах в США):

• Расписки Газпрома вторую сессию подряд противостоят снижению остальных российских АДР.

MTL – Mechel ADR: +0,68%

MBT – Mobile TeleSystems ADR: -0,55%

LUKOY – LUKOIL ADR: -0,52%

OGZPY – GAZPROM ADR: +0,25%

NILSY – NORILSK ADR: -1,41%

Нефть, сырьевые товары, драгоценные металлы:

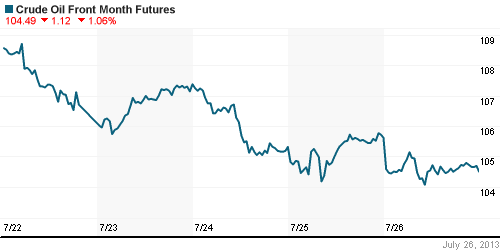

• Котировки «черного золота» продолжают снижаться на опасениях замедления экономической активности Китая, которое может повлечь за собой существенное сокращение мирового потребления нефтепродуктов.

NYMEX Light Crude Oil: 105,49 (-0,75%)

Сегодня утром фьючерсы на нефть: -0,37%

FOREX и валютный рынок:

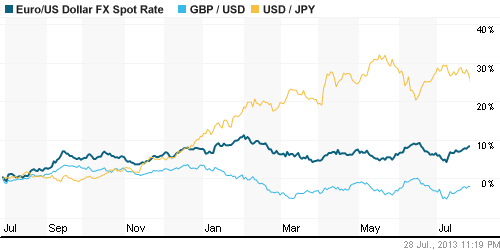

• Котировки валютной пары EUR/USD консолидируются под уровнем 1,33.

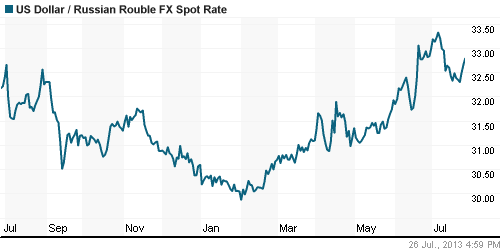

• Темпы ослабления рубля против доллара значительно ускорились на фоне снижения нефтяных цен.

Ликвидность:

• Ставки все дальше отходят от своих комфортных значений. С ликвидностью назревают проблемы.

MosPrime Rate (over night): 6,52% (+0,14 пп)

Экономический календарь (время мск.):

• 18:00 – Незавершенные продажи на вторичном рынке недвижимости в США (Pending Home Sales)

Макроэкономика, инфраструктура, компаний:

• Иностранцы полюбили российский госдолг. Почти треть выпущенных ОФЗ принадлежит нерезидентам (Ведомости)

• «Роснефть» нашла путь в Европу. Госкомпания может приобрести долю в проекте по разработке месторождения Апшерон на азербайджанском шельфе Каспийского моря (Ведомости)

• «Русгидро» вернется в прошлое. Компания обеспечит электроэнергией Дальний Восток. (Ведомости)

• Собянин раскритиковал «Магнит». И. о. мэра Москвы поручил провести комплексную проверку сети (Ведомости)

• Ценам на бензин есть куда стремиться. 30-е место в европейском списке цен на топливо заняла цена на бензин в России, оказавшись одной из самых низких в Европе, утверждается в исследовании РИА “Рейтинг”. На конец июня один литр 95-го бензина стоил в среднем 31 руб. против 60 руб. (Коммерсант)

• Девелоперов собирают на стройку. Половина российских регионов отстает от среднего показателя ввода жилья по стране (0,45 кв. м на человека в год) из-за нехватки строительных материалов. По оценке Минрегиона, стране необходимо около 20 новых цементных заводов и более 30 производств нерудных материалов. Но производители цемента отказываются строить заводы с нуля из-за отсутствия инвестиционной привлекательности подобных проектов. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки. По осцилляторам сформировалась бычья дивергенция.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “Ожидание заседания ФРС США остается ключевым драйвером движения мировых фондовых индексов.”

Подписка на комментарии к этому посту по Atom/RSS.