RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

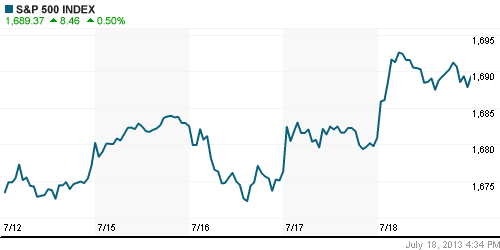

• Индекс S&P500 обновил исторические максимумы на фоне публикации статистики по безработице и производственной активности в США.

• Отчеты Microsoft и Google о прибыли во втором квартале не дотянули до прогнозов аналитиков. Эксперты опасаются замедления экономического роста в секторе высоких технологий.

• Российские биржевые площадки остаются за бортом мировых финансовых тенденций, остро реагируя на политические события внутри страны.

Америка:

• Биржевые торги на Уолл-Стрит завершились ростом основных индексов на фоне публикации сильных макроэкономических данных.

• Так, количество первичных обращений за пособием по безработице, согласно отчету Минтруда США, сократилось с 358,000 до 334,000, в то время как аналитики, опрошенные Bloomberg, в среднем ожидали снижения до 344,000.

• А индекс деловой активности в производственном секторе Филадельфии повысился до уровня 19,8п вопреки консенсус-прогнозам экспертов, предрекавших снижение до 8,5п.

• Кроме того, трейдеров воодушевило сообщение о том, что Morgan Stanley намерен объявить buyback своих акций на сумму $500млн, после того, как его прибыль за второй квартал выросла на 66% до $980млн.

• Локомотивом роста выступили акции финансового, добывающего и энергетического секторов.

DOW: +0,50%

DOW: +0,50%

S&P500: +0,50%

NASDAQ: +0,04%

Pre-Market: -0,13%

Pre-Market: -0,13%

Европа:

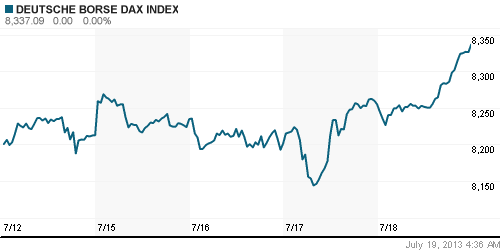

• Биржевые индексы крупнейших площадок Еврозоны завершили торговую сессию на максимальных значениях последних 6 недель, прибавив более 1%.

• Источником позитива послужило решение ЕЦБ расширить перечень приемлемых активов для обеспечения ценных бумаг.

• Кроме того, растущую динамику европейских бенчмарков поддержали данные по экономике США, оказавшиеся лучше ожиданий.

• Наибольшим спросом в ходе биржевых торгов пользовались бумаги банковский, рекламных и добывающих компаний.

DAX: +1,00%

FTSE 100: +0,95%

Азия:

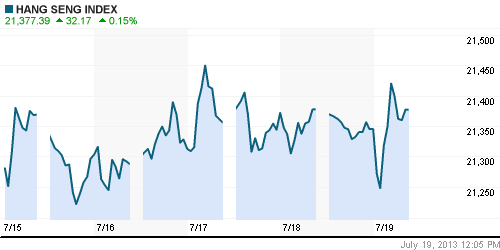

• Фондовые торги на площадках Азиатско-тихоокеанского региона проходят на отрицательной территории на фоне слабой отчетности американских компаний, публикация которой состоялась после завершения торгов на Уолл-стрит.

• Прибыль Mircrosoft и Google не дотянула до ожидаемых аналитиками значений вслед за Intel, что может стать существенным признаком замедления экономической активности сектора высоких технологий.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -1,09%

Hang Seng Index (Hong Kong): +0,08%

Hang Seng Index (Hong Kong): +0,08%

BSE SENSEX (India): +0,43%

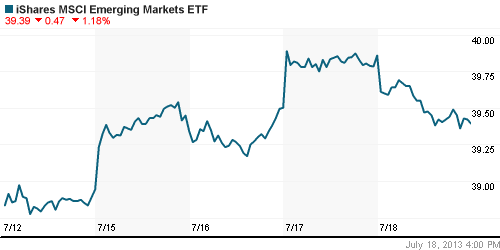

Развивающиеся рынки:

• Отечественный фондовый рынок резко ухудшил свое положение среди остальных развивающихся рынков на фоне объявления приговора оппозиционеру Алексею Навальному, который безудержно пытался отстаивать права миноритарных держателей акций российских госмонополий.

BRIC: +0,15%

MSCI EM: -0,20%

MSCI EM Eastern Europe: -1,03%

MSCI EM Latin America: +0,70%

iShares MSCI Emerging Markets Index (EEM): -1,18%

Templeton Russia and East European Fund Inc. (TRF): -1,54%

Market Vectors Russia SBI (RSX): -2,14%

АДР (на торгах в США):

• Расписки Норильского Никеля оказались в авангарде снижения российских АДР.

MTL – Mechel ADR: -1,64%

MBT – Mobile TeleSystems ADR: -1,42%

LUKOY – LUKOIL ADR: -1,17%

OGZPY – GAZPROM ADR: -1,85%

NILSY – NORILSK ADR: -3,70%

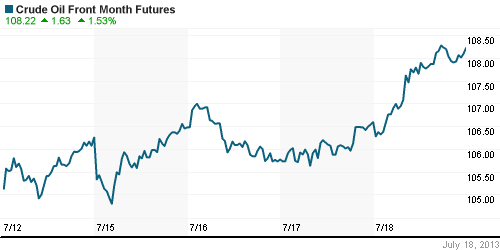

Нефть, сырьевые товары, драгоценные металлы:

• Нефтяные котировки обновили максимумы текущего года, прибавив почти 1,5%, после публикации позитивных данных по экономике США. Таким образом, разница между стоимостью нефти марок Brent и WTI впервые с 2010 года сократилась до $1.

• C утра на электронных торгах «черное золото» не демонстрирует значимых движений.

NYMEX Light Crude Oil: 108,04 (+1,47%)

Сегодня утром фьючерсы на нефть: +0,06%

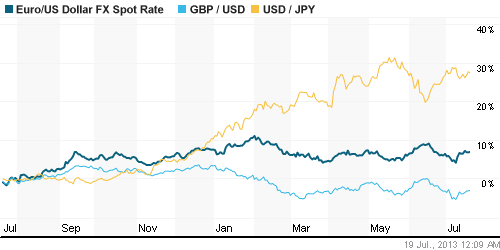

FOREX и валютный рынок:

• Котировки валютной пары EUR/USD спустились к отметке 1,31.

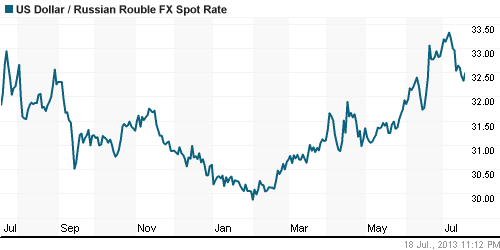

• Курс рубля, в отличие от рынка акций, не отреагировал на резонансный приговор оппозиционеру Навальному.

Ликвидность:

• Ставки находятся за рамками своих комфортных значений.

MosPrime Rate (over night): 6,28% (-0,02 пп)

Экономический календарь (время мск.):

• 10:00 – Индекс цен производителей Германии (German PPI)

Макроэкономика, инфраструктура, компаний:

• Прокуратура обжаловала арест Навального. В надзорном ведомстве считают, что политик до вступления приговора в законную силу может находиться под подпиской о невыезде. (Ведомости)

• В Москве открывается заседание министров финансов и управляющих центральными банками стран “большой двадцатки”. Одним из основных вопросов станет тема поиска источников инвестиций для экономического роста. (ИТАР-ТАСС)

• Мировая торговля зашла в тупик. Президент ВТО Паскаль Лами считает, что не решается главная проблема — либерализации торговли. (Ведомости)

• Европа и “Газпром” нашли общую идею. ЕС снова меняет порядок доступа к своим газопроводам, от которого во многом зависит экспорт газа РФ. На этот раз обсуждается введение механизма аукционов на мощности по прокачке, что призвано усилить конкуренцию поставщиков газа. По сути, то же предлагает и РФ для обеспечения полного доступа “Газпрома” к газопроводу OPAL, по которому идет газ из Nord Stream. Здесь монополия не ждет конкурентов. Но если аукционы будут применены в проекте газопровода South Stream, “Газпром” может потерять часть его мощностей. (Коммерсант)

• ЦБ пустился в антикризисное плавание. Центробанк вернулся к мерам, применявшимся в кризис: банки получат деньги под кредиты стратегическим предприятиям. (Ведомости)

Новостной фон:

Негативный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как негативные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки. По осцилляторам сформировалась бычья дивергенция.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Комментариев: 2

на “Позитивные данные по экономике США поддержали интерес глобальных инвесторов к рисковым активам на мировых фондовых рынках.”

Подписка на комментарии к этому посту по Atom/RSS.

ADR все в минусе, а стрелочки все зеленые.

Andrei J, благодарю за внимательность!

Прошу простить за ошибку :)